Tue. 19 Nov 2019

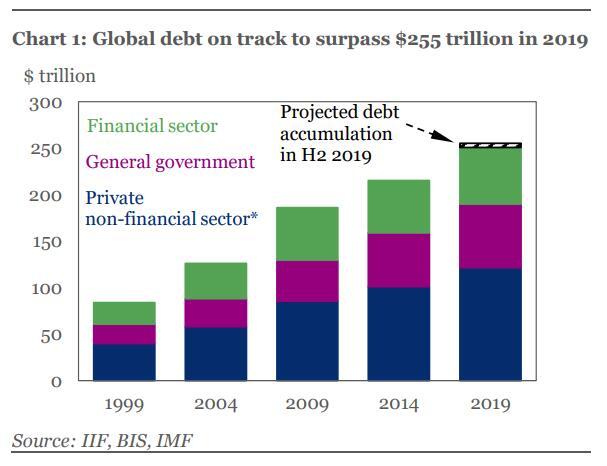

Selon the Institute of International Finance, la dette mondiale devrait s’élever à 255 billions de dollars à la fin de cette année, soit un montant de 32.500 $ pour chacun des 7.7 milliards d’habitants.

Dette record

La hausse de cette dette est imputable à 60 % aux États-Unis et à la Chine, encore eux. C’est en premier lieu la dette des gouvernements qui a le plus augmenté, de 1.5 % sur la première partie de l’année, ensuite celle des entreprises avec une hausse de 1 % (voir le graphique des projections).

Conséquence, le marché mondial des obligations est passé de 87 billions de dollars en 2009 à 115 billions de dollars actuellement avec les obligations gouvernementales qui représentent 47 % de ce marché contre 40 % en 2009, alors que les emprunts bancaires ne représentent plus que 40 % contre 50 % en 2009.

A propos de la dette des entreprises, selon les données publiées par Moody’s, le taux de défaut Hihg Yield a augmenté de 0.31 % à 3.56 % fin octobre aux États-Unis. Depuis le début de l’année, 72 entreprises ont fait défaut, dont 56 aux États unis, contre 65 à la même période l’année passée. Et selon Moody’s la tendance ne devrait pas s’inverser car il s’attend pour les États-Unis à un taux de défaut de 3.68 % fin de cette année.

Et le désendettement des États n’est pas non plus en vue avec, selon des estimations de Natixis et de la Société Générale pour la zone euro, un besoin similaire à celui de cette année qui tournerait autour des 900 milliards d’euros.

La France devrait emprunter environ 230 milliards d’euros en hausse d’environ 10 milliards d’euros, l’Italie pour environ 245 milliards d’euros, l’Allemagne pour 164 milliards d’euros sauf si le gouvernement se décide de mener un programme de relance budgétaire.

Mais malgré ces montants qui ne faiblissent pas, la relance du programme de rachat de la part de la BCE devrait garder les taux bas. Et ce n’est pas sans raison que vu le niveau de l’endettement les taux vont rester bas longtemps, longtemps, longtemps …

Couronne norvégienne de nouveau en baisse

Alors qu’elle s’était un peu reprise soutenue par les espoirs d’un accord entre les États-Unis et la Chine, la couronne norvégienne est repartie à la baisse comme le montre le graphique. Même si elle n’est pas encore revenue à son point extrême, elle a cassé son mouvement de reprise. En cause bien évidemment le flou qui continue d’entourer les discussions entre les Américains et les Chinois. Mais aussi une baisse significative de l’indice de confiance des consommateurs norvégiens qui est tombé à son niveau le plus bas depuis 2 ans et demi.

Accord approuvé

Alors que l’échéance du 15 décembre approche à grands pas, échéance qui verrait l’imposition de nouvelles hausses de tarifs par les États-Unis sur les importations chinoises, rien donc ne filtre sur les discussions.

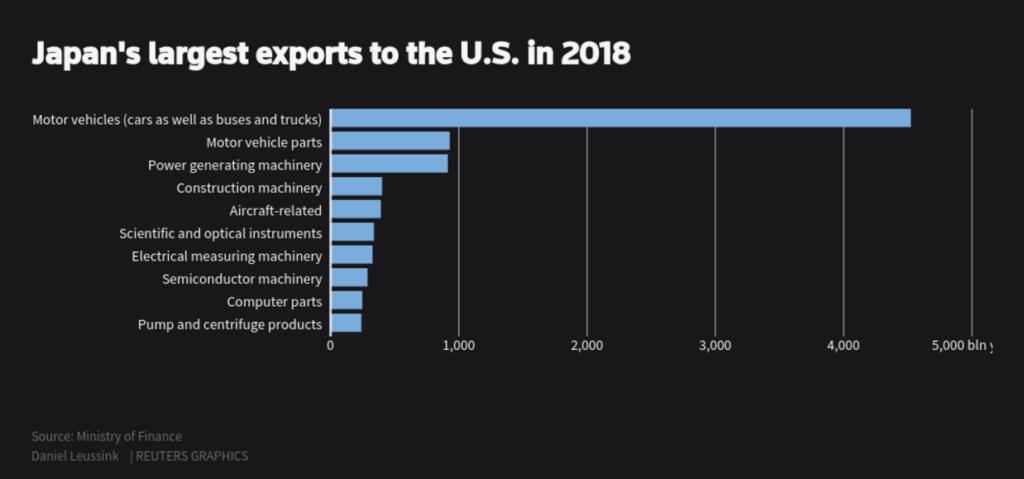

Ce qui est cependant acquis c’est l’accord entre les États-Unis et le Japon, accord qui vient d’être approuvé par le parlement japonais. Mais c’est peut-être un accord en trompe-l’œil quand on sait que les exportations de voitures japonaises ne font pas partie de ce dernier.

Or comme le montre le graphique, ces dernières représentent une large part des flux commerciaux et les deux parties n’ont pas nécessairement la même vision des choses.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque