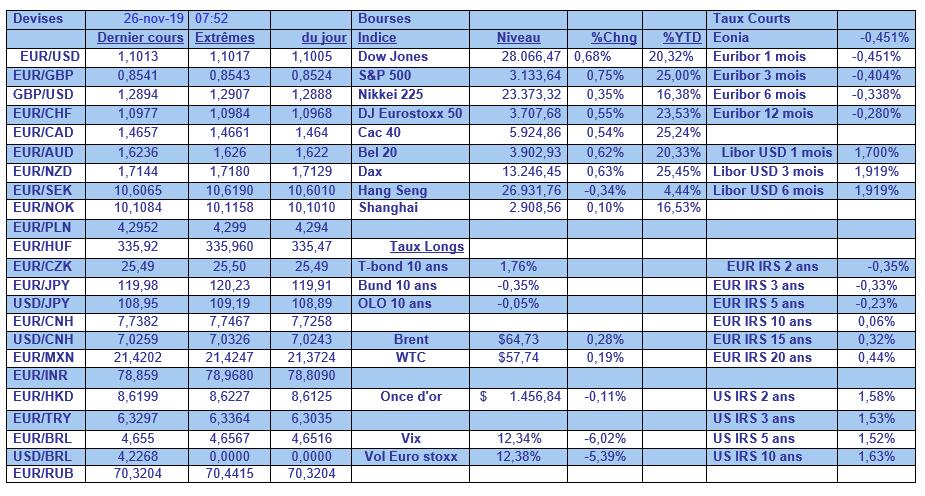

Tue. 26 Nov 2019

Si, si, ils se parlent et continuent de discuter et continuent donc d’entretenir l’espoir et de soutenir les bourses, qui affichent une nouvelle séance de hausse.

Discussions donc

En espérant qu’il ne s’agit pas du sophisme suivant «manière de discuter d’un adversaire, très différente de la sienne en ce qu’elle est supérieure par ses mensonges et ses invraisemblances. […] des palabres d’arguties et des nuages de mots » Ambrose Bierce.

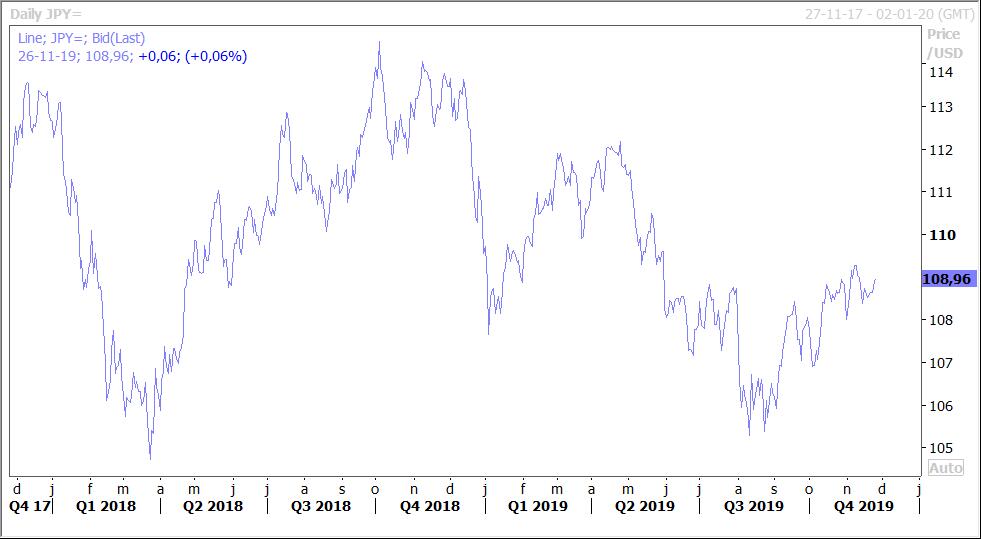

Les deux parties cherchent à lever les derniers obstacles qui empêchent la conclusion de la première Phase des discussions et marquent leur volonté d’aboutir. Les bourses se montrent résolument positives, avec un effet de contagion positif sur le prix du baril, et avec une tendance à la baisse du franc suisse et du yen (voir le graphique par rapport au dollar).

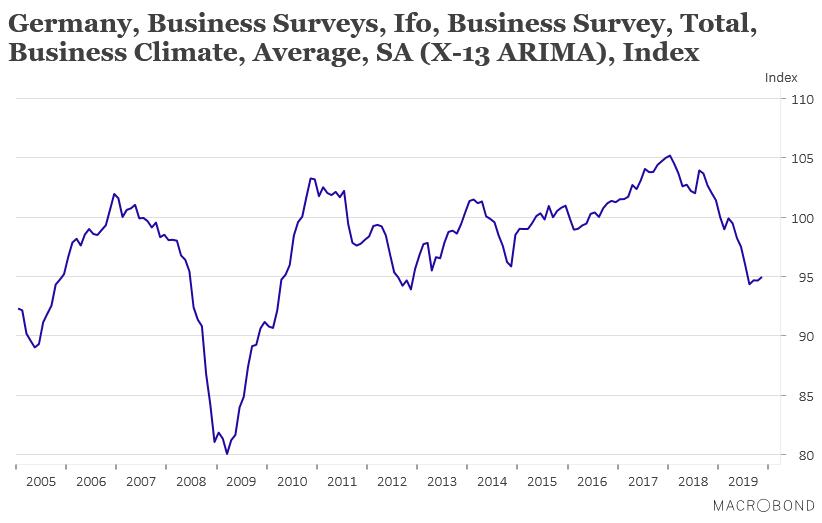

Indice IFO

Comme les indices PMI, l’indice IFO en Allemagne (voir graphique) montre une certaine stabilisation de l’économie. On ne peut certainement pas parler encore d’inversion de tendance et le secteur manufacturier demeure toujours en récession.

Mais le simple fait d’avoir une stabilisation de cet indice fait naitre l’espoir que le creux soit derrière nous et que, même si le début de l’année 2020 sera marqué par une croissance atone, la seconde partie de l’année pourrait être plus encourageante.

Cet indice confirme que c’est la demande intérieure qui a sauvé la croissance, soutenue entre autres par la hausse des salaires.

Mexique en récession

Si l’Allemagne a échappé de peu à la récession technique, le Mexique est en récession sur la première partie de l’année après une révision des chiffres de croissance.

En effet, pour les deux premiers trimestres de cette année la croissance a été de -0.1% à chaque fois, et pour le troisième, elle est restée inchangée.

Après avoir connu une croissance de 2% en 2018, sur base des estimations actuelles, pour l’année 2019 la croissance devrait être nulle. Cette situation s’explique en partie parce qu’à ce jour le fameux accord USMCA (United States-Mexico-Canada Agreement) n’a toujours pas été voté par le Congrès, ce qui est un frein au commerce entre les deux parties.

Autres indices de stabilisation

A côté des indices de confiance, des indicateurs plus factuels tendent à montrer une certaine stabilisation de la situation économique. C’est entre autres le cas à Singapour qui a vu sa production industrielle progresser de 3.4% en octobre après une révision du chiffre pour septembre à 4%. Ce chiffre dépasse de loin toutes les attentes et a été porté par une hausse significative de la production manufacturière.

La poursuite des discussions entre les Américains et les Chinois a un effet induit positif indiscutable sur le commerce international même si celui-ci demeure encore largement en-deçà de son potentiel.

Réflexion intéressante

Toujours à propos de la guerre commerciale, suite à une étude menée par les chercheurs de la New York Fed Reserve Bank, la vérité n’est pas nécessairement celle que l’on croit.

Dans l’esprit de Trump, le fait d’imposer des droits de douane sur les importations chinoises signifiait que les entreprises chinoises devraient réduire leurs prix pour absorber ces » taxes « . Or il ressort de cette étude, qu’au lieu de cela, les prix pratiqués par les entreprises chinoises ont à peine bougé, ce qui signifie que les entreprises et les consommateurs américains paient les droits de douane, estimés à environ 40 milliards de dollars par an.

Comme le montre le tableau, sur la période de juin 2018 à septembre 2019 les prix des importations chinoises n’ont baissé que de 2%, en ligne avec les baisses de prix observées dans de nombreux autres pays en raison du ralentissement du commerce mondial.

« La stabilité continue des prix à l’importation des marchandises en provenance de Chine signifie que les entreprises et les consommateurs américains doivent payer les droits de douane « , a écrit l’équipe de recherche de la Fed.

Mais cela ne signifie évidemment pas que cette hausse des tarifs n’a pas été sans impact pour les importations chinoises. En effet, selon cette étude, la part de la Chine dans les importations américaines de machines et de matériel électrique a chuté d’environ 2% depuis 2017, et sa part dans les importations américaines de produits électroniques a diminué de 6%.

Cette part de marché » est allée en grande partie à l’Europe et au Japon pour les machines et à la Malaisie, à la Corée du Sud, à Taiwan et au Vietnam pour l’électronique et les équipements électriques « , selon l’étude.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque