Mon. 25 Nov 2019

Très légère stabilisation des indices PMI manufacturiers en zone euro, mais détérioration des indices PMI des services, ce qui fait craindre évidemment un effet de contagion.

En détail

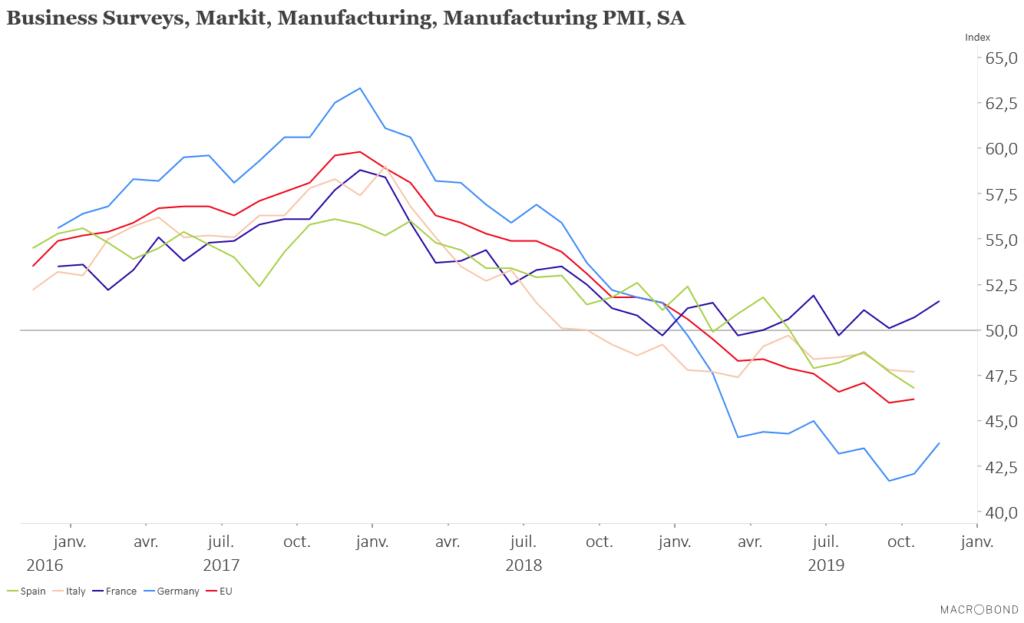

Comme le montre le graphique, l’indice manufacturier en Allemagne s’est sensiblement redressé, même s’il demeure largement en dessous du seuil des 50. Cela montre une situation qui se détériore de façon moindre et les prémices d’une possible stabilisation. Par contre, en Espagne, la situation continue de se détériorer et l’indice pour la zone euro ne montre aucune amélioration.

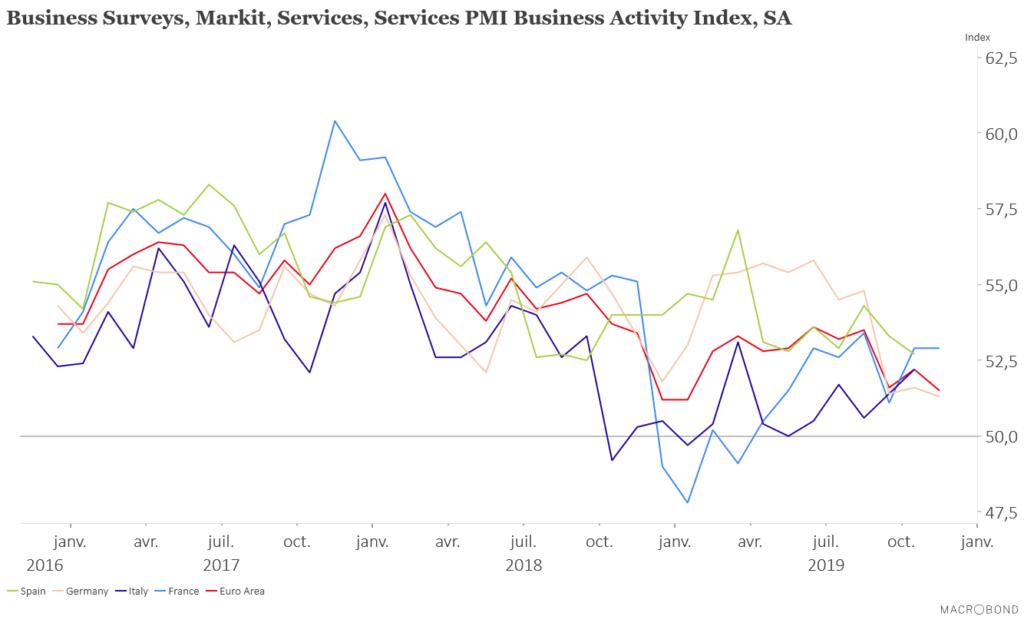

Autre graphique, celui des indices PMI des services qui montre une dégradation généralisée de la situation. Le secteur des services est touché aussi par le ralentissement de l’activité économique.

Ces chiffres sont venus rappeler que la croissance en Europe est fortement dépendante des exportations et donc de l’état du commerce international. Cette dépendance est fortement pénalisante et la zone euro souffre de la guerre commerciale pour cette raison.

Et ce n’est pas sans raison que Christine Lagarde, dans son premier discours comme présidente de la BCE, a insisté sur la nécessité absolue de soutenir la demande. Et surtout que la zone euro soit une zone de croissance interne soutenue par des investissements publics. Elle a donc rappelé que la politique monétaire ne pouvait être efficace que si elle était soutenue par une politique budgétaire ambitieuse et tournée vers le digital et les énergies renouvelables.

Dans ce même discours, elle a confirmé la politique de la BCE tout en annonçant vouloir mener une réflexion en profondeur sur le rôle et les objectifs de la BCE.

Chute en Grande-Bretagne

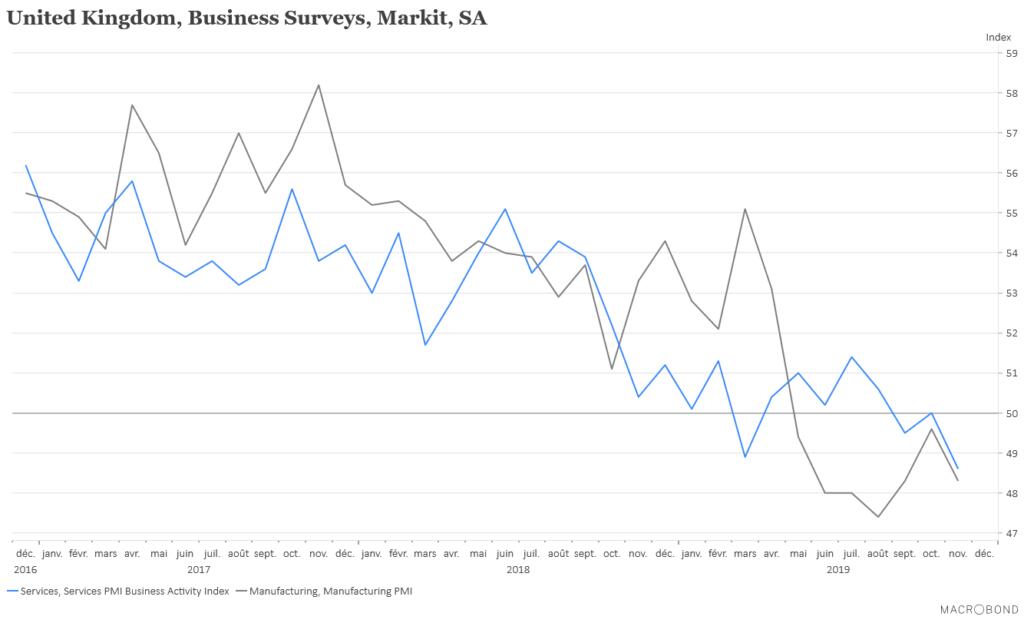

Comme l’illustre le graphique, en Grande-Bretagne, il n’est nullement question de stabilisation des indices PMI, bien au contraire.

Non seulement le secteur manufacturier replonge, mais le secteur des services, qui se situait à 50 est passé à 48.6, soit son niveau le plus bas depuis juillet 2016, soit juste après le référendum.

Ces indices font clairement craindre une croissance négative au quatrième trimestre et ont provoqué une petite correction du sterling.

Accord ou pas ?

Le fait que les élections se soient déroulées dans le calme à Hong Kong a contribué à détendre un peu les relations entre les États-Unis et la Chine. Car l’interférence des Etats-Unis dans ce dossier n’a pas plu à la Chine et a clairement pesé sur les discussions.

Si le pouvoir chinois reste dans une attitude de retrait partiel, tout gardant le contrôle il ne faut quand même pas rêver, les États-Unis pourraient s’abstenir d’avoir une attitude plus interventionniste.

Ce matin, il est en tout cas de nouveau question de la possibilité d’avoir un accord d’ici la fin de l’année, et les Chinois n’hésitent pas à déjà évoquer un deuxième round de négociations pour un accord Phase II. Ces perspectives favorables soutiennent toujours les bourses et le yuan s’est très légèrement repris.

Rallye boursier ?

Chaque année à la même période se pose la question de savoir si l’on va terminer l’année sur un rallye boursier. Malgré une très belle performance de la bourse américaine et des bourses européennes depuis le début de l’année la question se pose quand même.

Il faut d’abord souligner, car c’est assez rare, que les bourses européennes ont fait aussi bien que la bourse américaine. Mais nonobstant cela, les conditions aux États-Unis semblent réunies pour une fin d’année positive. Baisse des taux de la FED, résilience de l’économie américaine et perspective qui demeure d’un accord possible avant la fin de l’année.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque