Fri. 27 Nov 2020

La saison des résultats du troisième trimestre a été caractérisée par un grand nombre d'entreprises qui ont réussi à dépasser les (faibles) attentes. Les analystes de KBC Asset Management ont, comme d'habitude, fait le point sur les entreprises en Europe, en Asie et aux États-Unis et ont sélectionné les actions les plus performants et les moins performants, à partir de la réaction des cours qui après la publication des chiffres.

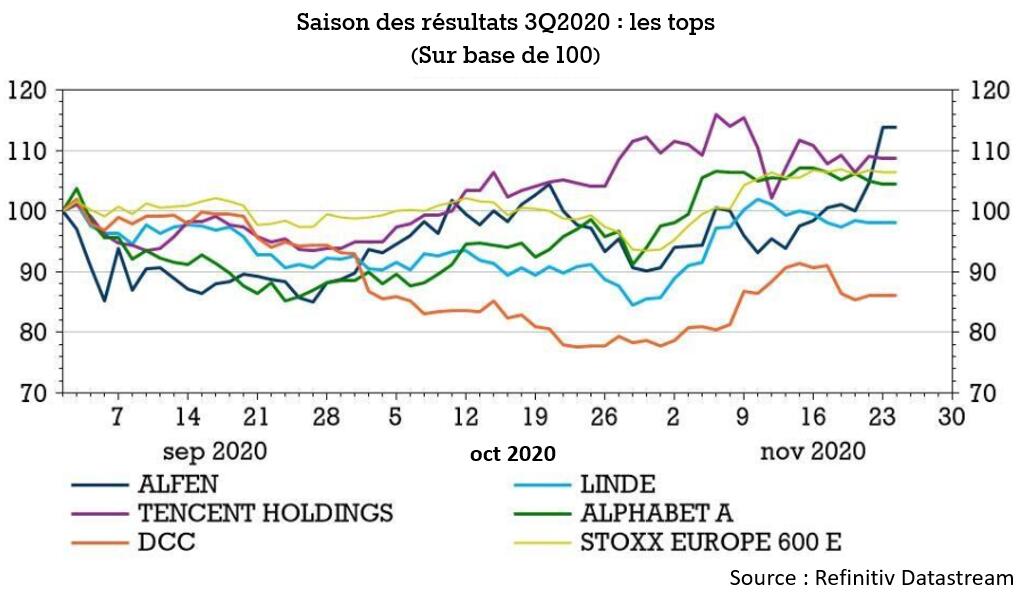

Après les flops d'hier, aujourd'hui nous zoomons sur les entreprises qui, selon KBC AM, ont surpris de manière positive et là, Alfen et Linde en particulier ont attiré l'attention.

- Alfen (KBC Asset Management : recommandation « Conserver », objectif de cours de 58 euros)

Au troisième trimestre, le fabricant néerlandais de bornes de chargement et de stations de transformation a une fois de plus publié un rapport solide. Le chiffre d'affaires a augmenté de pas moins de 46 % d'une année sur l'autre pour atteindre 49,9 millions d'euros, grâce à la croissance des réseaux intelligents (+23 %), des stations de recharge (+72 %) et du stockage d'énergie (+488 %). Cette croissance a encore augmenté la marge brute à 37,2 % (contre 35,1 % au troisième trimestre 2019).

KBC Asset Management s'attendait à un bon résultat trimestriel d’Alfen et n'a pas été déçu. Cependant, la composition est différente de ce que l'on attendait. C'est surtout la division du stockage de l'énergie qui a surpris positivement, alors que les stations de recharge sont restées légèrement en dessous des attentes. Alfen démontre une fois de plus son levier opérationnel sur le chiffre d'affaires avec la bonne croissance des marges.

Malgré les bons résultats, cette fois-ci KBC AM ne voit pas de munitions pour augmenter encore les prévisions. Les estimations de ventes pour 2020 étaient déjà supérieures aux prévisions de la direction et après les résultats extrêmement solides du deuxième trimestre, les estimations de bénéfices étaient déjà considérablement augmentées, tout comme l'application des objectifs les plus ambitieux de la direction.

Cependant, après la flambée du cours de l’action, le potentiel de hausse est insuffisant pour justifier une recommandation « Acheter », ce qui a amené la recommandation à « Conserver » début septembre. KBC AM reste fermement convaincue de l’investissement à long terme. Alfen est une histoire d'investissement unique qui aborde le thème de la transition énergétique, de l'abandon des combustibles fossiles au profit d'une énergie durable.

- Linde (KBC Asset Management : recommandation « Acheter », objectif de cours 220 euros)

Le géant germano-américain des gaz industriels a dépassé les attentes au troisième trimestre. Linde fournit des gaz pour diverses applications : de l'oxygène aux hôpitaux et des gaz spéciaux à l'industrie électronique/matérielle à l'hydrogène, et plus encore. Le plus grand marché final est désormais celui des soins de santé, qui représente 20 % des ventes. Les ventes de ce marché final sont en hausse de 5 % d'une année sur l'autre, grâce à l'impact positif de la pandémie de Covid-19. Ceci est dû à une forte augmentation de la demande en oxygène pour le traitement des patients atteints du coronavirus.

KBC AM garde son enthousiasme pour cette action. Linde a un modèle d'entreprise très solide, une équipe de gestion forte et elle opère sur un marché oligopolistique (avec Air Liquide et Air Products comme concurrents). En outre, Linde est bien placée pour profiter de la croissance future de toutes sortes de projets (verts) sur l'hydrogène.

- Tencent (KBC Asset Management : recommandation « Acheter », objectif de cours 88 dollars)

Le géant de l'internet a une fois de plus publié d'excellents résultats trimestriels, avec des recettes (29 %) et des bénéfices (+30 %) dépassant les attentes des analystes. Les attentes étaient néanmoins élevées, mais Tencent a de nouveau signé présent.

C'est encore une fois la division des jeux qui a excellé. La tendance bien connue à la forte augmentation des revenus de la téléphonie mobile se poursuit, aidée par le succès de jeux à succès comme « Honor of Kings » et « Peacekeeper Elite ». Sur une note positive, la division des jeux sur PC a pu renouer avec une (légère) croissance. Le segment Fintech & Business Services (paiements et cloud) a également connu une forte croissance.

La société prévient toutefois qu'elle s'attend à un certain ralentissement de la croissance de la division des jeux au cours du trimestre en cours : la poussée de croissance anormale provoquée par Covid-19 s'éteint.

Tencent a un avantage important sur les autres sociétés de jeux en ligne. Après tout, il bénéficie de l'effet de réseau créé grâce à la vaste clientèle de la plateforme de médias sociaux WeChat. Et cet effet de réseau est très efficace pour encourager le jeu. WeChat est l'application « tout-en-un » avec toutes les fonctionnalités associées pour le contact avec les amis et la famille, c'est un réseau social, une plateforme pour jouer et surveiller le statut de chacun. Pour la plupart des Chinois, WeChat est considéré comme « l'Internet ». Grâce à son application WeChat, qui compte un milliard d'utilisateurs, Tencent parvient à toucher et à fidéliser de nombreux nouveaux joueurs.

- Alphabet (KBC Asset Management : recommandation « Acheter », objectif de cours 1950 dollars)

Le géant américain de l'internet Alphabet a également répondu aux attentes au cours du dernier trimestre. Les recettes publicitaires nettes ont augmenté de 10 %, ce qui est bien supérieur à la baisse de 8 % enregistrée au deuxième trimestre et aux prévisions consensuelles d'une augmentation de 2 %. Le bénéfice d'exploitation s'est élevé à 11,21 milliards de dollars, soit 33 % de plus que les 8,45 milliards de dollars prévus par le consensus.

La reprise des recettes publicitaires était attendue, après les très bons résultats de Snapchat, entre autres. Néanmoins, il est bon de voir qu'au cours du dernier trimestre, Google a réussi à retrouver le taux de croissance atteint par le projet pré-Covid.

Alphabet fait tout son possible pour diversifier ses revenus, en s'éloignant de la publicité, et les résultats du troisième trimestre montrent qu'elle est sur la bonne voie. Avec Google Cloud Platform, elle veut s'imposer comme fournisseur de services dans le cloud (infrastructure et logiciels) comme une alternative à AWS (Amazon) et Azure (Microsoft). Et avec le lancement de nouveaux smartphones et de nouveaux haut-parleurs intelligents, elle veut mettre le pied à côté d'Apple et d'Amazon respectivement. Pour l'instant, cependant, Alphabet continue à dépendre des recettes publicitaires. Environ 80 % de son chiffre d'affaires provient de la vente de publicité liée aux recherches et à son propre contenu.

La performance de l’action a été beaucoup moins bonne que celle de nombreuses autres grandes entreprises technologiques. Par exemple, l’action n'a augmenté que de 16% alors que le Nasdaq est devenu 25% plus cher. Selon KBC AM, ces excellents résultats devraient permettre à Alphabet de rattraper une partie de ce retard.

- DCC (KBC Asset Management : recommandation « Acheter », objectif de cours de 8.300 GBP)

Le distributeur irlandais de carburants, de médicaments et de produits électroniques a pu afficher des résultats trimestriels très solides. Les résultats de la division « Retail and Oil » ont été bien meilleurs que prévu, car la demande a repris plus fortement que prévu et CDC a également pu augmenter sa part de marché. La division santé et technologie a également obtenu de meilleurs résultats que prévu.

Les chiffres forts sont rassurants, selon KBC AM. Les investisseurs craignent une baisse des volumes sur le long terme et que cela pèse sur le sentiment. KBC AM reste convaincue que cette crainte est injustifiée. Les volumes de carburant vendus diminuent légèrement dans les pays occidentaux à mesure que les voitures deviennent plus économes en carburant (bien que cette baisse soit tempérée par la croissance des SUV), mais DCC parvient toujours à se développer en gagnant des parts de marché et par des acquisitions. En outre, les vents contraires de la baisse des volumes peuvent facilement être compensés par une augmentation très limitée des prix.

En outre, la majeure partie des bénéfices provient du GPL (45 % des bénéfices), pour lequel la demande est toujours croissante. Le GPL est devenu moins cher ces dernières années car le propane et le butane sont souvent des sous-produits de la production d'huile de schiste et l'offre a augmenté plus rapidement que la demande ces dernières années. En outre, le GPL émet beaucoup moins de CO2 que les autres combustibles fossiles et a un rôle à jouer dans la transition énergétique vers les énergies renouvelables.