lun. 22 juin 2026

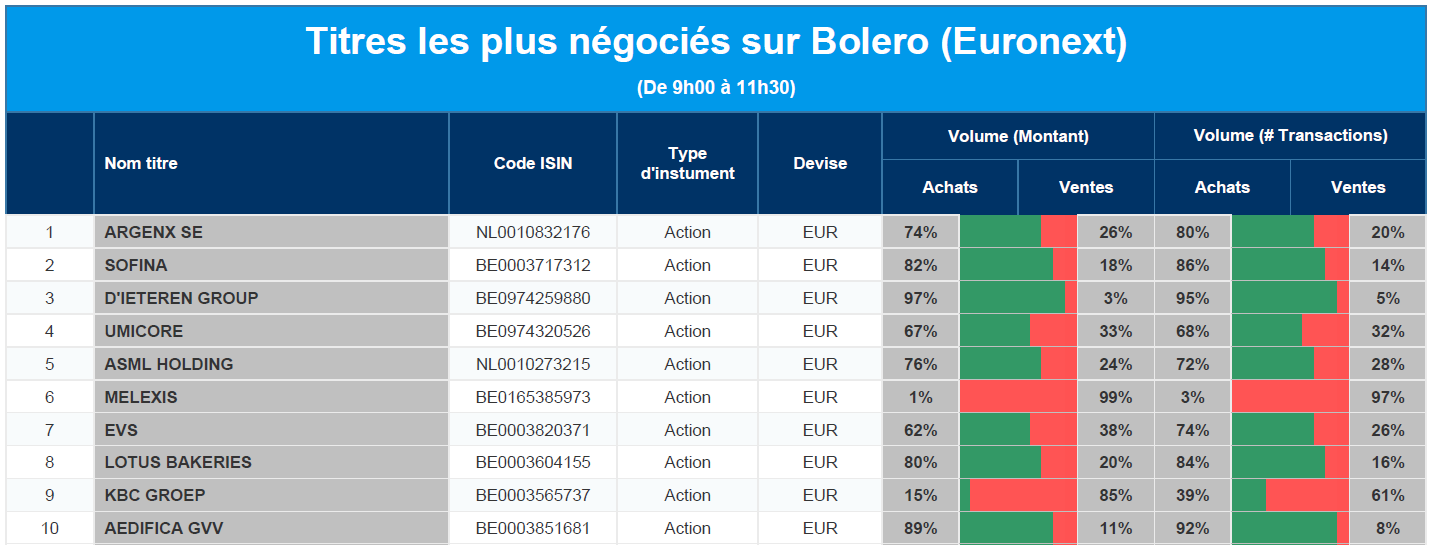

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Argenx, Sofina, D'Ieteren, Umicore, ASML, Melexis, EVS, Lotus Bakeries, KBC, Aedifica.

Actualités des entreprises du Benelux

- Bois Sauvage constate des difficultés chez Berenberg.

- CMB.Tech conclut un accord avec Fortescue pour des navires compatibles avec l'ammoniac.

- Corbion affine sa stratégie et affiche des progrès dans le domaine des oméga-3.

- Elia confirme ses projets d'investissement et relève son objectif de cours.

- Fastned renforce son équipe de direction pour tirer parti de sa croissance sur le plan commercial.

Actualités des entreprises européennes

- BMW accélère ses mesures de réduction des coûts et prépare des discussions avec ses salariés après un nouvel avertissement sur ses résultats.

- Danone renforce sa position en Asie-Pacifique avec l'acquisition de MADE Group.

- Ocado Group prépare la succession de son CEO.

- Prada présente une collection masculine minimaliste.

- Ryanair prolonge le contrat de son CEO O’Leary jusqu’en 2032.

- Ubisoft rend hommage à son cofondateur Claude Guillemot, décédé dans un accident d’avion.

- UniCredit renforce sa participation dans Commerzbank.

Actualités des entreprises américaines

- AbbVie est sur le point de conclure un accord en vue du rachat d'Apogee Therapeutics.

- Meta Platforms a fait pression auprès du Congrès américain pour obtenir une immunité juridique.

Actualités des entreprises asiatiques

- SK Hynix dépasse Samsung en termes de capitalisation boursière.

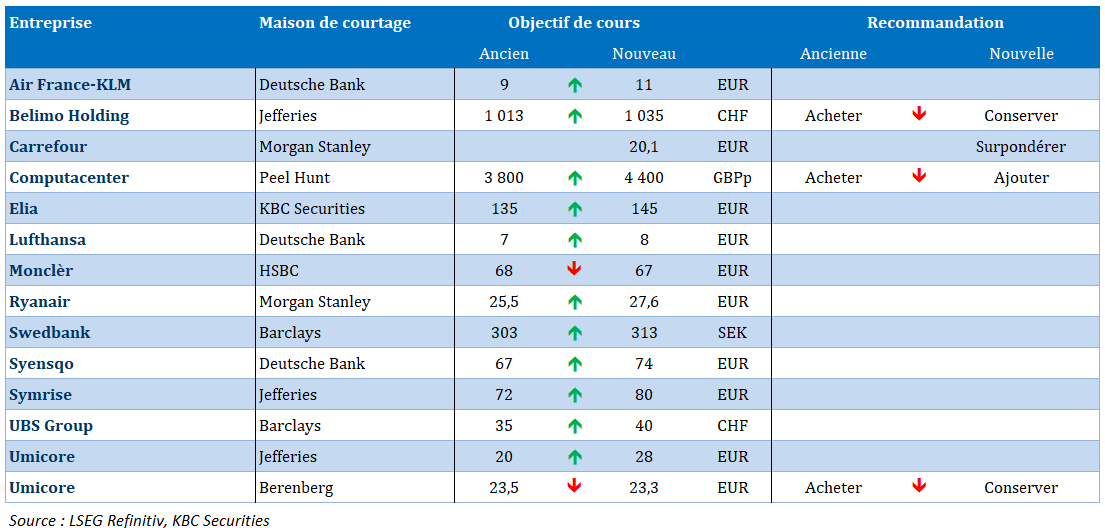

Nouvelles recommandations pour les actions

Publication : le 22 juin 2026 à 9h32

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La paix progresse… malgré Trump »

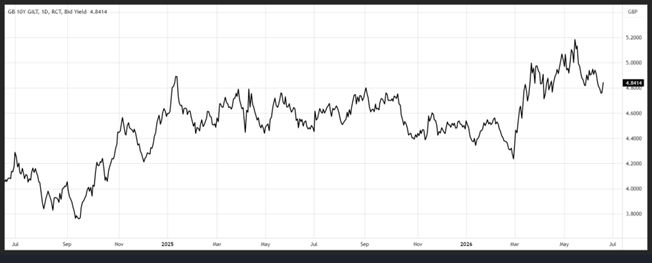

Dix ans après le Brexit, la Grande-Bretagne est secouée par une instabilité politique, avec sans doute le départ de Keir Starmer, et le risque de voir de nouvelles tensions sur les obligations anglaises.

Confiant

Par contre, les premières discussions entre les Iraniens et les Américains se sont déroulées dans un climat positif avec des progrès qui auraient été réalisés.

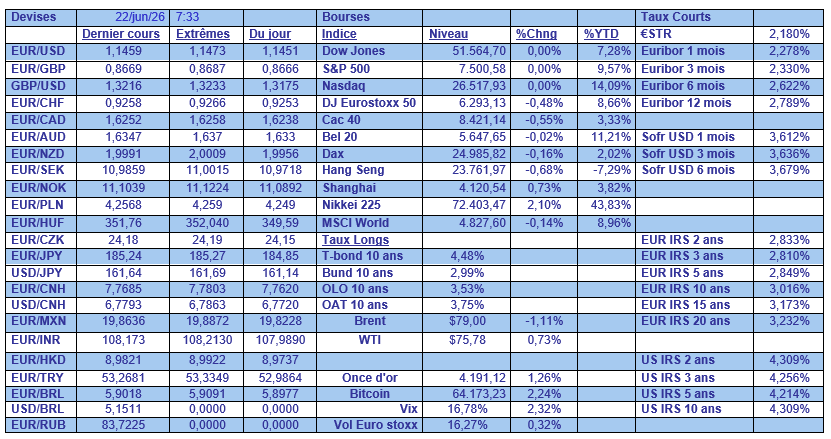

Avec comme conséquences que le prix du Brent est resté sous les 80 $, et que le dollar est resté ferme par rapport à la majorité des devises.

Conséquence aussi, le Nikkei a franchi, pour la première fois ce matin, la barre des 72 000 points, rassuré par les discussions et toujours porté par l’IA.

Il faut dire que vendredi, le gouvernement de la Première ministre japonaise Sanae Takaichi a annoncé un objectif d’environ 370 000 milliards de yens d’investissements publics et privés dans des secteurs stratégiques, notamment l’IA et les puces électroniques, d’ici 2040.

Le Nikkei profite aussi de la faiblesse du yen, qui est très proche de son plus bas niveau depuis deux ans par rapport au dollar, malgré les mises en garde des autorités d’une possible intervention sur le marché.

Mais depuis la réunion de la FED la semaine passée, la probabilité d’une hausse des taux s’est renforcée, ce qui devrait soutenir le dollar pour les prochains mois. Autant dire que dans ces conditions, une intervention ne servirait pas à grande chose.

Pour preuve, les autorités ont dépensé la somme record de 11 700 milliards de yens pour intervenir sur les marchés des changes entre fin avril et début mai.

Mais pour la BOJ cette faiblesse du yen est une mauvaise nouvelle, car elle augmente l’inflation importée, et éloigne l’inflation globale de son objectif .

Démission ?

J’ai évoqué ce matin dans le Brief de l’Echo avec Ondine Werres les conséquences du Brexit, mais le départ possible du Premier ministre Keir Starmer, après que la victoire électorale décisive de son rival Andy Burnham, retient toute l’attention.

Après la démission de plusieurs de ses ministres, un taux de popularité parmi les plus bas jamais enregistrés par un dirigeant britannique dans l’histoire politique moderne, la victoire de Burnham pourrait être le coup de grâce.

Mais pour le moment, Starmer a exclu de démissionner, et déclarait encore la semaine passée qu’il se présenterait à toute élection officielle à la direction du Parti travailliste visant à le remplacer.

S’obstiner ou se retirer avant d’être mis dehors, mais la question n’est manifestement plus de savoir si mais quand Starmer va démissionner.

Nous serons très attentifs à l’évolution du marché obligataire, avec un risque de tension sur les taux longs si la situation ne se clarifie pas rapidement, et le rendement du 10 ans est déjà un peu reparti à la hausse ce matin.

Malgré l’accord

Tout en reconnaissant que l’accord de paix entre les États-Unis et l’Iran était un élément très positif, Pierre Wunsch, le gouverneur de la BNB, a déclaré vendredi, « nous avons eu un chiffre peu réjouissant concernant l’inflation dans les services. Si cette tendance se confirme, il faudrait peut-être relever les taux de 25 points de base supplémentaires par mesure de précaution, puis les abaisser lorsque la dynamique s’inversera ».

La question de savoir si cette hausse devrait avoir lieu en juillet ou en septembre dépendra des données a souligné Wunsch, déclarant « si les données ne vont pas dans la bonne direction, je plaiderais en faveur d’une deuxième hausse et non d’une attente. Mais si les données sont ambiguës, je ne vois pas la nécessité de se précipiter ».

Mais l’accord au Moyen-Orient pourrait entraîner une surabondance de pétrole l’année prochaine et faire baisser l’inflation, avec la question de savoir si la BCE ne s’est pas précipitée un peu vite en augmentant ses taux.

Pour Wunsch, « avons-nous commis une erreur ? Non. Nous avons relevé les taux de 25 points de base alors que l’inflation augmente ; les taux réels ont donc en réalité légèrement baissé, et nous pourrons les abaisser à un moment donné si nécessaire ».

Mais les conséquences de ce conflit se feront encore sentir un moment, ce qui a incité l’institut allemand d’études économiques IFO à revoir à la baisse ses prévisions de croissance économique pour l’Allemagne pour l’année prochaine.

Pour l’IFO, la croissance en 2027 devrait être de 0,8 % contre une estimation de 1,2 % publiée en mars.

Selon l’institut, les dépenses supplémentaires du gouvernement devraient stimuler l’économie de 0,5 point de pourcentage cette année et l’année prochaine, tandis que la crise énergétique devrait la freiner de 0,4 point.

« À partir du troisième trimestre 2026, la reprise devrait reprendre et s’accélérer vers la fin de l’année, à condition que le conflit au Moyen-Orient s’apaise effectivement », dit l’IFO.

Concernant l’inflation, l’institut table sur un taux de 2,9 % cette année, et de 2,7 % en 2027, ce qui reflète une lente décrue.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances