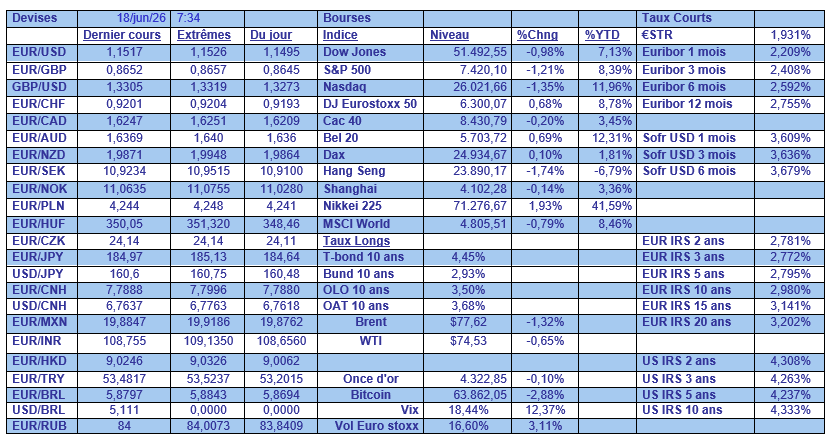

jeu. 18 juin 2026

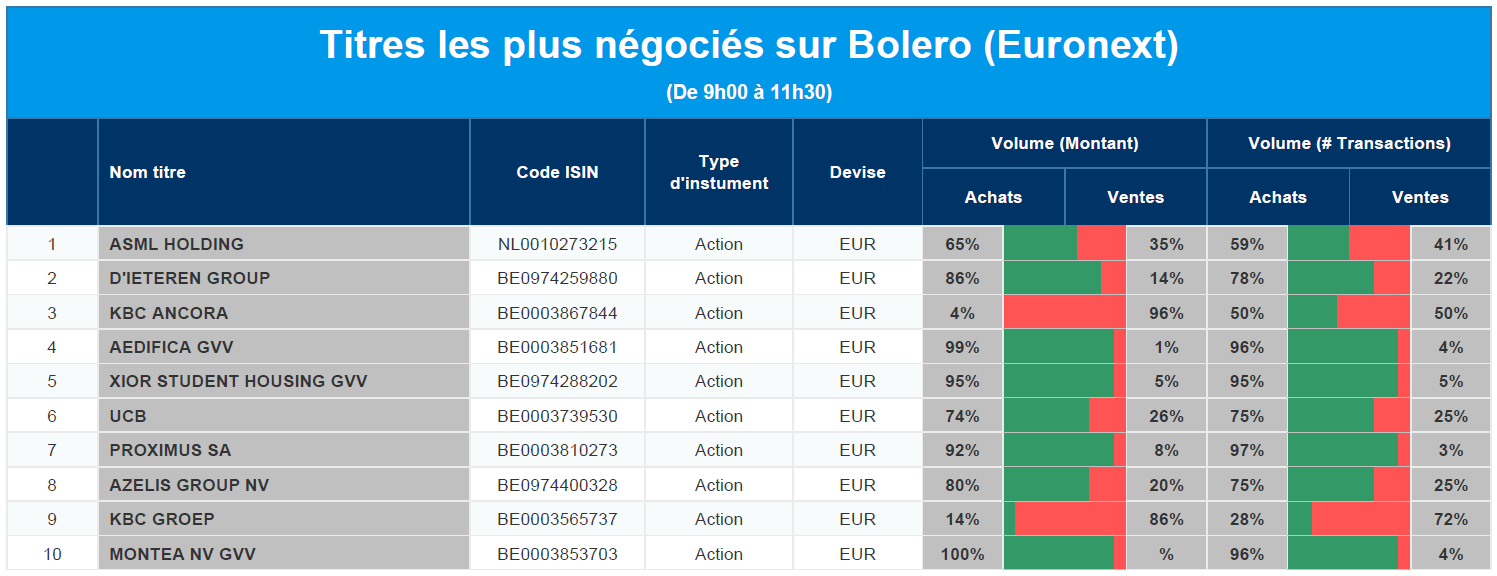

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, D'Ieteren Group, KBC Ancora, Aedifica, Xior, UCB, Proximus, Azelis, KBC, Montea.

Actualités des entreprises du Benelux

- Ascencio prolonge les mandats de ses administrateurs et renouvelle son conseil d'administration.

- Hybrid Software conclut un partenariat stratégique avec SAUERESSIG.

- Nyxoah bénéficie d'un financement supplémentaire de la Banque européenne d'investissement.

- UCB annonce des résultats positifs pour Kygevvi dans le traitement d’une maladie rare.

- WDP réalise des désinvestissements avec des plus-values significatives par rapport à la valeur comptable.

Actualités des entreprises européennes

- Air France-KLM obtient une ligne de crédit d'un milliard d'euros.

- Diageo entame une restructuration et réduit ses coûts.

- Tesco constate un ralentissement de la croissance de son chiffre d'affaires mais maintient ses prévisions.

- UniCredit tente d'accroître sa participation dans Generali mais se heurte à une certaine résistance.

- Volkswagen étudie la reconversion d'une usine mais se heurte à des obstacles géopolitiques.

Actualités des entreprises américaines

- Aehr Test Systems reçoit une nouvelle commande pour un système de burn-in au niveau de la plaquette.

- Alphabet perd son ingénieur en chef Noam Shazeer, parti chez OpenAI.

- Apple fait l'objet d'une enquête de l'autorité de régulation italienne.

- AST SpaceMobile a lancé avec succès trois nouveaux satellites en orbite.

- CarMax voit son action chuter malgré de solides résultats trimestriels.

- CME Group remplace son CEO Terry Duffy par Lynne Fitzpatrick.

- Devon Energy subit la pression de l'actionnaire activiste TOMS Capital.

- JPMorgan restreint l'accès aux modèles d'IA d'Anthropic à Hong Kong.

- La-Z-Boy annonce une forte croissance de ses ventes au détail et voit son cours en hausse.

- Paramount Skydance obtient l'autorisation de la Chine pour le rachat de Warner Bros Discovery.

Actualités des entreprises asiatiques

- Lenovo prévoit une levée de fonds par le biais d'obligations convertibles.

- Tata Motors augmente les prix de ses véhicules en raison de la hausse des coûts.

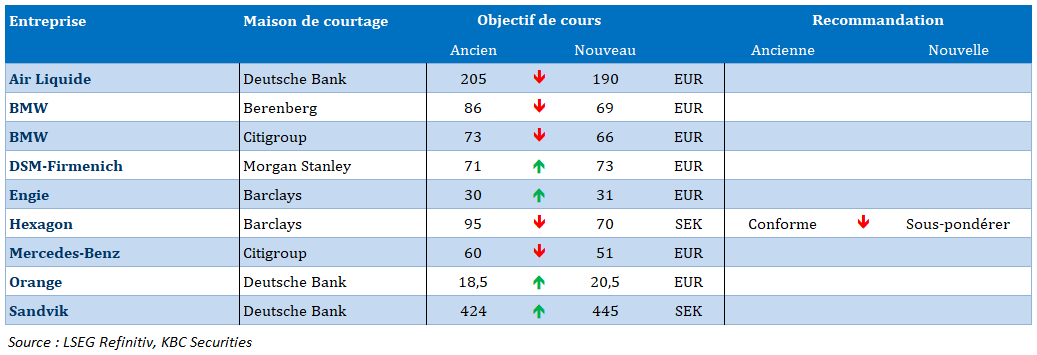

Nouvelles recommandations pour les actions

Publication : le 18 juin 2026 à 9h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Une politique monétaire plus opaque »

Accord entre les Etats-Unis et l’Iran signé un jour plus tôt que prévu, mais qui ne fait que prolonger le cessez-le-feu durant 60 jours, et une FED qui va se montrer moins diserte à l’avenir sur sa politique monétaire.

Cessez-le-feu, deuxième

La signature de ce nouvel accord n’a pas empêché Trump de souligner « nous allons les bombarder sans merci s’ils violent l’accord. Je ne veux pas qu’ils le fassent. Je veux qu’ils respectent l’accord ».

De leur côté, les responsables iraniens se réjouissent d’un accord qui va débloquer des milliards de dollars et même plus que cela. Car ce texte prévoit la fin de la guerre, y compris au Liban, la reprise totale du trafic maritime «sans frais» dans le détroit d’Ormuz, la levée du blocus américain sur les ports iraniens, la levée des sanctions américaines contre l’Iran, le déblocage de ses avoirs, ainsi qu’un fonds d’investissement de 300 milliards de dollars destiné à la reconstruction d’après-guerre de la République islamique.

Et l’Iran s’engage à ne pas fabriquer d’armes nucléaires, mais garde ses missiles balistiques, et disposera de nouveaux moyens pour reconstruire son arsenal. Et la libération du peuple iranien du joug des mollahs n’a plus la moindre importance et la répression va pouvoir repartir de plus belle.

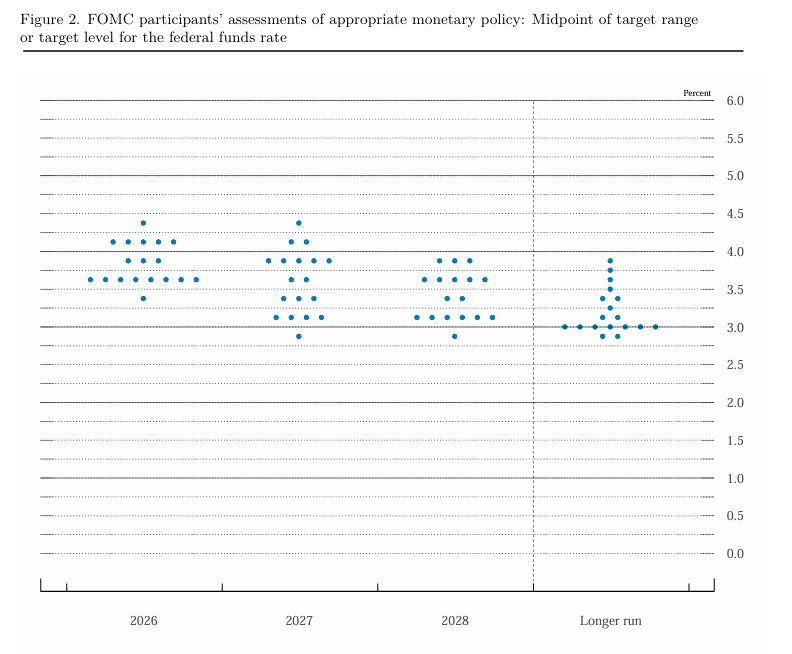

Nouvelle communication

La FED a laissé, sans surprise, ses taux inchangés, l’important n’étant pas là, mais dans la manière dont à l’avenir elle va communiquer.

En effet, Kevin Warsh, a présenté une déclaration de politique monétaire allégée, et surtout écarté toute indication prospective sur les mesures que la Banque centrale pourrait prendre à court terme.

Et son message a été en effet sibyllin, « je ne peux vous donner aucune indication prospective sur ce que nous allons faire ensuite. La bonne nouvelle, c’est que nous nous réunirons dans six semaines » .

Mais, malgré tout, entre les lignes, le message de la FED laisse penser qu’il y a très peu de chances de voir une baisse des taux cette année, et une hausse n’est pas totalement exclue.

C’est en tout cas ce qui ressort des projections des responsables de la FED qui indiquent une légère augmentation d’ici la fin de cette année.

Il faut dire que les perspectives d’inflation pour la fin de 2026 ont été revues à la hausse, passant de 2,7 % à 3,6 %, avant de retomber à 2,3 % l’année prochaine.

Mais cet outil de communication pourrait bien passer à la trappe, Warsh ayant déclaré, « la pratique habituelle de ce comité veut que les participants soumettent ces projections, et j’ai encouragé mes collègues à continuer de le faire. Je me suis toutefois abstenu de présenter mes propres projections, conformément à mes opinions de longue date sur le SEP, du moins tel qu’il est actuellement structuré ».

Et de préciser qu’il allait constituer un groupe de travail composé de membres du personnel de la FED et d’experts externes afin de réexaminer les pratiques de communication, notamment ce fameux « dot plot ».

Warsh a cependant souligné que l’économie américaine faisait preuve de résistance, et le chiffre des ventes au détail publié hier est venu confirmer cet état de fait.

Ces dernières ont bondi de 0,9 % en mai, après une hausse à 0,4 % en avril, soit une hausse de 6,9 % en taux annuel.

Les ventes au détail, hors automobiles, essence, matériaux de construction et restauration, ont augmenté de 0,7 % en mai, après une hausse de 0,5 % en avril.

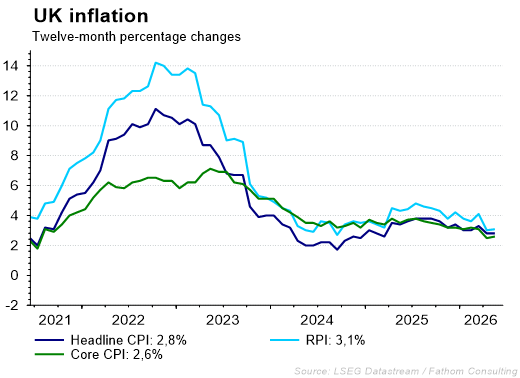

Inflation moins élevée, taux inchangés

La Banque d’Angleterre va laisser ses taux inchangés à 3,75 % ce jeudi, et la hausse moins élevée que prévue de l’inflation hier a totalement entériné ce statu quo.

L’inflation est en effet restée stable à 2,8 % en mai et l’inflation sous-jacente est passée de 2,6 % à 2,5 %. Mais l’inflation des services a atteint 3,7 % en mai, contre 3,2 % en avril.

Pour autant, pour certains membres du Comité, les anticipations d’inflation demeurent trop élevées et une hausse des taux serait nécessaire. Le vote d’aujourd’hui pourrait dès lors être celui d’un statu quo à 7 voix contre 2.

Le problème pour la BoE, par rapport à la BCE, est que l’inflation est restée systématiquement plus élevée, ce qui a empêché cette dernière de pouvoir mener une politique monétaire plus accommodante.

Par contre

La Banque centrale du Brésil a encore réduit son taux de 0,25 % pour le porter à 14,25 %, mais pourrait se montrer plus prudente pour la suite.

Elle a révisé à la hausse ses prévisions d’inflation de 4,6 % à 5,2 % pour cette année, et de 3,5 % à 3,7 % pour 2027, soit un niveau qui reste plus élevé que l’objectif officiel de 3 %.

Mais avec un taux à 14,25 %, le Comité estime qu’il dispose d’encore un peu de marge de manœuvre pour baisser ses taux, mais il devra tenir compte des mesures prises par le gouvernement qui pourraient avoir un impact inflationniste.

Et comme je l’évoquais, hier, l’effet El Niño pourrait venir impacter les récoltes, et le Brésil n’est pas à l’abri, comme l’a souligné le gouverneur de la Banque centrale, Gabriel Galipolo, qui a déclaré que son impact constituerait un choc supplémentaire sur les prix du côté de l’offre.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances