mer. 14 janv. 2026

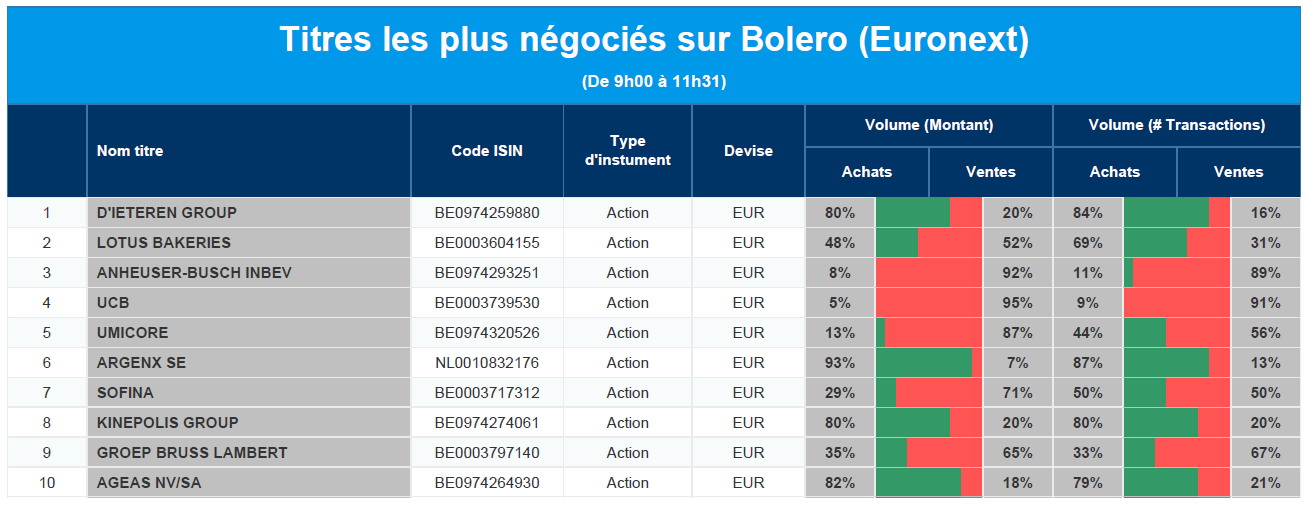

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren Group, Lotus Bakeries, AB InBev, UCB, Umicore, Argenx, Sofina, Kinepolis, GBL, Ageas.

Actualités des entreprises du Benelux

- Le groupe Kinepolis revoit ses prévisions à la baisse en raison de la diminution du nombre de visiteurs.

- Onward accélère ses progrès commerciaux grâce à l'admission d'ARC EX.

- DSM-Firmenich nomme Nikki van Sleeuwen comme nouveau CHRO.

Actualités des entreprises européennes

- Prudential nomme un nouveau président, Douglas Flint.

- TotalEnergies reporte son retour au Venezuela.

- Novo Nordisk met en garde contre une pression concurrentielle accrue en 2026.

- Pearson confirme sa forte croissance et maintient ses perspectives stratégiques.

- Hays réduit ses effectifs mais augmente la productivité par consultant.

- BP prévoit une production stable et comptabilise d'importantes dépréciations d'actifs.

- Nestlé présente ses excuses pour le rappel mondial d'aliments pour bébés.

- Bang & Olufsen revoit ses prévisions à la baisse après une chute des ventes due au calendrier des produits.

- Vistry annonce une baisse des achèvements et un affaiblissement du carnet de commandes.

- Mulberry enregistre une forte croissance de ses ventes grâce à une stratégie réussie.

Actualités des entreprises américaines

- Alphabet rejette la plainte antitrust déposée par Penske Media concernant les résultats de recherche de l'IA.

- Amazon demande à ses fournisseurs de réduire leurs coûts après la baisse des droits de douane sur les importations chinoises.

- Boeing dépasse Airbus avec le plus grand nombre de livraisons et de commandes depuis 2018.

- Ford appelle à un accord commercial nord-américain stable pour protéger la chaîne d'approvisionnement manufacturière.

- Delta Air Lines revoit ses perspectives à la baisse en raison de la chute de la demande de sièges en classe économique.

- JPMorgan Chase dépasse les attentes en matière de bénéfices mais subit la pression des inquiétudes concernant le plafond des taux d'intérêt.

- Coca-Cola interrompt le processus de vente de Costa Coffee après des offres décevantes.

- Netflix prépare une offre en numéraire pour Warner Bros Discovery afin d'accélérer la transaction.

- Nvidia obtient l'autorisation des États-Unis d'exporter des puces H200 vers la Chine, sous réserve de certaines conditions.

Actualités des entreprises asiatiques

- JD.com accélère l'intégration complète et le rachat en bourse de Deppon Logistics.

- Rio Tinto fait appel à des banques d'affaires pour gérer l'acquisition de Glencore.

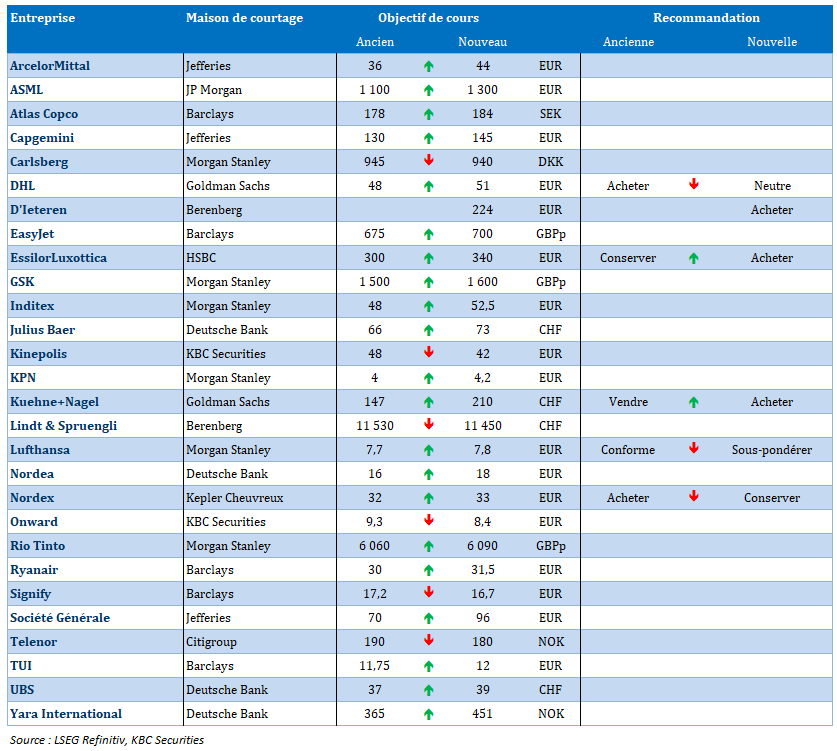

Nouvelles recommandations pour les actions

Publication : le 14 janvier 2026 à 9h29

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le bœuf, nouveau rival de Trump »

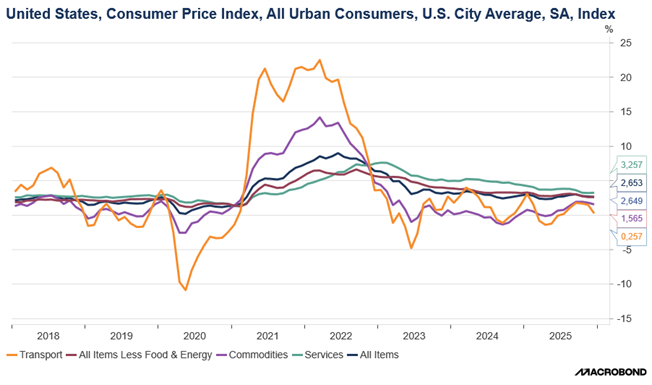

L’inflation a bien augmenté en décembre aux États-Unis, et malgré toutes les promesses les prix des denrées alimentaires et les loyers ont nettement augmenté, affectant le pouvoir d’achat des ménages américains.

Hausse de l’inflation

Avec les élections à mi-mandat à l’horizon, la cherté de la vie pourrait venir s’inviter au débat politique et pourrait renverser les équilibres au Congrès.

Car la hausse des prix des denrées alimentaires et des loyers touche de plein fouet les ménages moyens, qui paient sans doute indirectement la hausse des tarifs douaniers.

Preuve que cette hausse des loyers préoccupe Trump, ce dernier veut notamment interdire aux investisseurs institutionnels d’acheter des maisons individuelles et a demandé à l’Agence fédérale de financement du logement, qui supervise les géants du crédit hypothécaire Fannie Mae et Freddie Mac, d’acheter pour 200 milliards de dollars d’obligations émises par ces deux sociétés afin de faire baisser les taux d’intérêt des prêts hypothécaires.

L’inflation a augmenté de 0,3 % en décembre, avec en particulier une hausse de 0,4 % du coût du logement.

Les prix des denrées alimentaires ont augmenté de 0,7 %, soit la plus forte hausse depuis octobre 2022. Avec les prix du bœuf, suite aux droits de douane de 50 % sur les importations du Brésil, qui ont augmenté de 1,0 %, les steaks s’envolant de 3,1 %. Ces derniers ont augmenté de 17,8 % en décembre par rapport à l’année précédente, ce qui représente la plus forte hausse en quatre ans.

Et ce n’est pas tout, le coût de l’alimentation dans les restaurants et autres points de vente a augmenté de 0,7 %, soit la plus forte hausse depuis octobre 2022.

Même si l’administration a supprimé certains droits de douane sur les produits agricoles, il faudra du temps pour que cela se répercute sur les prix dans les commerces. Dans l’ensemble, les prix des denrées alimentaires ont augmenté de 3,1 % en taux annuel en décembre.

Et ce n’est pas tout, les prix de l’électricité, sous l’effet de la demande de la part des centres de données, ont augmenté de 6,7 % en taux annuel. Résultat, l’inflation s’affiche en taux annuel à 2,7 % comme le mois précédent.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,2 % en décembre, ce qui est plus modéré. En taux annuel, l’inflation est restée stable à 2,6 %.

Autant dire qu’après ces chiffres, il n’y a aucune raison que la FED baisse ses taux lors de sa prochaine réunion, d’autant plus que le mois de janvier est traditionnellement marqué par une hausse des prix.

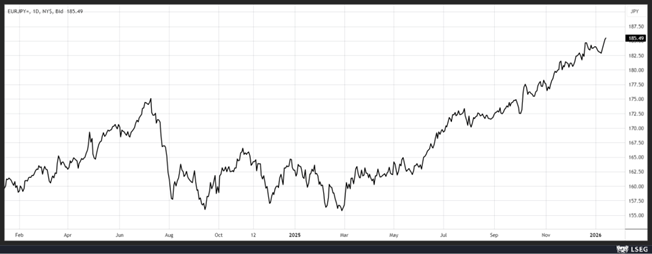

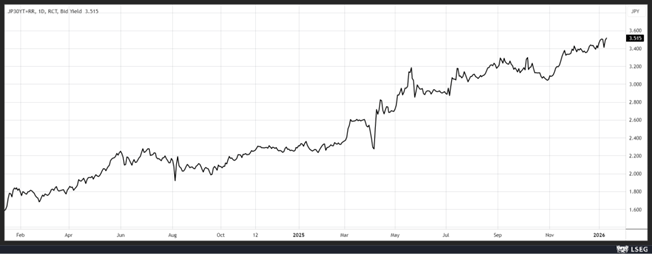

Yen toujours

Le yen a encore reculé, aussi bien par rapport à l’euro que par rapport au dollar, et s’approche, par rapport à ce dernier, du niveau symbolique de 160 qui pourrait provoquer des interventions de la Banque centrale.

Mais il n’y a pas que le yen qui est vendu, également les obligations japonaises à long terme entraînant une nouvelle hausse des rendements dans la crainte d’une augmentation de la dette.

Seul, de nouveau, le Nikkei se réjouit de la faiblesse du yen et ce dernier a dépassé pour la première fois de son histoire le niveau de 54 000.

Quelle guerre commerciale ?

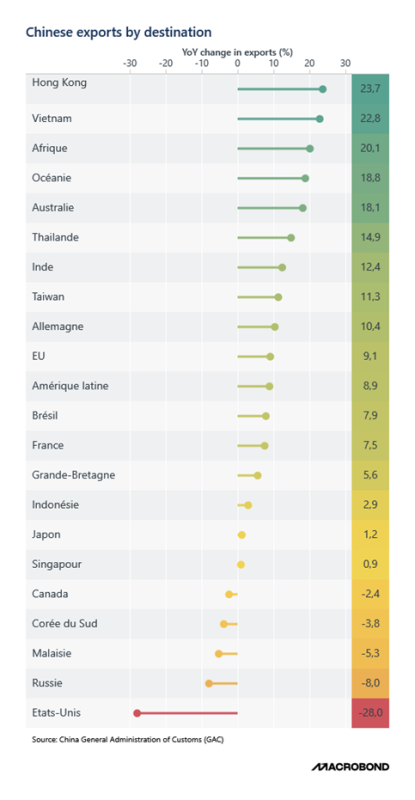

La Chine a annoncé une forte progression de ses exportations en 2025, avec un excédent record de 1 189 milliards de dollars.

Comme le montre le graphique, pour le mois de décembre, les exportations vers les États-Unis ont continué de chuter, mais ont été largement compensées par des exportations vers l’Asie du Sud-Est, l’Afrique et l’Amérique latine.

Les exportations ont augmenté de 6,6 % par rapport à l’année précédente en décembre, contre une hausse de 5,9 % en novembre, et les importations ont augmenté de 5,7 %, après une hausse de 1,9 % le mois précédent.

Sur l’ensemble de l’année 2025, les exportations vers les États-Unis ont chuté de 20 %, tandis que les importations en provenance des États-Unis ont baissé de 14,6 %.

L’industrie automobile chinoise a vu ses exportations globales bondir de 19,4 % pour atteindre 5,79 millions de véhicules l’année dernière, les livraisons de véhicules électriques ayant augmenté de 48,8 %. La Chine reste ainsi le premier exportateur mondial d’automobiles pour la troisième année consécutive.

Maya l’abeille se désespère

L’année 2025 a été la troisième année la plus chaude jamais enregistrée, après 2023 et 2024, selon Copernicus.

La moyenne des températures des trois années qui viennent de s’écouler est supérieure de +1,5 °C au niveau préindustriel.

C’est donc la première fois sur une période de trois ans en continu que nous dépassons la limite de réchauffement fixée par l’accord de Paris en 2015.

En cause, évidemment, les émissions de CO2 avec une baisse plus faible que prévu en Europe, mais surtout une forte hausse aux États-Unis.

Les conséquences sont déjà visibles, avec une année 2025 marquée par des vagues de chaleur plus fréquentes et plus intenses ainsi des incendies d’une ampleur inédite.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances