mar. 13 janv. 2026

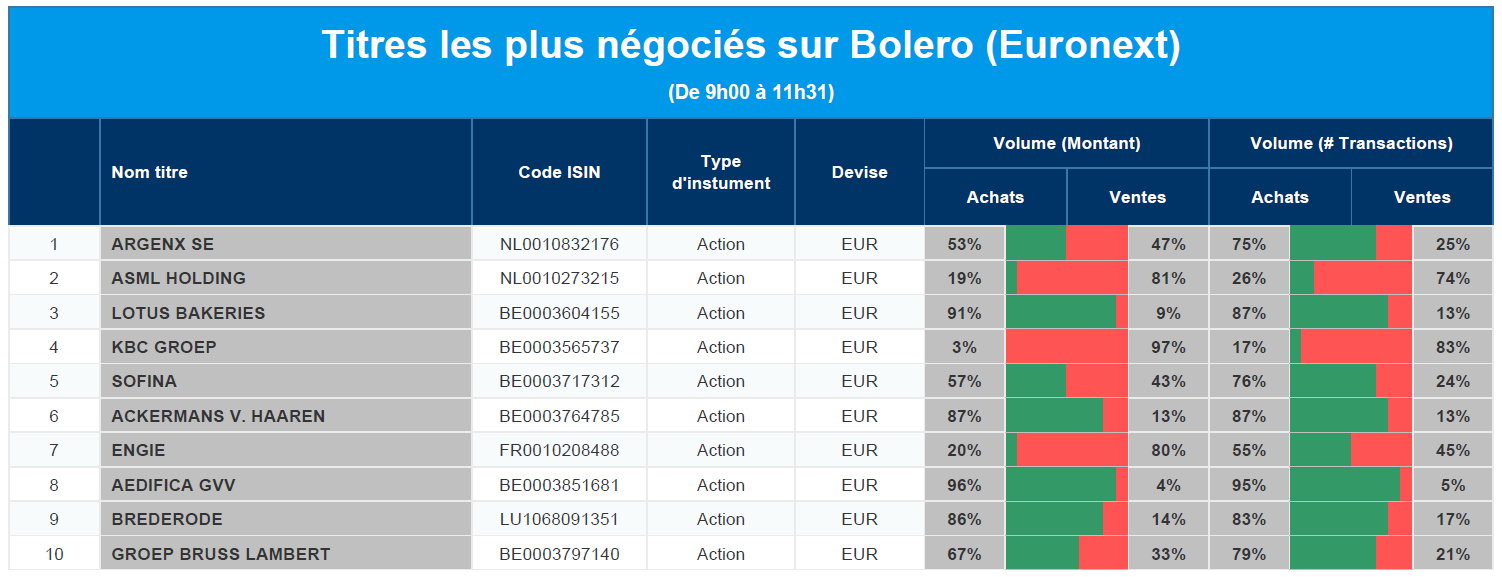

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Argenx, ASML, Lotus Bakeries, KBC, Sofina, Ackermans & van Haaren, Engie, Aedifica, Brederode, GBL.

Actualités des entreprises du Benelux

- Le Groupe Bruxelles Lambert (GBL) renforce sa capacité d'investissement.

- Autolus accélère sa percée commerciale avec Aucatzyl.

- argenx obtient une évaluation prioritaire de la FDA.

- UCB confirme l'augmentation de ses perspectives pour 2025.

- MDxHealth revoit à la hausse ses ambitions de revenus pour 2026.

- Ontex accélère la transition de son CEO et lance une revue stratégique.

- Theon développe un système de protection intégré pour l'armée américaine.

- Nyxoah augmente fortement ses ventes grâce à une adoption rapide aux États-Unis.

- Proximus confirme son leadership dans l'internet fixe avec une double reconnaissance internationale.

- Pharvaris reporte les résultats de CHAPTER 3 au troisième trimestre 2026.

Actualités des entreprises européennes

- Suedzucker renforce son résultat opérationnel.

- Sika réduit ses ventes annuelles en raison de la pression du marché.

- Lindt & Sprüngli dépasse les attentes du marché grâce à sa croissance organique.

- Airbus augmente ses livraisons d'avions d'ici 2025.

- Novo Nordisk accélère la croissance du marché des GLP1 oraux.

- UBS prépare la succession de son CEO Sergio Ermotti.

- Trustpilot augmente son chiffre d'affaires et étend son programme de rachat d'actions.

- PageGroup limite la contraction de ses bénéfices grâce à la reprise aux États-Unis et en Chine.

Actualités des entreprises américaines

- Apple intègre les modèles Gemini dans la version remaniée de Siri.

- Chevron veut acquérir des actifs de Lukoil pour une valeur de 22 milliards de dollars.

- Meta Platforms supprime des emplois à Reality Labs et mise sur l'infrastructure de l'IA.

- Amgen confirme l'efficacité de MariTide dans une étude approfondie.

- AbbVie conclut un accord sur les prix avec le gouvernement Trump et investit massivement dans la recherche et le développement.

- Verizon ajuste sa politique de déverrouillage pour lutter contre la fraude.

- General Motors réduit ses investissements dans les véhicules électriques après des changements de politique.

- Paramount poursuit Warner Bros pour obentir des informations au sujet de l'accord avec Netflix.

- Exxon Mobil envisage de retourner au Venezuela pour des investissements pétroliers.

Actualités des entreprises asiatiques

- SK Hynix investit 12,9 milliards de dollars dans une nouvelle usine de fabrication de puces HBM.

- GigaDevice Semiconductor fait de bons débuts sur le marché boursier de Hong Kong.

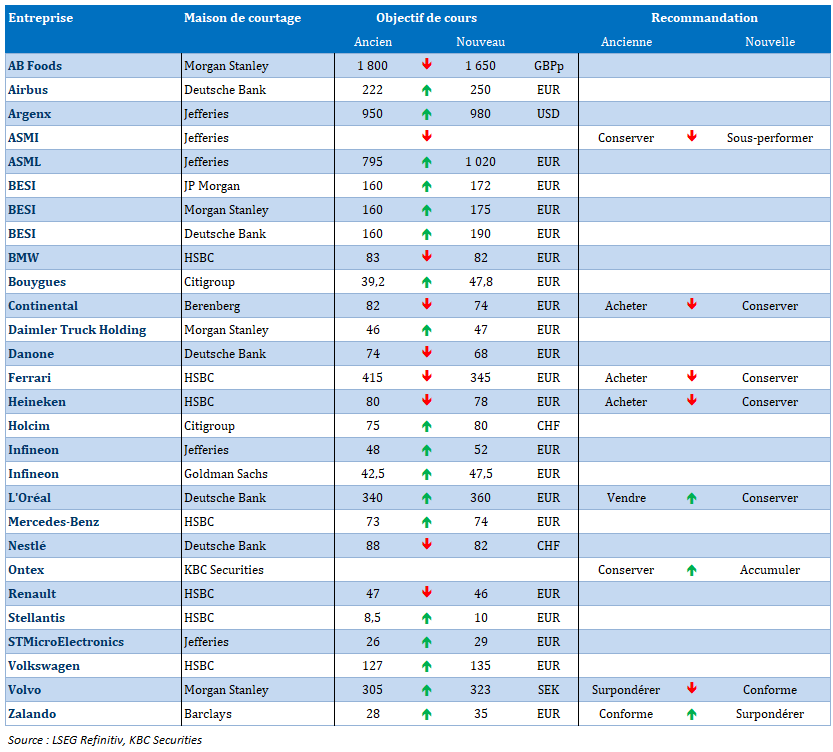

Nouvelles recommandations pour les actions

Publication : le 13 janvier 2026 à 9h44

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

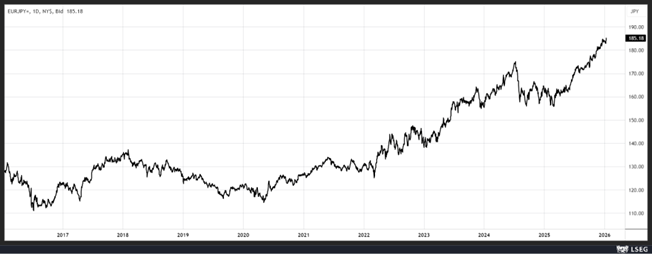

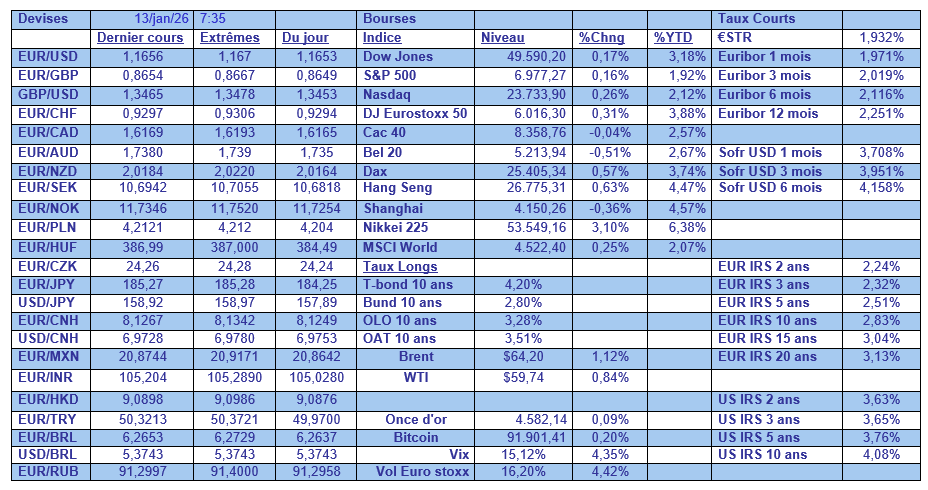

Le blog de Bernard Keppenne : « Yen en chute libre, Nikkei en apesanteur »

Un yen en forte baisse qui propulse le Nikkei à la hausse, l’or qui affiche un nouveau record par crainte de voir l’indépendance de la FED malmenée, l’IA qui propulse certaines valeurs et bourses à des sommets, et un pétrole en hausse, le quotidien quoi.

Forte chute du yen

Le yen a fortement reculé, aussi bien par rapport à l’euro que par rapport au dollar, affichant même un plus bas historique par rapport à l’euro et au franc suisse.

Cette tension sur le yen s’explique par le fait que la Première ministre japonaise Sanae Takaichi a annoncé qu’elle pourrait convoquer des élections générales anticipées.

Ces dernières pourraient se dérouler le 8 ou le 15 février, mais à ce stade elle n’a pas dévoilé de date précise.

Mais une élection anticipée, alors que dans le même temps le gouvernement entend mettre en place un plan important de relance avant le début de l’année fiscale qui commence en avril, semble incompatible. Car pour mener des élections anticipées, il faut dissoudre le Parlement, ce qui entraîne de facto une impossibilité de discuter et d’adopter le budget dans les délais.

Si le gouvernement ne peut pas promulguer le budget avant la fin du mois de mars, il devra élaborer un budget provisoire, ce qui pourrait retarder l’exécution des mesures de dépenses.

C’est clairement suite à cette perspective d’élections anticipées que le yen a sensiblement reculé. Il faut dire aussi que le yen était déjà sous pression suite aux vives tensions avec la Chine, ce qui a entraîné des restrictions sur les exportations de terres rares chinoises vers le Japon. Ces restrictions pourraient toucher de plein fouet l’industrie automobile et électronique japonaise et provoquer des ruptures de production.

Seul élément positif de la chute du yen, le Nikkei affiche une hausse de plus de 3 %, les entreprises exportatrices étant favorisées par la baisse de la devise. Le Nikkei profite aussi, comme les bourses de Taiwan et de Corée du Sud, de l’envolée des valeurs liées à l’IA.

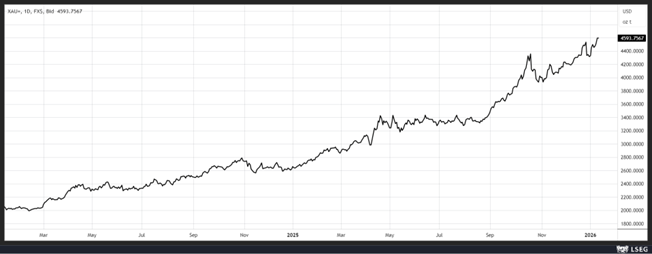

Nouveau record pour l’or

Suite aux nouvelles tensions géopolitiques, mais surtout aux nouvelles pressions sur la FED qui pourraient remettre en cause son indépendance, ce qui constituerait un risque systémique pour l’ensemble du système financier.

En attendant, la FED va analyser les chiffres sur l’inflation qui seront publiés cet après-midi.

Selon les prévisions, l’inflation devrait avoir progressé un peu plus en décembre, les données de novembre ayant été biaisées par la fermeture du gouvernement et ne donnant pas un état réel de la situation.

L’inflation est attendue en hausse de 0,3 % d’un mois à l’autre, aussi bien pour l’inflation de base que pour l’inflation sous-jacente, soit un taux annuel qui resterait à 2,7 % pour la première et qui passerait de 2,6 % à 2,7 % pour la seconde.

Ce chiffre devrait conforter le scénario d’un statu quo de la part de la FED lors de sa prochaine réunion, malgré les énormes pressions de l’administration Trump.

Sentiment renforcé par les propos du président de la FED de New York, John Williams, qui a estimé que « la politique monétaire est maintenant bien positionnée pour soutenir la stabilisation du marché du travail et le retour de l’inflation à l’objectif à long terme du FOMC de 2 % ».

Il s’est montré assez optimiste sur la croissance cette année, tablant sur un taux qui se situerait entre 2,5 % et 2,75 %, avec un taux de chômage stable. En ce qui concerne l’inflation, il table sur un taux entre 2,75 % et 3 % au premier semestre de cette année, avant de redescendre à 2,5 % pour l’ensemble de l’année.

Il a également mis en garde contre le risque de compromettre l’indépendance de la Banque centrale. Pour lui, attaquer l’indépendance des Banques centrales « conduit souvent à des résultats économiques très malheureux » qui peuvent inclure une inflation élevée.

Il n’est pas le seul à mettre en garde, Fitch Ratings a déclaré hier qu’il considérait l’indépendance de la FED comme un facteur clé de soutien à sa note souveraine AA+ pour les États-Unis.

S&P n’a pas fait de commentaire spécifique, mais a renvoyé à son rapport d’octobre, qui soulignait que les notations des États-Unis « pourraient être mises sous pression si des événements politiques venaient à peser sur la solidité des institutions américaines et sur l’efficacité de la politique à long terme ou sur l’indépendance de la FED ».

Et de rajouter « nous continuons à considérer la crédibilité de la FED comme inégalée. Cela soutient la flexibilité monétaire des États-Unis et le rôle du dollar en tant que première monnaie de réserve internationale, deux éléments clés de la notation souveraine ».

Le prix du baril en hausse

Le prix du baril est en hausse car les troubles en Iran ont alimenté les craintes pour les approvisionnements.

La crainte est double, soit que compte tenu de l’embrasement du pays, les exportations iraniennes se réduisent fortement. Soit que des bombardements américains ne provoquent une riposte iranienne qui s’en prendrait aux champs pétroliers en Arabie Saoudite et/ou aux navires passant par le détroit d’Ormuz.

Le risque cependant n’est pas là mais que le pouvoir en place ne mate la contestation dans le sang, ce qui est déjà le cas, et que l’Iran se ferme comme l’Afghanistan dans l’indifférence générale.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances