ven. 12 déc. 2025

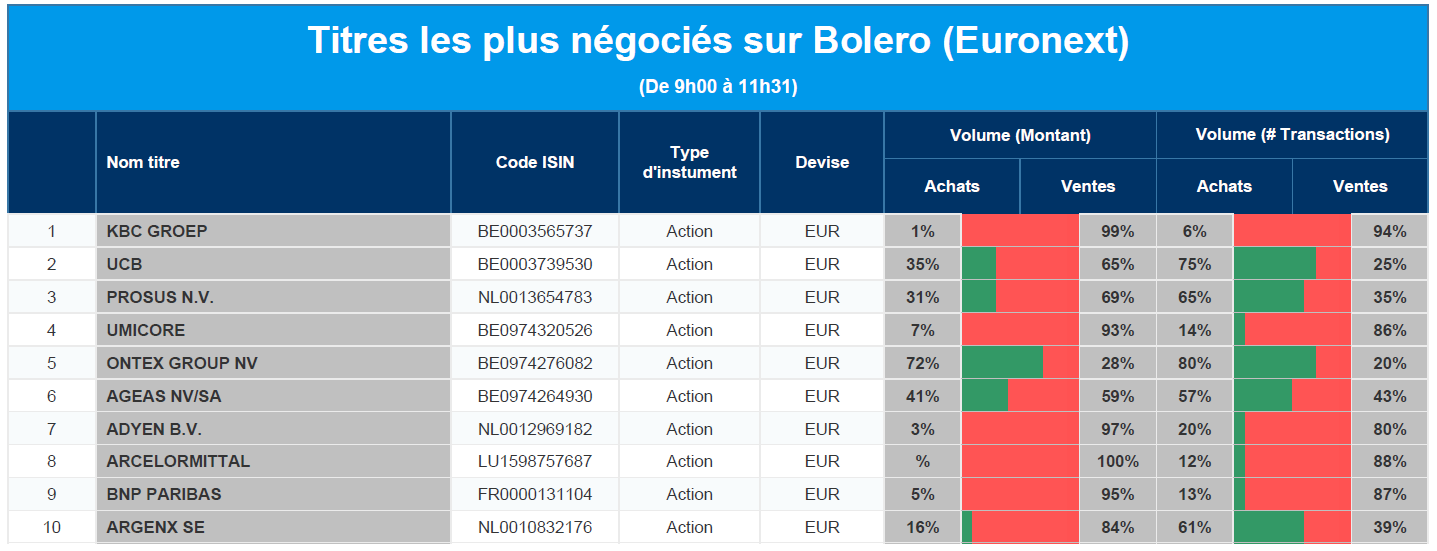

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, UCB, Prosus, Umicore, Ontex, Ageas, Adyen, ArcelorMittal, BNP Paribas, Argenx.

Actualités des entreprises du Benelux

- TITAN Cement renforce sa position en Turquie avec l'acquisition de Traçim Cement.

- Hyloris conclut un accord de recherche et d'option avec Wake Forest.

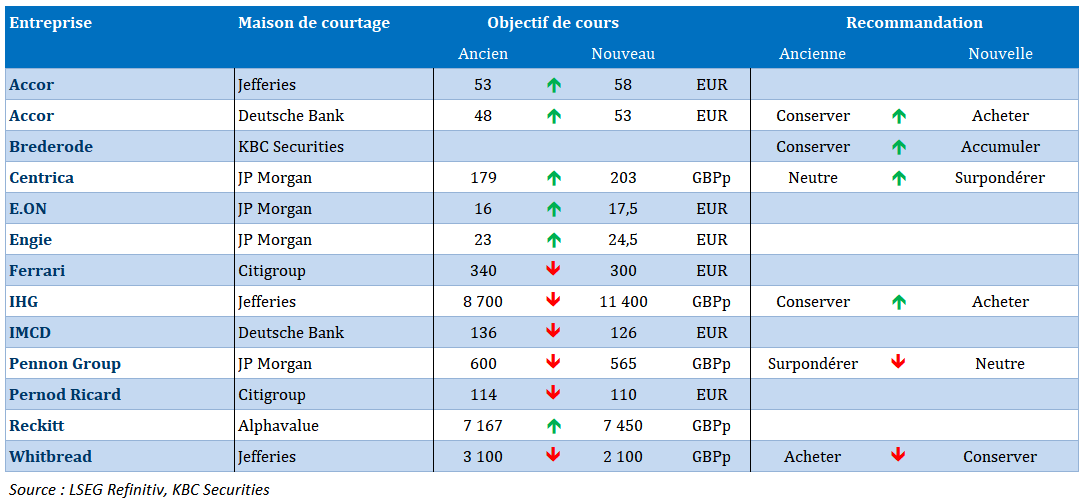

- Brederode voit la croissance revenir et voir sa recommandation relevée chez KBC Securities.

- IMCD nomme Floris Lagerwerf comme nouveau directeur financier.

- Immobel conclut la vente d'un immeuble de bureaux à Paris.

- Colruyt parvient à un accord sur un plan de protection de l'emploi lors de la vente en France.

- Zealand Pharma présente des plans de croissance ambitieux dans le domaine de la santé métabolique.

- Arcadis nomme Heather Polinsky au poste de CEO.

- Prosus accélère le rachat d'actions et souligne sa confiance en Tencent.

Actualités des entreprises européennes

- Novo Nordisk lance Ozempic en Inde.

- Prada présente une collection limitée de sandales inspirées du style Kolhapuri.

- Maersk nomme Robert Erni au poste de directeur financier.

- Aberdeen acquiert la gestion des actifs des fonds fermés de MFS.

- Capita met fin aux derniers contrats Life & Pensions avec Royal London.

- GSK obtient le soutien de l'EMA pour l'extension de l'indication de l'Arexvy.

Actualités des entreprises américaines

- Costco augmente ses bénéfices et ses ventes au premier trimestre.

- Alphabet construit des câbles sous-marins et risque une amende de l'UE.

- Lululemon revoit à la hausse ses prévisions de bénéfices et voit son CEO partir.

- Eli Lilly remporte un certain succès avec un nouveau médicament contre l'obésité.

- Coca-Cola nomme Henrique Braun au poste de CEO.

- Walt Disney investit dans OpenAI et déploie l'IA pour l'innovation.

- Les ventes de Tesla hutent fortement aux États-Unis malgré les baisses de prix.

- Intel teste des outils de fabrication de puces chinoises et se heurte à des problèmes de sécurité.

- Broadcom met en garde contre une pression sur les marges malgré des ventes importantes dans le domaine de l'IA.

Actualités des entreprises asiatiques

- JD.com investit des milliards dans des logements pour les coursiers.

- Rio Tinto souligne l'importance de Tomago Aluminium et s'engage en faveur des énergies renouvelables.

Nouvelles recommandations pour les actions

Publication : le 12 décembre 2025 à 9h37

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Ne pas se laisser berner par les chiffres »

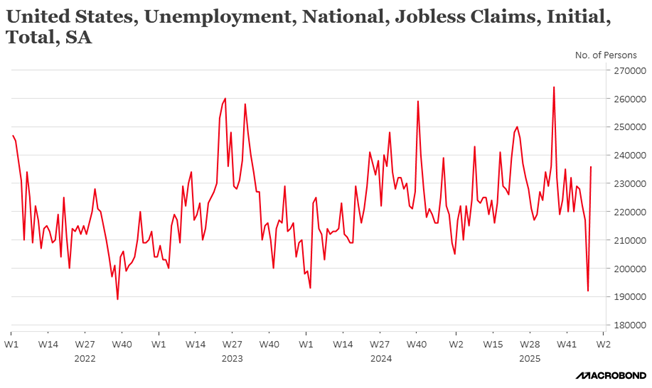

La volatilité, non pas de l’indice VIX qui mesure la volatilité des marchés boursiers, mais provenant des indices sur le marché de l’emploi aux États-Unis est impressionnante, mais surtout déconcertante, car elle empêche toute analyse sereine.

Le marché du travail

La semaine dernière, le nombre d’Américains ayant déposé une nouvelle demande d’allocations de chômage a connu sa plus forte augmentation depuis près de quatre ans et demi, alors que la semaine précédente, il avait connu la plus forte baisse des demandes depuis plus de trois ans.

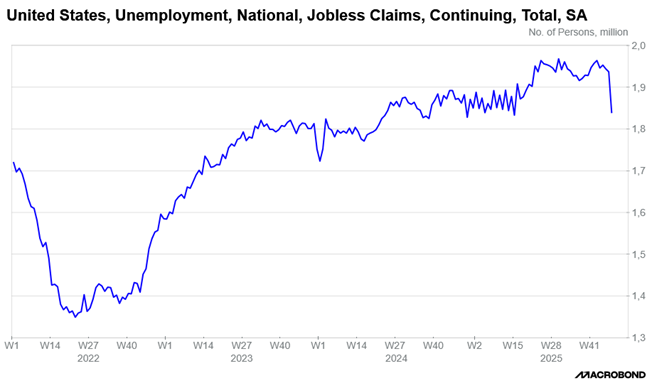

Mais ce chiffre ne résume pas à lui seul l’état du marché de l’emploi, et la publication du chiffre du nombre de personnes recevant des allocations de chômage après une première semaine d’aide n’apporte pas plus d’éclairage.

Selon ce dernier, ce nombre a chuté de 99 000 la dernière semaine de novembre, mais il est impacté par l’effet saisonnier et également pourrait être le résultat de personnes ayant épuisé leur éligibilité aux allocations, qui sont limitées à 26 semaines dans la plupart des États.

Il faudra attendre la semaine prochaine pour avoir des chiffres sur l’état du marché de l’emploi, chiffres retardés à la suite de la fermeture du gouvernement.

A propos de chiffres, et toujours publiés avec un sérieux décalage, le déficit commercial américain s’est réduit de 10,9 % en septembre, le niveau le plus bas depuis juin 2020.

Cette réduction s’explique parce que les exportations ont augmenté de 3 %, en partie grâce à la baisse du dollar, alors que les importations n’affichent qu’une légère hausse de 0,6 %.

Ce qui signifie que les exportations nettes ont nettement contribué à la croissance du troisième trimestre, croissance estimée à 3,6 % en taux annuel par la FED d’Atlanta pour cette période.

Mais tout n’est pas rose pour autant, car les importations de biens d’équipement ont diminué, ce qui n’est pas de bon augure pour les investissements des entreprises.

Et le recul des importations de biens, ainsi que l’augmentation des stocks, ne sont pas nécessairement une bonne nouvelle, car ils reflètent sans doute une diminution de la demande intérieure à la suite de la hausse des tarifs douaniers.

Et dès lors le chiffre du PIB au troisième trimestre, qui sera enfin publié le 23 décembre, risque de donner une image édulcorée de l’état de l’économie américaine.

Dans le Brief spécial, qui sera publié dans la matinée par l’Echo, je suis revenu longuement sur la décision de la FED et sur, justement, la difficulté d’appréhender l’état de l’économie américaine en l’absence d’indicateurs fiables.

Statu quo

Comme prévu, hier, et non pas aujourd’hui comme je l’avais écrit par erreur, la Banque nationale suisse a laissé son taux d’intérêt directeur inchangé .

Elle a laissé son taux à 0 %, mais elle a revu à la baisse ses prévisions d’inflation pour les trimestres à venir.

La situation est délicate pour la Banque centrale qui fait face non seulement à une économie qui a connu une contraction de 0,5 % de son PIB au troisième trimestre, avec en plus une inflation à 0 %, la limite inférieure de sa fourchette.

Pour autant franchir le Rubicond de taux négatifs ne semble pas dans les intentions de la Banque centrale, son président, Martin Schlegel, estimant que « si vous regardez notre prévision d’inflation, ce qui est intéressant et important, c’est le moyen terme. Elle est un peu plus basse, mais elle reste fondamentalement inchangée ».

Mais surtout, la réduction des droits de douane américains, selon Schlegel, aura un impact « certainement positif » sur l’économie suisse, même si la forte hausse du franc suisse par rapport au dollar depuis le 2 avril dernier pénalise les exportations.

C’est aussi à cause de cette fermeté du franc suisse que la Banque nationale a revu à la baisse ses prévisions d’inflation, tablant sur un taux de 0,3 % contre 0,5 % précédemment pour 2026, et de 0,6 % contre 0,7 % pour 2027.

Mais les propos de son gouverneur donnent à penser qu’elle est prête à laisser inchangé son taux directeur l’année prochaine, rejoignant ainsi le club de plus en plus large des Banques centrales qui ont achevé leur cycle d’assouplissement monétaire.

La semaine prochaine, la réunion de la BCE confirmera ce point, avec même la question de savoir si elle ne pourrait pas augmenter ses taux en fin d’année 2026.

Mais demeure un point dont les conséquences sont totalement inconnues, celui d’un accord dans le dossier ukrainien.

Si un accord de paix émerge, il devrait soutenir la croissance européenne et faire baisser les prix de l’énergie. Mais dans le même temps, l’UE vient d’annoncer qu’elle ne voulait plus de gaz russe.

Mais avant de parler d’accord de paix, la question immédiate concerne le projet de l’UE d’utiliser des actifs russes gelés pour financer un prêt à l’Ukraine.

Alors que la BCE s’est montrée plus ouverte sur le dernier plan de la Commission, estimant que ce dernier est plus proche de la conformité avec le droit international, il faut encore que la Belgique obtienne des garanties.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances