ven. 5 déc. 2025

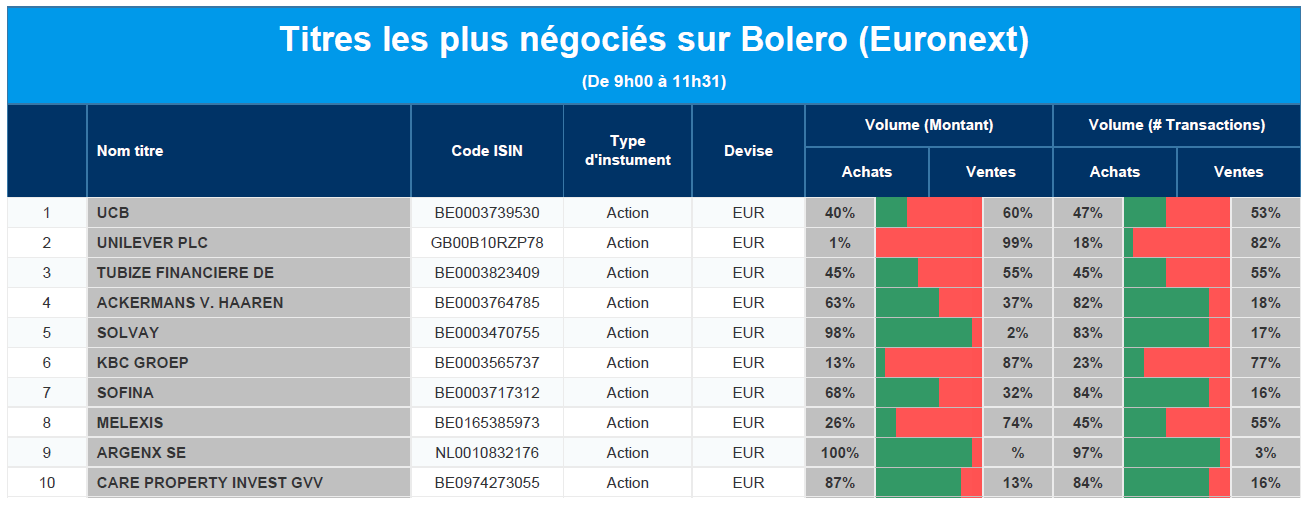

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Unilever, Financière de Tubize, Ackermans & van Haaren, Solvay, KBC, Sofina, Melexis, Argenx, Care Property Invest.

Actualités des entreprises du Benelux

- Quest for Growth annonce une baisse du cours de son action et une légère augmentation de sa valeur nette d'inventaire.

- Les actions de Philips chutent fortement en raison des inquiétudes concernant les perspectives de croissance, malgré la récente augmentation des bénéfices.

- UCB relève à nouveau ses estimations de ventes et de marges pour 2025 grâce à une forte croissance commerciale.

Actualités des entreprises européennes

- Big Yellow Group met fin aux discussions avec Blackstone concernant une éventuelle acquisition.

- SAP appelle à moins de réglementation et à un marché intégré pour renforcer la concurrence dans le domaine de l'IA en Europe.

- Shell augmente sa participation dans les projets offshore brésiliens Atapu et Mero après la vente aux enchères.

Actualités des entreprises américaines

- Kroger augmente son bénéfice ajusté par action au-delà des attentes.

- Science Applications International Corp. affiche une solide performance opérationnelle avec un bénéfice ajusté en hausse.

- Dollar General affiche un bénéfice net et une croissance du chiffre d'affaires en forte hausse.

- UiPath dépasse les attentes avec un chiffre d'affaires et un bénéfice élevés.

- PepsiCo réalise des économies et négocie avec Elliott Management.

- Microsoft augmente les prix des abonnements à Microsoft 365 au niveau mondial.

- Amazon négocie avec USPS l'extension de son partenariat.

- Meta Platforms fait l'objet d'une enquête de l'UE pour un éventuel abus de pouvoir.

- Netflix mène des discussions exclusives sur l'acquisition de Warner Bros Discovery.

Actualités des entreprises asiatiques

- Baidu accélère l'introduction en bourse à Hong Kong de sa filiale Kunlunxin spécialisée dans les puces d'IA.

- BYD étend considérablement son réseau de concessionnaires en Afrique du Sud et investit dans l'infrastructure de recharge.

- Rio Tinto simplifie sa structure avec des milliards de désinvestissements et relève ses prévisions pour le cuivre.

- Moore Threads, le Nvidia chinois, fait des débuts impressionnants sur le marché boursier de Shanghai avec un bond de 400 % du prix de l'action.

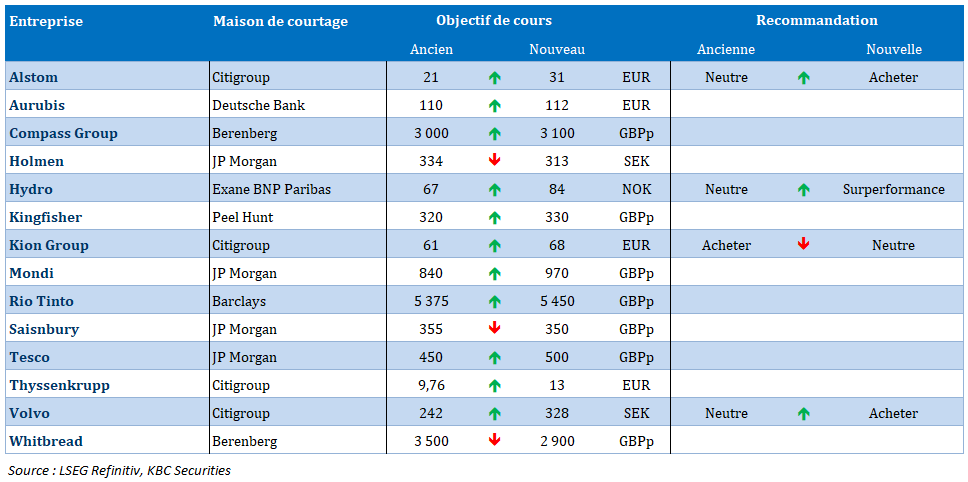

Nouvelles recommandations pour les actions

Publication : le 5 décembre 2025 à 9h30

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’optimisme indien, la tension japonaise et le doute américain : un ballet monétaire »

Nous avons commencé la semaine avec l’Inde, et nous terminons avec l’Inde, non pas pour parler de la visite de Poutine, mais parce que la Banque centrale indienne a réduit son taux.

Réduction de taux

La Banque centrale indienne a en effet réduit, ce matin, son taux de 0,25 % pour le ramener à 5,25 %, tout en maintenant une position neutre qui lui laisse une marge de manœuvre pour encore baisser les taux.

Et elle se montre optimiste concernant l’état de l’économie, son gouverneur, Sanjay Malhotra, ayant déclaré que l’économie indienne est confrontée à une période « boucles d’or » rare.

Elle a également annoncé des opérations d’open market à hauteur de 1 000 milliards de roupies (11 milliards de dollars) pour acheter des obligations ce mois-ci, et de 5 milliards de dollars supplémentaires pour des swaps de change afin d’accroître la liquidité du système bancaire et d’accélérer la transmission des taux inférieurs.

Elle a relevé ses prévisions de croissance pour cette année à 7,3 %, contre une estimation précédente de 6,8 %, tandis que les projections d’inflation ont été abaissées à 2 %, contre 2,6 % en octobre.

Cette annonce n’a pas eu beaucoup d’effet sur la roupie indienne qui demeure sous pression par rapport au dollar.

À contrario

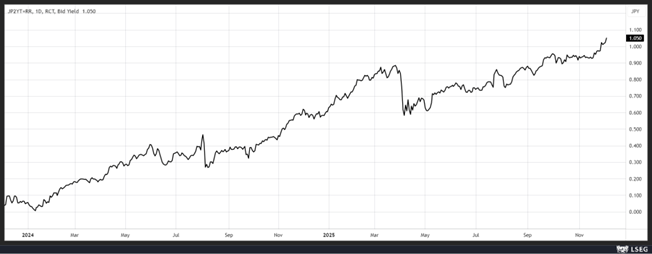

La hausse des taux par la Banque du Japon dans deux semaines ne fait plus aucun doute, comme déjà évoqué cette semaine, mais encore confirmée après des déclarations de sources gouvernementales.

Ces dernières ont laissé entendre que la BOJ devrait relever ses taux d’intérêt en décembre et que le gouvernement devrait tolérer une telle décision.

Une des sources, sous couvert de l’anonymat, a déclaré « si la BOJ veut relever ses taux ce mois-ci, qu’elle prenne sa propre décision. C’est la position du gouvernement ».

Résultat, le rendement de l’obligation à 2 ans a continué d’augmenter intégrant cette perspective d’une hausse de taux au moins dans les prochains mois.

Tout comme

La baisse des taux de la part de la FED la semaine prochaine ne fait non plus aucun doute, et sera d’ailleurs analysée de près par la BOJ.

La publication cet après-midi de l’indice Core PCE (personal consumption expenditures) pour le mois de septembre attendu à 2,9 % en taux annuel comme le mois passé n’y changera rien. Même si ce taux, qui est l’indice de référence de la FED, demeure largement au-dessus de son objectif de 2 %.

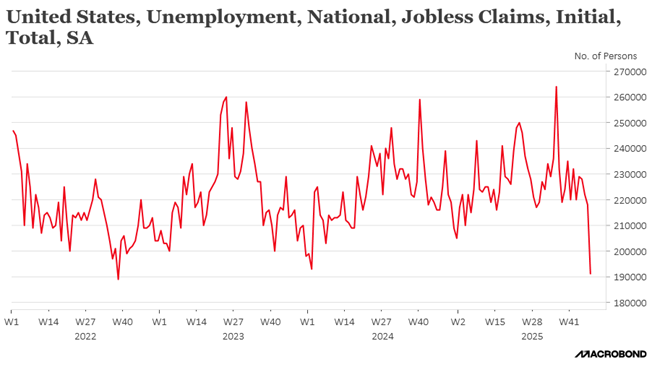

Ni d’ailleurs le fait que le nombre d’Américains déposant de nouvelles demandes d’allocations chômage a chuté la semaine dernière à son plus bas niveau depuis plus de trois ans.

Ce chiffre vient un peu contredire le rapport ADP, dont je parlais hier, et vient confirmer que le marché de l’emploi se trouve dans un entre-deux de « no fire, no hire », ni licenciement, ni embauche.

Le nombre de personnes recevant des allocations de chômage après une première semaine d’aide a diminué de 4 000 pour atteindre 1,939 million.

Le dollar demeure sous pression dans la perspective de cette baisse de taux, même si cette troisième baisse de taux cette année ne prédit en rien que la FED va continuer de baisser ses taux à chaque réunion dans les prochains mois.

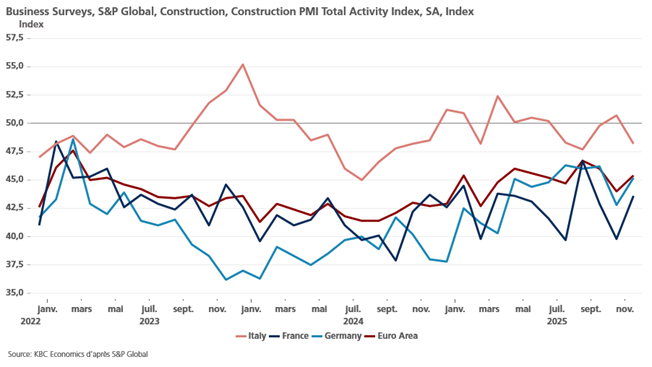

Secteur de la construction en zone euro

Comme le montre le graphique, les indices PMI de la construction demeurent en territoire négatif, même s’ils se sont un peu redressés. Et il faut constater que les trois plus grandes économies de la zone euro ont toutes enregistré une baisse de la production dans ce secteur en novembre.

Dans le détail, le secteur du logement a continué d’enregistrer la plus forte baisse globale de l’activité, et la production dans le secteur de la construction commerciale a fortement chuté, comme au mois d’octobre.

Comme depuis un certain temps, la poursuite de la réduction de l’activité de construction a été principalement attribuée à la faiblesse de la demande, comme en témoigne la forte baisse des nouvelles commandes.

Il ressort aussi de cette enquête , en réponse à la faiblesse de la demande, que les entreprises de construction de la zone euro ont réduit leurs effectifs en novembre.

Pour ne rien arranger, les prix des intrants dans les entreprises de construction de la zone euro ont augmenté solidement en novembre. Les trois pays surveillés ont vu leurs taux d’inflation respectifs s’accélérer au cours du mois, l’Allemagne en tête.

Résultat, le secteur de la construction n’est pas encore sorti d’affaire et l’année 2026 s’annonce encore morose même s’il peut s’attendre à une légère reprise. Mais vu le statu quo attendu des taux de la part de la BCE en 2026, et des besoins de financement des États, il ne bénéficiera pas d’une baisse des taux longs qui aurait pu soutenir une certaine reprise.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances