lun. 1 déc. 2025

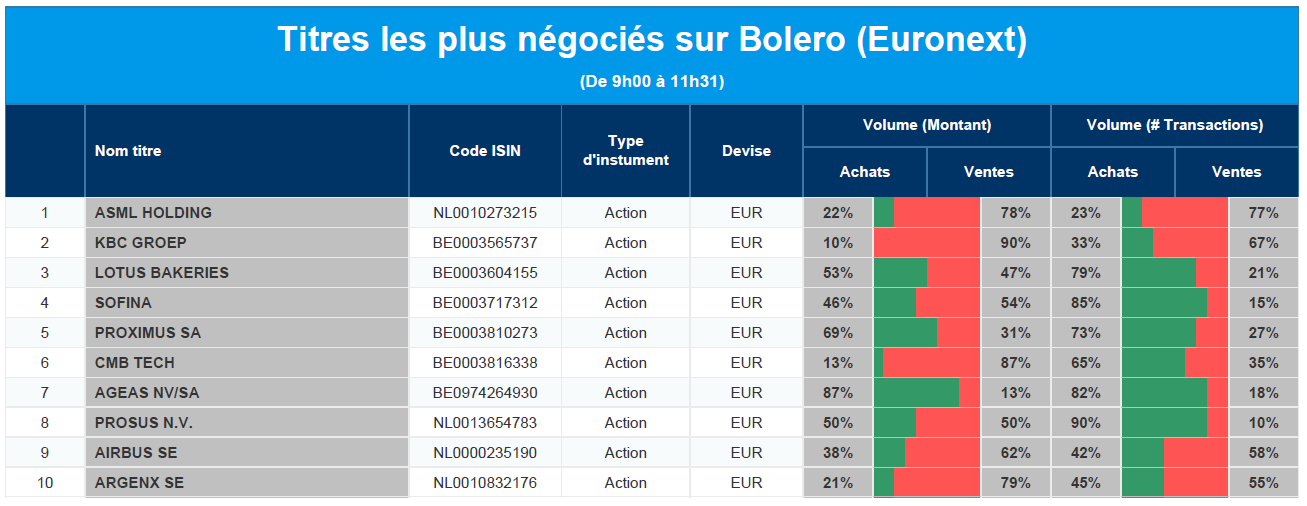

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, KBC, Lotus Bakeries, Sofina, Proximus, CMB.Tech, Ageas, Prosus, Airbus, Argen-x.

Actualités des entreprises du Benelux

- Floridienne confirme des résultats conformes aux perspectives et renforce sa position par le biais d'une acquisition.

- Recticel reçoit une recommandation plus élevée de l'analyste de KBC Securities.

- Aalberts réalise trois désinvestissements dans le cadre de sa stratégie « Thrive 2030 ».

- TomTom lance un programme de rachat d'actions de 15 millions d'euros.

Actualités des entreprises européennes

- E.ON plaide en faveur de la priorité des consommateurs pour les connexions au réseau.

- HSBC conclut un partenariat avec Mistral AI pour l'intégration de l'IA générative.

- Monte dei Paschi di Siena fait l'objet d'une enquête judiciaire concernant l'accord avec Mediobanca.

- Airbus annule les mises à jour logicielles après l'incident de l'A320.

- Stellantis prévoit une baisse de la production des usines françaises d'ici 2028.

Actualités des entreprises américaines

- American Airlines prévoit des retards dus à la mise à jour obligatoire du logiciel sur les avions A320.

- Alphabet retire sa plainte contre Microsoft après l'ouverture d'une enquête.

- Amazon lance un réseau multi-cloud avec Google.

- Micron Technology investit des milliards dans une nouvelle usine de fabrication de puces HBM au Japon.

- Tesla enregistre une forte baisse des immatriculations au Danemark en novembre.

Actualités des entreprises asiatiques

- CK Hutchison vend sa participation majoritaire dans la division des ports mondiaux.

- Le groupe Adani investit des milliards dans le projet de centre de données d'IA de Google.

- L'Australian Securities Exchange est à nouveau confronté à des défaillances sur la plateforme d'annonce.

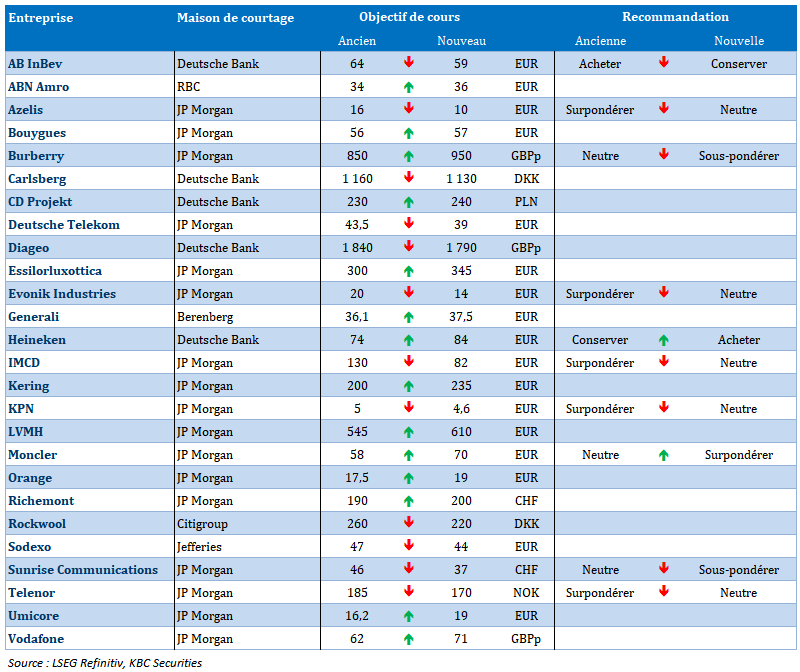

Nouvelles recommandations pour les actions

Publication : le 1er décembre 2025 à 9h41

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Entre vigueur indienne et fragilité asiatique »

Alors que les indices PMI manufacturiers en Asie révèlent une activité morose, l’Inde a connu au troisième trimestre une croissance largement supérieure aux prévisions.

Croissance en Inde

Elle a en effet connu une croissance de 8,2 % en taux annuel au troisième trimestre, contre un taux de 7,8 % au trimestre précédent, et des estimations à 7,3 %.

Les dépenses de consommation privée, qui représentent environ 57 % du PIB, ont augmenté de 7,9 % en taux annuel, contre une hausse de 7,0 % le trimestre précédent.

Deuxième source de croissance, la production manufacturière, qui a augmenté de 9,1 % au cours du troisième trimestre, contre une croissance de 7,7 % .

En revanche, les dépenses du gouvernement se sont ralenties, diminuant de 2,7 % en taux annuel par rapport à une croissance de 7,4 % au cours du trimestre précédent.

Activité morose

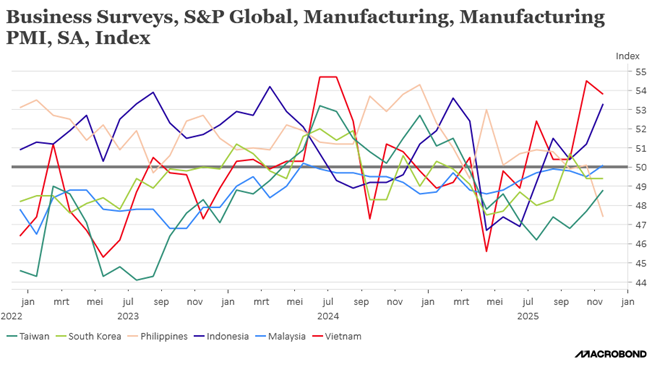

L’image est nettement plus contrastée dans le reste de l’Asie, avec l’indice PMI manufacturier en Chine qui est passé de 50,6 à 49,9 en novembre, à la suite d’ un ralentissement de la production et des nouvelles commandes.

La diminution des nouvelles commandes dans le pays a entraîné de nouvelles suppressions d’emplois et la première contraction des achats depuis le mois de juin.

En revanche, les entreprises chinoises sont généralement positives en ce qui concerne les ventes et la production au cours des 12 prochains mois.

L’industrie chinoise n’est pas la seule à avoir connu une activité morose en novembre. Cela a également été le cas pour le Japon, la Corée du Sud, Taïwan et les Philippines, alors que d’autres ont connu une embellie comme l’Indonésie, comme le montre le graphique.

Au Japon, l’activité manufacturière s’est contractée pour le cinquième mois consécutif en novembre, sous l’effet d’une demande atone, même si l’indice s’est légèrement amélioré en passant de 48,2 à 48,7.

Les nouvelles commandes ont continué à baisser en novembre, avec un affaiblissement de la demande dans les secteurs de l’automobile et des semi-conducteurs.

Preuve d’un déplacement important de la production chinoise dans d’autres pays, l’Indonésie et le Vietnam font état d’une forte croissance de l’activité industrielle.

Contraction en Suisse

Le PIB a en effet reculé de 0,5 % au troisième trimestre, en raison de la baisse des exportations dans l’industrie chimique et pharmaceutique, après une croissance de 0,2 % le trimestre précédent.

Mais c’est l’ensemble des exportations de biens qui ont diminué de manière significative pour le deuxième trimestre consécutif.

La demande intérieure a permis de stabiliser l’économie, avec une consommation privée ayant connu une croissance solide, soutenue par les dépenses en matière de logement et d’énergie, de santé, de restauration et d’hôtellerie.

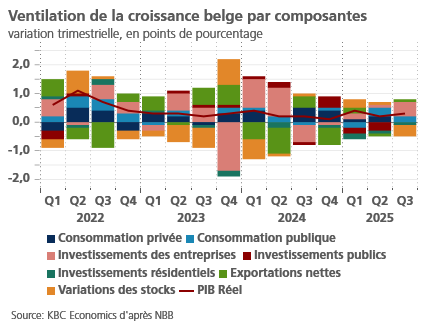

Par contre

Durant la même période, l’économie belge a connu une croissance de 0,3 %, soit un taux annuel de 1 %, selon les chiffres publiés par la BNB.

Comme le montre le graphique, tous les secteurs ont contribué à la croissance ainsi que les dépenses de consommation.

Si les investissements des entreprises (2,8 %) et publics ont soutenu la croissance, en revanche les investissements en logement ont baissé de 2,4 % sur le trimestre.

Les exportations nettes ont fourni une contribution légèrement positive (+0,1 %) à la croissance économique.

Dernière donnée importante, l’emploi intérieur a augmenté de 0,2 % au troisième trimestre, soit une croissance de 11.005 personnes.

Croissance plus forte

L’économie canadienne a connu une croissance plus importante que prévu de son PIB au troisième trimestre, avec un taux de 0,6 % contre une contraction de 0,5 % le trimestre précédent.

En taux annuel, après une contraction de 1,8 %, l’économie canadienne affiche une croissance de 2,6 % au troisième trimestre.

Ce chiffre peut surprendre car les droits de douane imposés par les États-Unis sur des secteurs essentiels ont durement touché les exportations canadiennes. Mais le troisième trimestre a été sauvé par une augmentation de 6,7 % des exportations de pétrole brut et de bitume, ainsi qu’une augmentation de 2,9 % des investissements en capital du gouvernement.

Mais cet effet pourrait s’estomper car les tarifs douaniers sur l’économie continuent de se répercuter sur le moral des entreprises et des consommateurs. Avec comme conséquence que les investissements en capital des entreprises sont restés inchangés au troisième trimestre et que les dépenses de consommation des ménages ont baissé de 0,1 %.

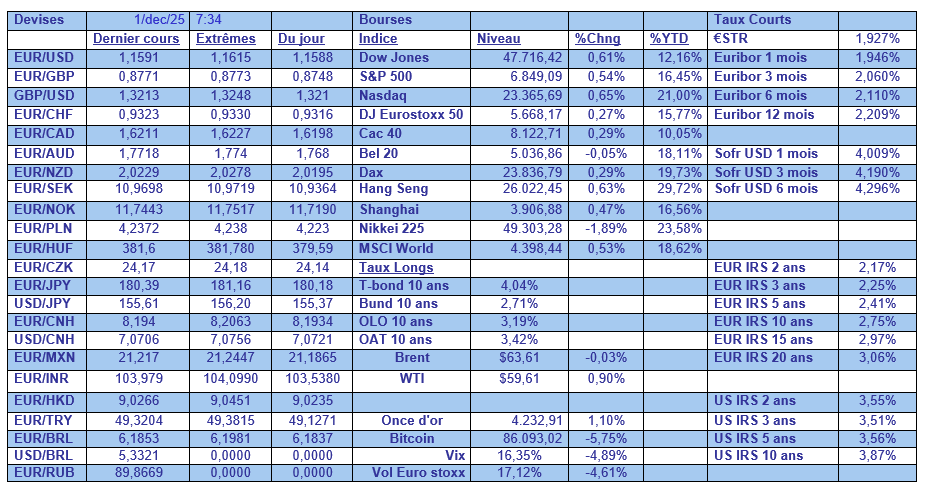

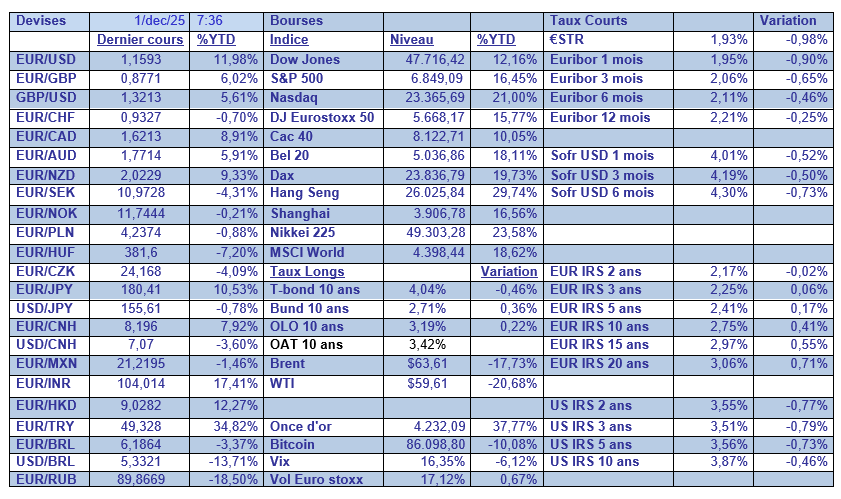

Dans le tableau mensuel, il faut souligner qu’il n’y a pas que le Nasdaq qui affiche une excellente performance cette année, le DAX n’a vraiment pas à rougir, ni les indices en Asie. Le dollar est bien parti pour terminer l’année en recul de 12 % par rapport à l’euro.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances