mar. 25 nov. 2025

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Argen-x, AB InBev, KBC, D'Ieteren, Sequana Medical, Melexis, ABN Amro, Gimv, Solvay, Ackermans & van Haaren.

Actualités des entreprises du Benelux

- VGP est optimiste quant à son pipeline et à ses accords de coentreprise.

- Autolus revoit à la hausse ses prévisions de recettes pour Aucatzyl après une forte demande.

- NSI repositionne Glass House après le départ de KPN.

- ABN AMRO présente un plan de croissance assorti d'une réduction des coûts et d'un décaissement de capital.

- Basic-Fit absorbe l'impact de la hausse de la TVA belge sur les abonnements sportifs.

- B&S Group disparaît de la bourse après son acquisition par Sarabel.

Actualités des entreprises européennes

- La Deutsche Bank doit répondre aux questions de la BCE sur l'évaluation des risques et les pratiques de compensation.

- Novo Nordisk voit l'échec d'une étude sur la maladie d'Alzheimer avec le semaglutide.

- EasyJet revoit à la hausse ses prévisions de bénéfices et resserre ses objectifs pour les vacances.

- BP maintient la fermeture de l'Olympic Pipeline après une fuite de carburant dans l'État de Washington.

- Kingfisher relève ses prévisions de bénéfices après une croissance de son chiffre d'affaires et des gains de parts de marché au Royaume-Uni.

Actualités des entreprises américaines

- Comcast paie une amende après une violation de données chez un fournisseur tiers.

- Abbott Laboratories commence à corriger ses capteurs de glucose.

- Apple supprime des fonctionnalités pour stimuler l'engagement des clients.

- Sinclair fait une offre publique d'achat pour E.W. Scripps.

- Tesla poursuivi pour violation de brevet.

- Adobe cherche un nouveau modèle de revenus à l'ère de l'IA.

- Amazon investit des milliards dans des capacités d'IA pour le gouvernement.

- Alphabet atteint une valorisation record grâce à la croissance de l'IA.

- U.S. Foods annule sa fusion et annonce un rachat d'actions.

- Grindr met fin aux discussions sur la privatisation.

Actualités des entreprises asiatiques

- Fonterra revoit à la baisse ses prévisions concernant le prix du lait et augmente la collecte de lait.

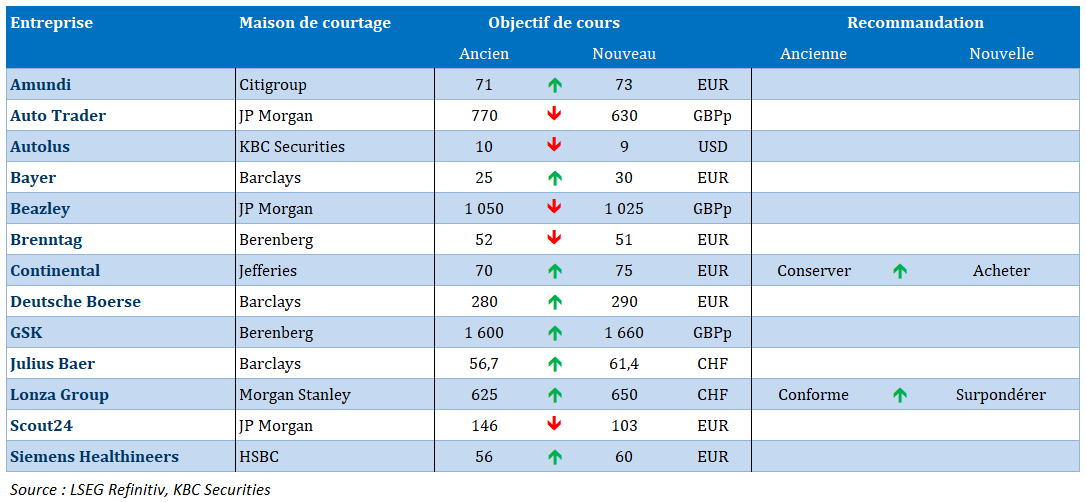

Nouvelles recommandations pour les actions

Publication : le 25 novembre 2025 à 9h41

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

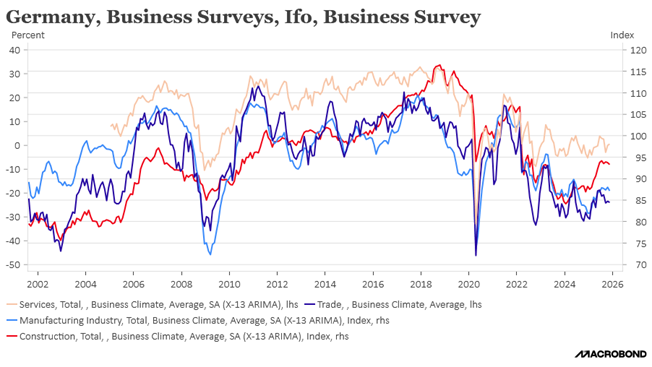

Le blog de Bernard Keppenne : « L’Allemagne vacille, l’Europe sous pression américaine »

L’espoir était pourtant bien présent ces derniers temps, mais l’indice IFO en Allemagne est venu doucher cet espoir, et intervient après la publication de l’indice PMI qui avait déjà montré un coup d’arrêt.

Espoir douché

Clemens Fuest, président de l’IFO n’a pas mâché ses mots après la publication de cet indice, « les entreprises ne croient guère à une reprise prochaine ».

Même si le recul est limité, l’indice passant de 88,4 à 88,1, il reflète un manque de confiance indéniable dans une reprise de l’économie allemande.

Ce recul marque aussi une certaine déception par rapport au nouveau gouvernement dont les promesses économiques tardent à être mises en place, ce qui fait craindre une paralysie dans les réformes.

Il faudra véritablement un changement de cap important et des effets concrets pour que l’économie allemande se redresse en 2026, mais 2025 va se terminer dans la morosité.

Et la faiblesse de l’Allemagne est aussi celle de l’Europe, dans beaucoup de domaines malheureusement, mais également dans ses relations avec les Etats-Unis.

Alors que les relations avec la Chine se montrent plus positives, l’Europe se voit encore mise sous pression par les Etats-Unis dans le cadre des négociations commerciales. Cette situation montre une nouvelle fois que Trump craint les plus forts, et enfonce les plus faibles.

Dans le cadre de l’accord commercial conclu entre les Etats-Unis et l’Europe, il était prévu une réduction des droits de douane sur l’acier européen et la suppression de ces derniers sur le vin et les spiritueux.

Sauf que maintenant les États-Unis ont exigé que l’UE révise sa réglementation du secteur technologique en échange d’une réduction de ces droits de douane.

Il faut dire que non seulement les États-Unis imposent des droits de douane de 50% sur l’acier, mais que depuis la mi-août, ils les appliquent au contenu métallique de 407 produits “dérivés”, tels que les motocyclettes et les réfrigérateurs.

Et pendant ce temps, suite à un appel avec son homologue chinois Xi Jinping, Trump a qualifié les relations avec la Chine d'”extrêmement solides”.

De 42% à 81%

C’est l’évolution de la probabilité d’une baisse des taux de la part de la FED la semaine prochaine, d’une semaine à l’autre.

Cette probabilité a encore progressé après des propos du gouverneur de la FED, Christopher Waller, qui constate que « la plupart des données du secteur privé et des données anecdotiques que nous avons obtenues indiquent que rien n’a vraiment changé. Le marché du travail est mou. Il continue de s’affaiblir ».

Ce qui justifie une baisse des taux en décembre, mais « le mois de janvier pourrait être un peu plus délicat, parce que nous allons avoir un flot de données qui seront publiées. Si elles sont cohérentes avec ce que nous avons vu, alors vous pouvez justifier le mois de janvier. Mais si elles montrent soudainement un rebond de l’inflation ou de l’emploi, ou si l’économie décolle, alors cela pourrait susciter des inquiétudes ».

Après les déclarations de John Williams, ces propos ont renforcé le scénario d’une baisse des taux, d’autant plus que la présidente de la FED de San Francisco, Mary Daly, est aussi favorable à une réduction des taux. Car « en ce qui concerne le marché du travail, je ne suis pas aussi confiante que nous puissions le devancer ».

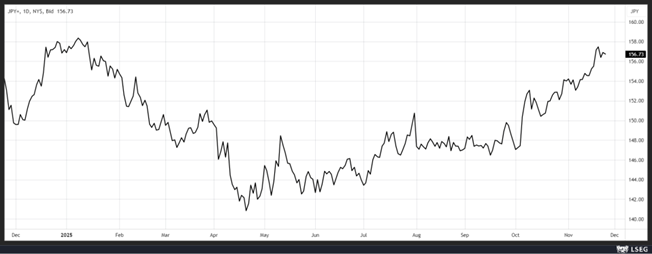

La BOJ devrait attendre

Avant d’encore augmenter ses taux, et malgré un yen sous pression qui accentue l’inflation importée.

Elle attend d’en savoir plus sur les perspectives salariales l’année prochaine pour voir si les entreprises touchées par les droits de douane américains continueront à augmenter leurs salaires.

Elle est dès lors très attentive aux premières annonces des syndicats. Ainsi, Rengo, la plus grande centrale syndicale du Japon, qui compte 7 millions de membres, souhaite une augmentation des salaires de 5 % ou plus en 2026.

Le principal syndicat des constructeurs automobiles n’a pas non plus l’intention de revoir à la baisse ses revendications salariales lors des négociations collectives de l’année prochaine, malgré la compression des bénéfices.

Même si les entreprises voient d’un très mauvais œil ces revendications dans un contexte de tension commerciale qui met leur marge sous pression, elles font face à un marché du travail extrêmement étroit, avec des pénuries de main-d’œuvre dans certains secteurs.

Après une hausse des salaires de 5,52% pour l’année qui se terminera en mars 2026, beaucoup d’analystes tablent sur un chiffre qui devrait être supérieur à 5% pour la nouvelle année.

Les discussions devraient commencer dès le mois de décembre, mais les résultats ne devraient pas être connus avant le mois de mars.

Ce qui veut dire qu’une hausse des taux en décembre est totalement exclue, ce qui explique la pression sur le yen, ce qui a provoqué des rumeurs sur des interventions possibles des autorités pour calmer le jeu.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances