lun. 15 juin 2026

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, UCB, KBC Ancora, Argenx, Kinepolis Group, Sofina, KBC, LVMH, Lotus Bakeries, Ackermans & van Haaren.

Actualités des entreprises du Benelux

- ING nomme Hilde Garssen à la tête de ses ressources humaines pour accélérer sa transformation.

- Fastned ouvre sa première station de recharge ultra-rapide près de Heathrow et déploie son réseau à Londres.

- Ascencio finalise une augmentation de capital et réalise une acquisition créatrice de valeur.

- ByteDance (Sofina) négocie l'achat de puces d'IA auprès d'Iluvatar CoreX.

Actualités des entreprises européennes

- Holcim finalise l'obtention de l'autorisation pour le rachat de Xella.

- Shell prépare la vente de parcs éoliens offshore.

- Dassault Aviation réclame une compensation à Airbus dans le cadre du conflit Eurodrone.

- Air France-KLM étudie une éventuelle acquisition d'easyJet.

- Renault développe un véhicule militaire avec Thales.

- Peel Hunt renoue avec les bénéfices après une forte croissance dans la banque d'investissement.

Actualités des entreprises américaines

- BlackRock limite les retraits des fonds de crédit privés après d'importantes sorties de capitaux.

- Meta reconnaît ses erreurs dans la restructuration de son département d'IA et réoriente son organisation.

- Walmart renforce la sécurité alimentaire en Chine après l'intervention des autorités de contrôle.

- SpaceX prépare le lancement de son activité d'options après un entrée en bourse réussie.

- Paramount obtient le feu vert pour le rachat de Warner Bros. Discovery.

Actualités des entreprises asiatiques

- Tata Electronics réfute les accusations de pollution des nappes phréatiques.

Nouvelles recommandations pour les actions

Publication : le 15 juin 2026 à 9h54

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Paix provisoire, équilibres fragiles »

Il ne fait aucun doute qu’il s’agira du plus bel accord, d’un accord fabuleux, d’un accord qui marquera l’histoire, mais qui oubliera le peuple iranien et qui ne réglera pas la question de l’arme nucléaire. Au tour de Cuba maintenant.

Euphorie suite

La confirmation que, ce vendredi, les deux belligérants vont signer un accord de paix provisoire a entretenu l’euphorie de vendredi, avec une forte hausse des bourses asiatiques, une chute du prix du baril, et une baisse des taux obligataires.

La perspective d’une ouverture du détroit d’Ormuz a encore accentué le recul du prix du baril, même s’il lui faudra du temps pour retrouver son niveau d’avant le début de la guerre. Mais cette forte baisse enlève une sérieuse pression sur les Banques centrales qui seront moins pressées de remonter leurs taux.

Or, justement, cette semaine est marquée par une série de réunions de Banques centrales aux Etats-Unis, en Australie, en Suisse, en Suède, en Norvège, et au Japon. Le statu quo est attendu partout, sauf au Japon où la BOJ devrait augmenter ses taux de 0,25 %.

Le recul du prix du baril devrait réduire les pressions inflationnistes, ce qui pourrait inciter la majorité des Banques centrales à laisser leurs taux inchangés jusqu’à la fin de l’année.

Et cela concernerait aussi la FED, ce qui explique pourquoi le dollar recule par rapport à la majorité des devises.

Ce recul est particulièrement marqué par rapport au yuan, qui a atteint son niveau le plus élevé depuis trois ans, et qui pourrait encore se renforcer.

Hausse de la confiance

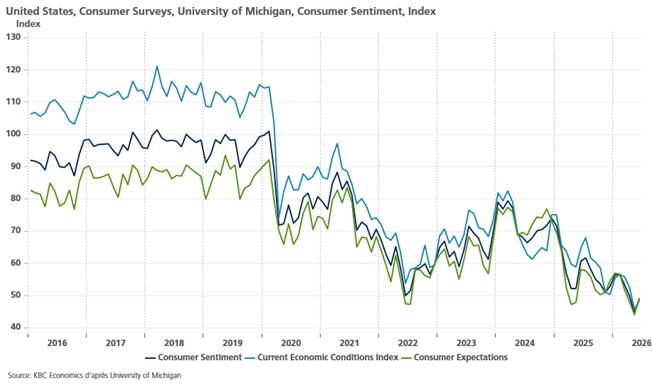

La baisse du prix de l’essence va inéluctablement entraîner une hausse de la confiance des consommateurs américains, surtout que Trump va vanter cet accord et s’en attribuer tous les mérites pour flatter son électorat.

Pour preuve, comme l’indice a été publié vendredi il n’intègre dès lors pas la nouvelle de l’accord, la petite baisse du prix de l’essence a fait remonter l’indice de confiance de l’université du Michigan.

Cette modeste remontée est clairement le fait des ménages à faibles revenus qui ont été les principaux moteurs de l’amélioration générale du moral. Mais pour Joanne Hsu, directrice des enquêtes auprès des consommateurs, « les consommateurs restent préoccupés par les questions de la vie quotidienne. Ils se sentent accablés par la récente escalade de l’inflation et craignent que celle-ci ne reste tenace à l’avenir, en particulier à court terme ».

Cette légère amélioration du moral des ménages se reflète aussi dans les anticipations d’inflation des consommateurs, qui, pour l’année à venir sont passées de 4,8 % en mai à 4,6 % en juin, un niveau qui reste encore toujours élevé. Et pour les cinq prochaines années, elles ont chuté à 3,4 %, contre 3,9 % le mois dernier.

Hausse demain

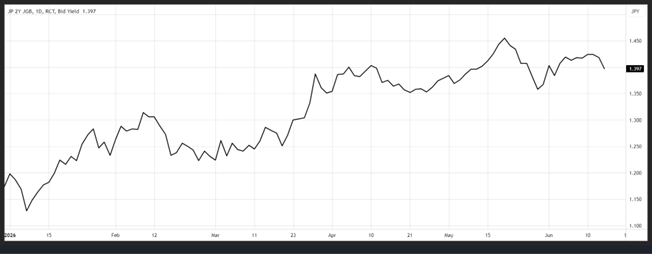

La BOJ sera la seule Banque centrale à remonter ses taux malgré l’accord de paix.

Cette hausse ne fait plus l’ombre d’un doute, et est totalement intégrée par le marché comme l’illustre l’évolution du rendement de l’obligation japonaise à 2 ans.

Pour Seisaku Kameda, ancien économiste en chef de la Banque centrale, en parlant de la hausse, « cette mesure était initialement prévue pour avril s’il n’y avait pas eu la guerre au Moyen-Orient ».

Et de rajouter, en parlant de la baisse du prix du baril suite à l’accord, « cela ne changera pas le plan de la Banque du Japon visant à relever les coûts d’emprunt réels, qui restent bas, et à normaliser la politique monétaire en augmentant son taux directeur à un rythme d’environ deux fois par an ».

En procédant à cette hausse pour porter le taux à 1 %, la BOJ portera ce dernier à son plus haut niveau depuis 31 ans.

En l’absence du gouverneur Ueda, hospitalisé, c’est le vice-gouverneur Shinichi Uchida qui tiendra la conférence de presse, et qui devrait maintenir la porte ouverte à encore une hausse de taux cette année.

Accord ou pas, il y a urgence

Tel est le message distillé, ou plutôt martelé, par le gouverneur de la BNB en présentant les dernières projections économiques de la Belgique.

Dans cette note intitulée « croissance modérée et augmentation du déficit budgétaire : la Belgique reste aux prises avec ses finances publiques », l’inquiétude sur l’état des finances ressort très clairement.

Pour la BNB, le déficit public qui était de 5,2 % en 2025, devrait atteindre 5,7 % en 2028, et dès lors le ratio d’endettement devrait s’élever à 115 % du PIB d’ici la fin de l’horizon de projection.

Pour expliquer cette dégradation, le rapport souligne que « la révision à la baisse du solde budgétaire prévu s’explique principalement par un ralentissement de l’activité économique, une révision à la hausse des charges d’intérêts due à la hausse des taux d’intérêt, et une révision à la baisse de l’impact des mesures gouvernementales ».

Concernant la croissance, la BNB s’attend à une croissance de 0,6 % pour cette année, contre 1 % en 2025, et une reprise à 1,1 % en 2027.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances