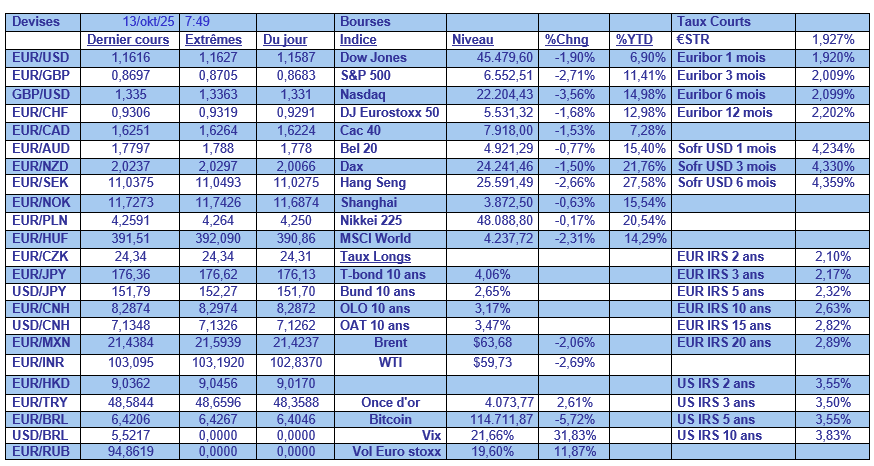

lun. 13 oct. 2025

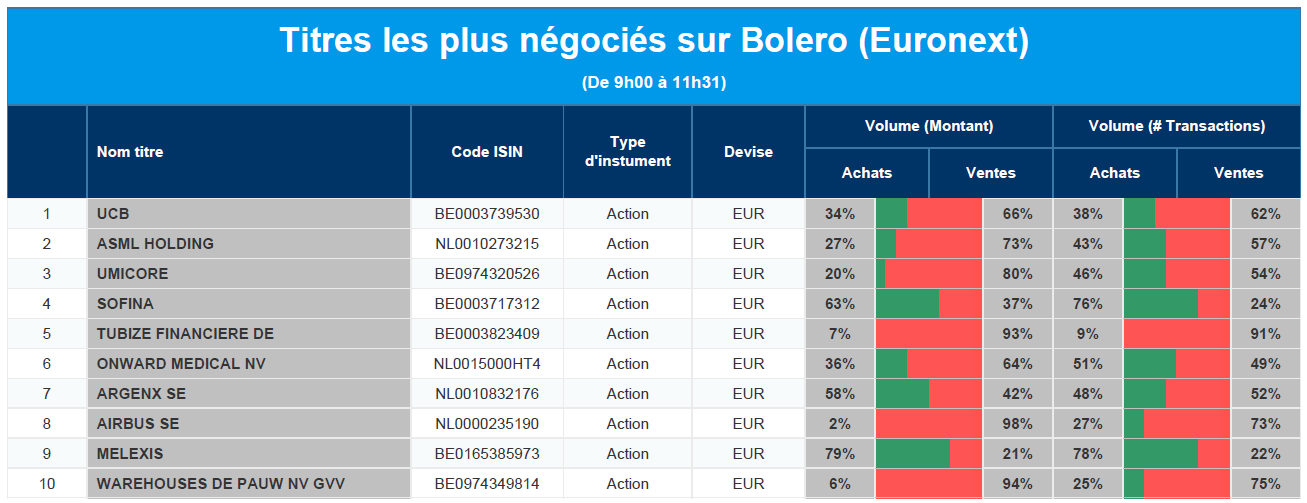

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, ASML, Umicore, Sofina, Financière de Tubize, Onward Medical, Argen-x, Airbus, Melexis, WDP.

Actualités des entreprises du Benelux

- Heijmans construit 234 appartements à Eindhoven pour Woonbedrijf.

- Nexperia fait l'objet d'une surveillance accrue de la part du gouvernement néerlandais.

- Onward Medical a vendu 40 systèmes ARC-EX aux États-Unis au cours du troisième trimestre.

- Theon International devient le principal actionnaire d'Exosens.

- VGP acquiert un site industriel à Hagen pour le redévelopper.

- UCB publie les résultats d'une étude sur la thérapie nucléo(s)(t)idéologique à base de pyrimidine.

Actualités des entreprises européennes

- PSI Software est en cours d'acquisition par la société d'investissement Warburg Pincus.

- Mercedes-Benz, Ford, Nissan, Renault, Peugeot et Citroën font l'objet d'une plainte collective à Londres.

Actualités des entreprises américaines

- Jefferies fait état d'une exposition limitée à First Brands qui est en faillite.

- Qualcomm n'a pas signalé aux autorités chinoises l'acquisition de l'entreprise israélienne Autotalks.

- Caterpillar acquiert la société de logiciels miniers RPMGlobal.

Actualités des entreprises asiatiques

- Tata Capital fait ses débuts en bourse.

- China Vanke annonce la démission de son président après à peine un an de service.

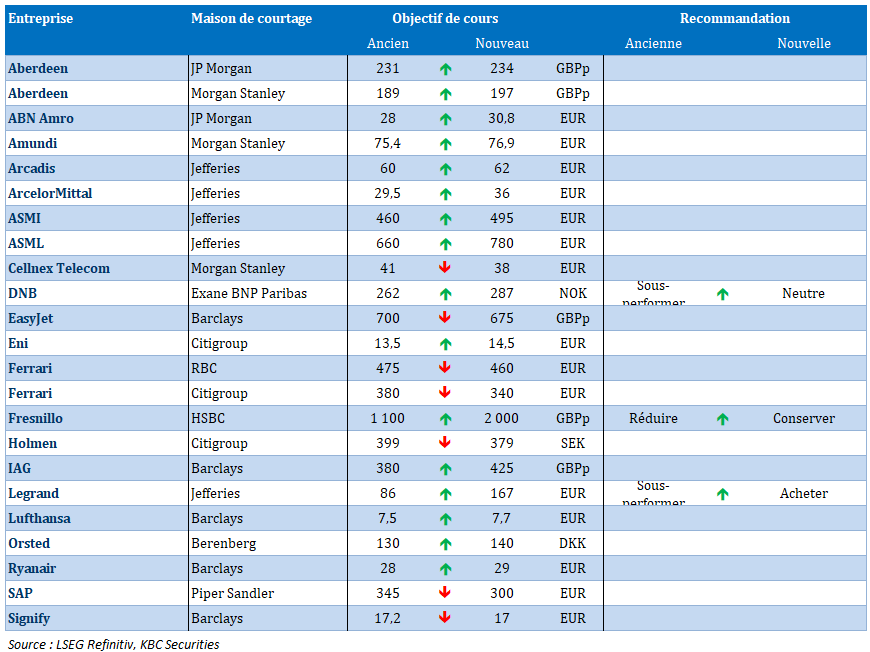

Nouvelles recommandations pour les actions

Publication : le 13 octobre 2025 à 9h48

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le paradoxe américain : moral en berne, dépenses en fête »

Retour à l’avant-plan des tensions commerciales entre la Chine et les États-Unis, ce qui a plombé les bourses vendredi, après l’annonce de restrictions sur les exportations de terres rares par la Chine.

Nouvelles tensions

La Chine a en effet annoncé qu’elle mettait en place des restrictions sur les exportations d’éléments et d’équipements en terres rares.

Cette décision a entraîné l’annonce par Trump de droits de douane supplémentaires de 100 % sur les importations chinoises, ainsi que de nouvelles mesures de contrôle sur les exportations américaines de logiciels.

La Chine n’a pas répondu à cette nouvelle surenchère, mais a rappelé que sa décision concernant les terres rares était une réponse à une série de mesures prises par les États-Unis, comme l’ajout d’entreprises chinoises à la liste noire commerciale des États-Unis et l’imposition par Washington de taxes portuaires sur les navires liés à la Chine.

Personne n’a intérêt à une nouvelle escalade et encore moins les États-Unis, car la Chine trouve d’autres marchés et pourrait encore accélérer le processus.

Il ressort en effet des derniers chiffres que les exportations chinoises ont augmenté de 8,3 % en taux annuel en septembre, contre une hausse de 4,4 % en août.

Les importations ont augmenté de 7,4 %, leur rythme le plus rapide depuis avril 2024, contre une hausse de 1,3 % le mois précédent.

Et les États-Unis ne représentent aujourd’hui que moins de 10 % des exportations directes de la Chine.

Clairement, les exportateurs chinois ont augmenté leurs ventes en Asie, en Afrique et en Amérique latine pour compenser les restrictions commerciales américaines.

Ainsi, les exportations vers l’Inde, un rival régional, ont atteint un niveau record en août, et les expéditions vers l’Afrique et l’Asie du Sud-Est sont en passe d’atteindre des records annuels.

Mais la demande intérieure ne fait pas encore le poids et ne compense pas les faiblesses des exportations, par manque de soutien du gouvernement.

Toujours pas le moral

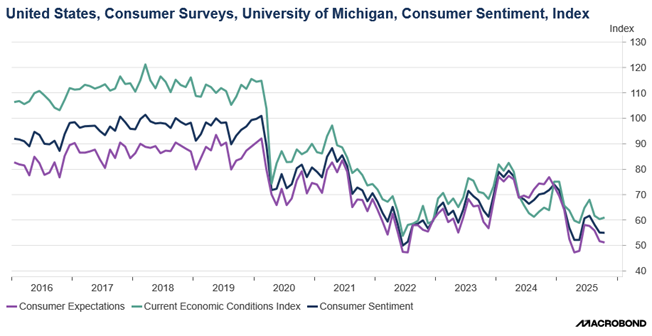

Le moral des consommateurs américains ne s’est pas aggravé, mais il demeure faible selon l’enquête de l’Université de Michigan.

Car « les problèmes de portefeuille tels que les prix élevés et l’affaiblissement des perspectives d’emploi restent au premier plan des préoccupations des consommateurs ». Mais par contre la fermeture du gouvernement « n’a pas modifié l’opinion des consommateurs sur l’économie jusqu’à présent ».

Le paradoxe demeure pour l’instant entre un moral des consommateurs qui fléchit, et une consommation qui ne fléchit pas du tout et qui continue de soutenir la croissance, alors que le marché de l’emploi se détériore doucement.

Ce paradoxe s’explique en partie parce que les consommateurs sont assis sur un coussin de richesse substantiel avec la hausse de la bourse, et la récente baisse du taux d’épargne pourrait indiquer que les ménages sont prêts à dépenser malgré leurs craintes.

Autre indication donnée par cette enquête, les attentes des consommateurs en matière d’inflation pour l’année à venir sont restées à un niveau toujours élevé de 4,6 % ce mois-ci, contre 4,7 % en septembre. Les attentes des consommateurs en matière d’inflation pour les cinq prochaines années sont restées inchangées à 3,7 %.

Faute de chiffres, il faut se rabattre sur les enquêtes pour tenter de mesurer l’état de l’économie américaine.

Une autre enquête, celle de la National Association for Business Economics, montre que l’augmentation des investissements des entreprises devrait compenser le ralentissement de la croissance de la consommation et du commerce mondial et maintenir la croissance de l’économie américaine à un niveau proche de la tendance.

Selon cette dernière, les nouvelles taxes à l’importation restent un frein à la performance de l’économie, plus de 60 % des 40 économistes interrogés estimant que les droits de douane réduiraient la croissance économique d’un demi-point de pourcentage.

Mais la vision est moins pessimiste qu’en juin, la projection médiane prévoit une croissance de l’économie de 1,8 % en 2025, contre 1,3 % prévu dans l’enquête de juin.

L’inflation, mesurée par l’indice des prix des dépenses de consommation personnelle, devrait terminer l’année à 3 %, contre 3,1 % prévu en juin. Et pour 2026, elle ne devrait diminuer que jusqu’à 2,5 % en 2026, contre 2,3 % dans l’enquête de juin.

Le taux de chômage est considéré comme en hausse jusqu’à l’année prochaine, mais moins que ce que l’on craignait en juin, à 4,5 % contre 4,7 % dans l’enquête précédente.

Pour expliquer le paradoxe entre la croissance plus forte qu’attendu, et la faiblesse du marché de l’emploi, les économistes l’expliquent par l’investissement des entreprises vers les capacités informatiques et l’intelligence artificielle.

Par contre, le secteur du logement reste dans le marasme, les investissements résidentiels devant désormais se contracter de 1,6 % cette année, contre une croissance modeste de 0,5 % en juin, et de moins de 1 % l’année prochaine.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances