ven. 10 oct. 2025

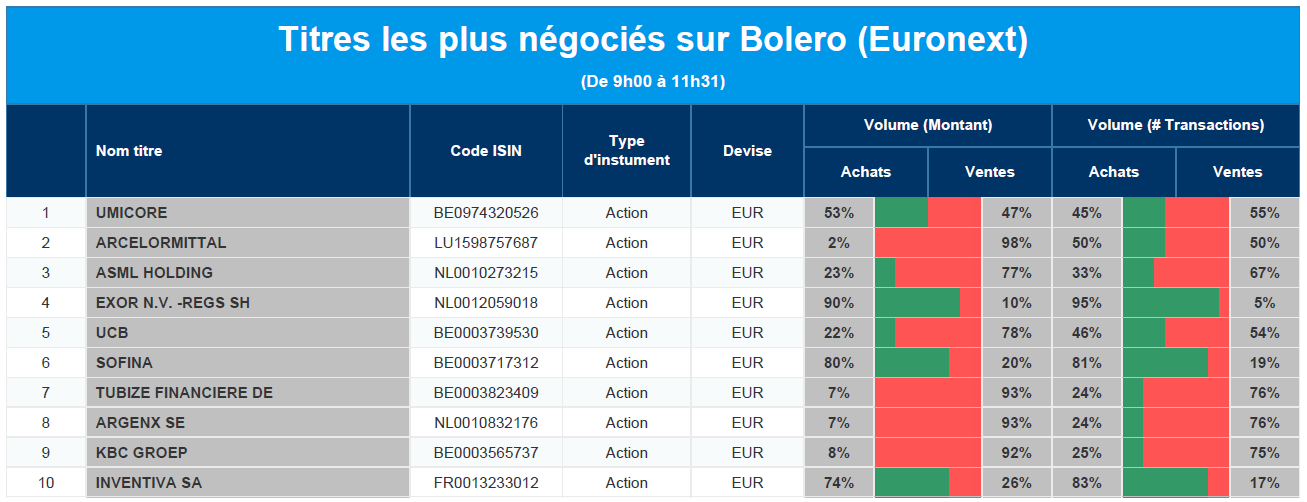

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Umicore, ArcelorMittal, ASML, Exor, UCB, Sofina, Financière de Tubize, Argen-x, KBC, Inventiva.

Actualités des entreprises du Benelux

- Quest for Growth voit sa valeur nette d'inventaire baisser de 2,9 % en septembre.

- Prosus investit 146 millions de dollars dans la plateforme de voyage indienne Ixigo.

- Fastned ouvre ses deux premières stations de recharge rapide en Espagne.

- EnergyVision teste des mini-éoliennes à usage résidentiel.

Actualités des entreprises européennes

- FCC vend un quart de sa filiale environnementale à CPP pour 1 milliard d'euros.

- Exor conserve Ferrari comme pierre angulaire de son portefeuille, malgré la chute du cours de l'action suite à la mise à jour de la stratégie.

- Shell développe un champ gazier offshore au Venezuela avec Trinidad.

- Airbus prévoit une forte croissance du marché des services aéronautiques et de la double maintenance.

- PSI Software est sur le point d'être repris par des investisseurs privés après un plan de redressement.

- AstraZeneca investit des milliards dans la fabrication de médicaments aux États-Unis.

- Hays réduit les frais de groupe mais augmente la productivité de ses consultants.

- Stellantis augmente ses livraisons mondiales avec une croissance à deux chiffres en Amérique du Nord.

- Ypsomed construit sa première usine aux États-Unis malgré les barrières commerciales.

- Energiekontor revoit à la baisse ses prévisions de bénéfices en raison de retards dans des projets en Allemagne et au Royaume-Uni.

Actualités des entreprises américaines

- Serve Robotics étend ses services de livraison grâce à un partenariat avec DoorDash.

- Alliance Laundry Systems fait une entrée remarquée sur le marché boursier à New York.

- Delta Air Lines prévoit des bénéfices records grâce aux voyages haut de gamme.

- Google (Alphabet) signale que plus de 100 entreprises ont été victimes d'un piratage à grande échelle des clients d'Oracle.

- Levi Strauss relève ses prévisions de bénéfices malgré les coûts d'importation.

- La rémunération record de Musk chez Tesla serait liée à des objectifs plutôt flous.

- CVS Health place la majorité des membres d'Aetna dans des plans Medicare très bien notés.

- Ford supprime l'allègement fiscal pour le leasing de voitures électriques.

- La Chine renforce les contrôles sur les importations de puces de Nvidia et d'autres fabricants.

Actualités des entreprises asiatiques

- Tata Consultancy Services dépasse les attentes en matière de revenus et lance une division IA.

- Samsung Electronics affiche le cours le plus élevé de son action depuis 2021 après l'optimisme suscité par l'IA.

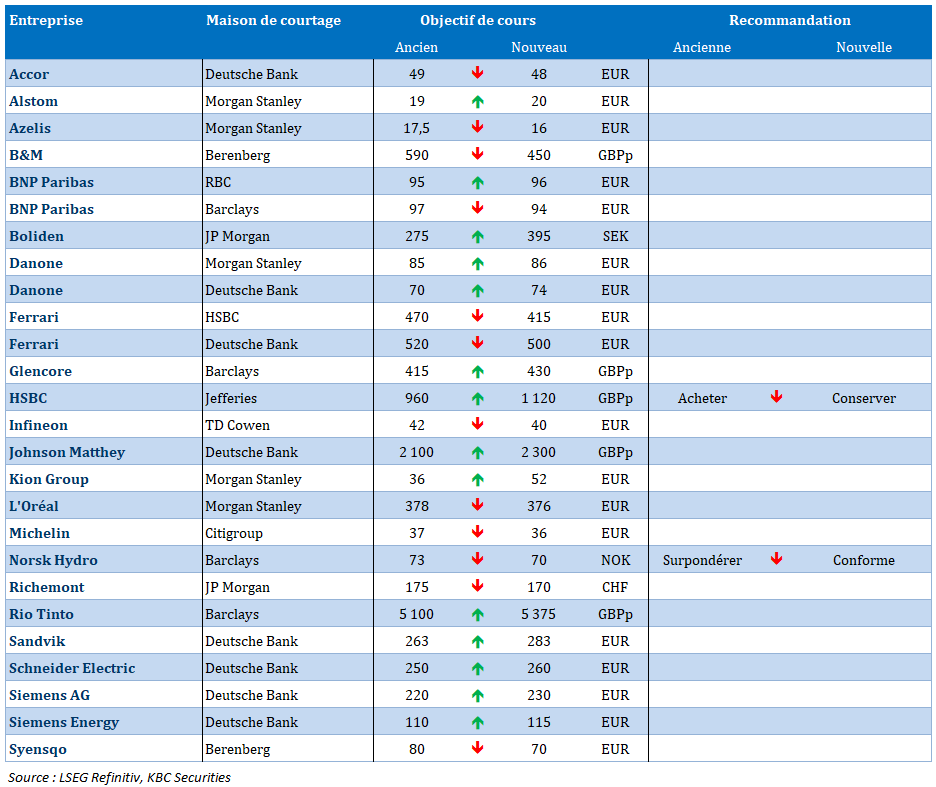

Nouvelles recommandations pour les actions

Publication : le 10 octobre 2025 à 9h31

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’Allemagne tousse, et la France pourrait vaciller »

Saluons évidemment l’accord entre Israël et le Hamas, qui ne règlera pas tout, mais qui au moins donne un peu d’espoir dans une région meurtrie et divisée, accord qui a fait un peu reculer l’or et par contre a poussé le dollar à la hausse.

Revenons à l’Allemagne

Décidément, les mauvaises nouvelles s’enchaînent, dernière en date, le recul de 0,5 % des exportations au mois d’août, soit sur un an un recul de 0,7 %.

Dans le détail, ces exportations ont reculé de 2,5 % vers les pays de l’UE, et elles ont reculé de 2,5 % vers les États-Unis, soit la cinquième baisse mensuelle consécutive.

Ce qui signifie qu’elles ont chuté vers les États-Unis de 20,1 % sur un an, et alors que les États-Unis étaient le premier partenaire commercial de l’Allemagne en 2024, avec des échanges de marchandises totalisant 253 milliards d’euros.

Ce recul est bien évidemment la conséquence des droits de douane à hauteur de 15 % qui pénalisent les exportations vers les États-Unis, ce qui signifie que la situation ne devrait pas s’améliorer dans les prochains mois.

Pas de baisse en vue

Malgré une atonie de l’activité en Europe, la BCE ne devrait pas se presser de réduire à nouveau ses taux, selon les minutes de sa dernière réunion.

On peut en effet lire « le niveau actuel des taux d’intérêt doit être considéré comme suffisamment solide pour gérer les chocs, compte tenu des risques d’inflation dans les deux sens et d’un large éventail de scénarios possibles ».

Et ne voulant prendre aucun risque, les minutes indiquent « la situation actuelle est susceptible de changer de manière significative à un moment donné, mais il est actuellement difficile de savoir quand et dans quelle direction ».

Tous les regards sont tournés en attendant vers la France, tout en s’inquiétant de la dégradation de la situation en Allemagne, comme je l’ai souligné ces trois derniers jours.

Même si la BCE semble privilégier le statu quo, elle a bien conscience que ces deux éléments sont préoccupants, et elle doit aussi constater que l’épargne des ménages continue d’augmenter, alors que la consommation privée est faible.

Consommation privée faible

À ce propos justement, Statbel a publié hier le chiffre du volume des ventes réalisées dans le commerce de détail en Belgique, et ces dernières ont reculé de 7 % en août d’un mois à l’autre.

Cette chute a concerné presque tous les commerces, avec une baisse de 26,4 % pour les secteurs des textiles, habillement, chaussures et articles en cuir, de 18 % pour les autres équipements du foyer et de 12,9 % pour les autres commerces de détail.

Sur un an, le volume des ventes réalisées dans le commerce de détail, à l’exception des carburants, a connu une baisse de 0,4 %, avec des disparités importantes par secteur comme le montre le graphique.

En l’absence de données

Nous devons nous contenter des déclarations des membres de la FED, qui ne disposent pas de plus de données que nous, par ailleurs.

Ainsi, l’influent président de la FED de New York, John Williams, a indiqué « le risque d’un nouveau ralentissement du marché du travail est un point sur lequel je suis très attentif. Je pense qu’il y a plus de risques à la baisse pour le marché du travail et l’emploi, et c’est quelque chose qui enlève une partie du risque à la hausse de l’inflation ».

La présidente de la FED de San Francisco, Mary Daly, a abondé dans son sens, estimant que « nous sommes arrivés à un point où le ralentissement du marché du travail semble pouvoir être plus inquiétant si nous ne gérons pas les risques. La réduction des taux d’intérêt que nous avons effectuée – et nous avons prévu que nous pourrions en effectuer d’autres – était destinée à gérer les risques alors que nous nous efforçons d’atteindre un équilibre plus parfait entre notre objectif en matière d’inflation et notre objectif en matière d’emploi ».

Mais pour le gouverneur de la FED, Michael Barr, « le FOMC devrait être prudent avant d’ajuster sa politique afin que nous puissions recueillir des données supplémentaires, mettre à jour nos prévisions et mieux évaluer l’équilibre des risques ».

Pour Barr, le risque inflationniste ne doit pas être balayé d’un revers de la main. Il prévoit que l’indice des prix des dépenses personnelles de consommation dépasserait les 3 % d’ici la fin de l’année.

Et de rajouter, « après la forte inflation que les Américains ont endurée, deux années supplémentaires seraient une longue attente pour un retour à notre objectif, et cette possibilité pèse sur mon jugement quant à une politique monétaire appropriée ».

Pour autant, il n’oublie pas le double mandat de la FED et a souligné que « nous devons nous préparer à la possibilité que le ralentissement du marché du travail s’aggrave, en particulier s’il y a un nouveau choc négatif sur la demande ».

En l’absence d’indicateurs économiques nous serons concentrés sur l’attribution du prix Nobel de la paix, avec une probabilité de 70% pour la cheffe de l’opposition vénézuélienne María Corina Machado, et de 3 % pour Trump.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances