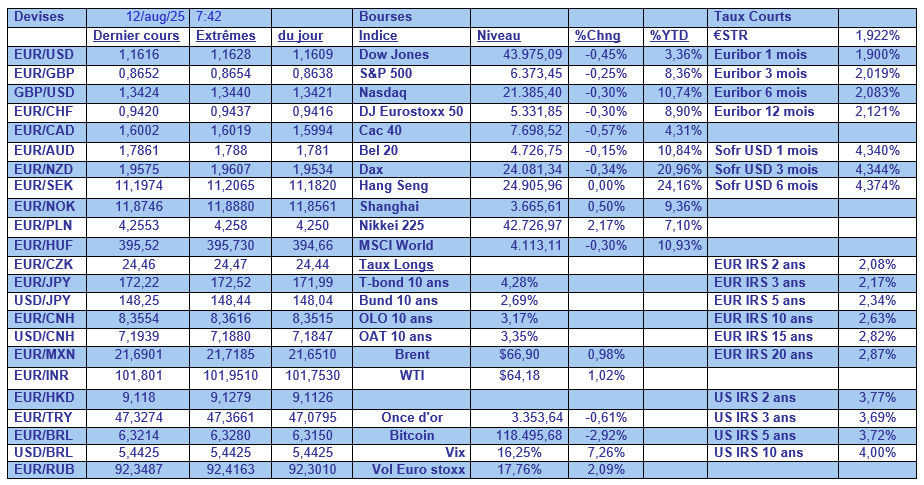

mar. 12 août 2025

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, KBC Ancora, Lotus Bakeries, Sipef, Argen-x, Montea, Nyxoah, TKH Group, Syensqo, LVMH.

Actualités des entreprises du Benelux

- L'EBITA est inférieur aux attentes chez TKH Group, qui s'attend à un second semestre meilleur.

- Le spécialiste néerlandais du recyclage Cabka voit ses pertes augmenter.

- Hybrid Software lance un nouveau logiciel pour la plate-forme de conception d'emballages iC3D.

- Prosus obtient l'approbation de l'Europe pour l'acquisition de Just Eat Takeaway.

Actualités des entreprises européennes

- K+S confirme ses prévisions pour l'ensemble de l'année malgré une dépréciation de 2 milliards d'euros.

- Adidas a présenté publiquement ses excuses suite à l'appropriation culturelle du design typiquement mexicain de ses nouvelles sandales.

- Orsted demande une augmentation de capital pour financer le projet Sunrise Wind.

- Bellway augmente sa production de logements de 14,3 % grâce à la stabilité des taux hypothécaires.

- BNP Paribas Bank Polska dépasse les prévisions de bénéfices grâce à la baisse des coûts.

- Entain relève ses prévisions pour l'ensemble de l'année après une forte croissance du chiffre d'affaires de BetMGM et des jeux en ligne.

- Norges Bank Investment Management affiche un bénéfice d'un milliard de dollars et se sépare de ses investissements liés à Israël.

Actualités des entreprises américaines

- Nvidia pourrait être autorisé par Trump à vendre à la Chine une version atténuée du GPU Blackwell.

- Apple accusé par xAI d'abus de pouvoir dans les règlements de l'App Store.

- Paramount paie 7,7 milliards de dollars pour les droits de diffusion de l'UFC.

- Le CEO d'Intel a rencontré Trump au sujet des conflits d'intérêt au sein des entreprises chinoises.

- La plateforme de crypto-monnaies Bullis vise une introduction en bourse avec une capitalisation boursière pouvant atteindre 4,82 milliards de dollars.

- Ford prévoit de lancer une nouvelle gamme de véhicules électriques abordables d'ici 2027.

Actualités des entreprises asiatiques

- La Chine demande aux entreprises locales de ne pas utiliser les puces H20 de Nvidia.

- SoftBank a choisi plusieurs banques pour superviser l'introduction en bourse de PayPay.

Nouvelles recommandations pour les actions

Publication : le 12 août 2025 à 9h33

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Inflation truquée ? Emploi maquillé ? »

Prolongation pendant 90 jours de la trêve entre les États-Unis et la Chine, avec des discussions qui se poursuivent, baisse des taux en Australie, inflation modérément à la hausse aux États-Unis, tout cela donne un sentiment d’espoir de voir la FED baisser les taux, ce qui consolide les bourses.

Baisse des taux

C’était prévu, la Banque centrale d’Australie a bien réduit ses taux de 0,25 % pour ramener son taux directeur à 3,60 %.

Cette baisse est à ses yeux justifiée par le net recul de l’inflation qui est revenue à 2,7 % fin juin.

Mais la Banque centrale ne verse pas dans l’euphorie constatant que « les perspectives restent incertaines. L’incertitude de l’économie mondiale reste élevée. L’évolution de la politique commerciale devrait néanmoins encore avoir un effet négatif sur l’activité économique mondiale, et le risque subsiste que les ménages et les entreprises retardent leurs dépenses en attendant que les perspectives soient encore plus claires ».

Ce qui l’a incité à revoir à la baisse ses prévisions de croissance, et de laisser la porte ouverte à une nouvelle baisse des taux d’intérêt.

Compte tenu d’une baisse attendue des dépenses de consommation et de la croissance des revenus, elle ne table plus que sur une croissance de 1,7 % pour cette année contre 2,1 % en mai, et d’une croissance potentielle de 2 % pour les prochaines années contre 2,25 % précédemment.

Comme l’inflation devrait rester dans sa fourchette d’objectif de 2-3 %, deux baisses de taux pourraient encore intervenir cette année, ce qui se reflète partiellement dans le niveau de l’obligation à 2 ans.

Naviguer à vue ?

Alors que les données sur l’inflation et sur l’état du marché de l’emploi aux États-Unis sont cruciales pour la FED, mais également pour tous les économistes, ces données sont frappées d’anathème par Trump, mais surtout seraient incomplètes.

Les chiffres d’inflation, par exemple, publiés cet après-midi, par le Bureau des statistiques du travail (BLS) pourraient être incomplets, car suite à des réductions budgétaires et de personnel cela a entraîné la suspension de la collecte de données pour certaines parties du panier de l’IPC dans certaines régions du pays.

Pour Brian Bethune, professeur d’économie au Boston College, « c’est tout simplement du terrorisme de données. Le problème, c’est qu’à chaque fois que l’indice des prix à la consommation (IPC) surprendra positivement, on dira qu’il y a un problème dans la collecte des données et on renverra une autre personne au BLS ».

L’inflation est attendue en hausse de 0,2 % d’un mois à l’autre contre 0,3 % le mois passé, soit un taux annuel à 2,8 % contre 2,7 % en juin.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation est attendue en hausse de 0,3 % contre 0,2 % en juin, soit un taux annuel de 3 % contre 2,9 %.

À ce stade, la hausse de l’inflation demeure modeste. Mais cela peut être dû à plusieurs facteurs, dont le fait que les données soient incomplètes, ce qui rend l’interprétation extrêmement compliquée.

Comme les entreprises et les commerces avaient constitué des stocks importants avant la hausse des tarifs douaniers, la hausse ne s’est peut-être pas encore fait ressentir réellement sur les prix.

De plus, il est clairement ressorti que les ménages américains ont réduit leurs dépenses dans le secteur des services, la baisse des prix dans ce secteur a compensé en partie la hausse des prix observée pour certains biens.

Et pour finir, les entreprises ont absorbé une partie de la hausse des prix et n’ont répercuté que partiellement la hausse des tarifs douaniers.

Tout cela rend la lecture peu claire. Ce qui est d’ailleurs le cas aussi sur l’état du marché de l’emploi.

J’évoquais hier les fortes révisions des chiffres des créations d’emploi, qui ont provoqué la colère de Trump qui a licencié la directrice du BLS, qui posent aussi la question de la lisibilité des données.

Pour compléter mes commentaires, et pour suivre l’état du marché de l’emploi, il va falloir sans doute se raccrocher à un chiffre à haute fréquence qui est le nombre de demandes d’allocations de chômage.

Ce chiffre mesure le nombre de travailleurs qui continuent à demander des allocations de chômage après avoir perdu leur emploi, et ce chiffre a nettement augmenté depuis le mois de mai, et il se situe à son niveau le plus élevé depuis novembre 2021.

Trêve prolongée

Les États-Unis et la Chine ont prolongé hier leur trêve tarifaire de 90 jours, évitant ainsi l’imposition de droits de douane à trois chiffres sur leurs marchandises respectives, alors que les détaillants américains s’apprêtent à augmenter leurs stocks à l’approche des fêtes de fin d’année, période cruciale.

Pendant cette trêve, les droits de douane restent à 30 % sur les importations chinoises, et les droits chinois sur les importations américaines à 10 %.

Selon Trump, les États-Unis et la Chine seraient très proches d’un accord commercial et il rencontrerait Xi Jinping avant la fin de l’année si un accord était conclu, mais on sait ce que valent les annonces de Trump.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances