lun. 11 août 2025

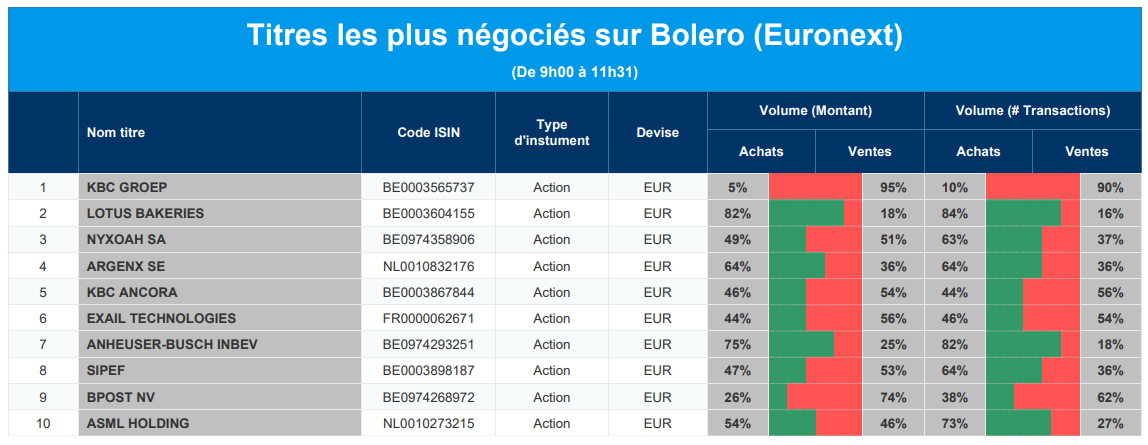

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Lotus Bakeries, Nyxoah, Argen-x, KBC Ancora, Exail Technologies, AB InBev, Sipef, bpost, ASML.

Le blog de Bernard Keppenne : « Le crépuscule des certitudes économiques »

Le basculement dans le chaos du commerce international a commencé et ce n’est que les prémices d’autres bouleversements aux États-Unis qui ne seront pas sans conséquences pour le système financier mondial et pour l’équilibre mondial.

Un acteur menacé ?

La Chine est évidemment un acteur dans le gigantesque puzzle du commerce international et se retrouve en première ligne dans la recomposition du nouveau paysage.

Mais il lui faudra du temps pour changer son modèle et en attendant elle fait toujours face à ses propres fragilités.

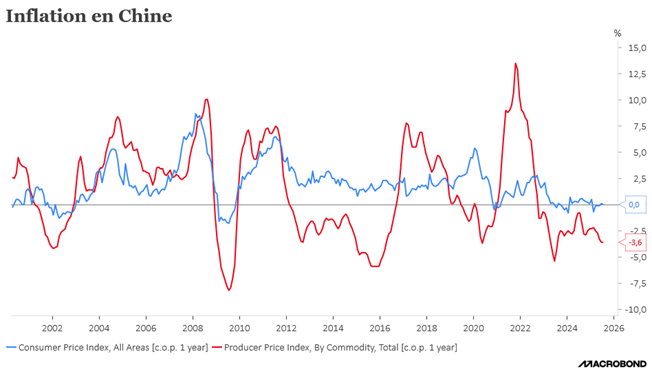

Ainsi les prix à la production ont baissé plus que prévu en juillet, tandis que les prix à la consommation sont restés inchangés, soulignant l’impact de la faiblesse de la demande intérieure et de l’incertitude commerciale persistante sur le moral des consommateurs et des entreprises.

Les prix à la production sont en baisse alors que les autorités chinoises se sont attaquées aux surcapacités de production dans certains secteurs, mais manifestement sans grand succès jusqu’à présent.

Les prix à la production ont reculé de 3,6 %, en taux annuel, contre une baisse attendue de 3,3 %, même si d’un mois à l’autre le recul n’a été que de 0,2 % contre -0,4 % en juin.

Autre point de préoccupation pour les autorités, la faiblesse de la demande qui persiste, avec un indice des prix à la consommation qui est resté stable en taux annuel en juillet contre une hausse de 0,1 % en juin.

Petit signe de reprise, sur une base mensuelle, l’inflation a augmenté de 0,4 %, contre une baisse de 0,1 % en juin.

Et alors que les nouveaux tarifs sont en place pour la majorité des pays, de façon très provisoire, ne nous faisons aucune illusion, demain est la date limite supposée pour un accord commercial entre les États-Unis et la Chine.

Mais à ce stade, tout le monde s’attend à ce qu’elle soit prolongée, tout en sachant que si rien de concret, et surtout d’acceptable pour l’Ukraine, ne sort de la rencontre entre Poutine et Trump vendredi, de nouveaux tarifs punitifs pourraient être appliqués à la Chine.

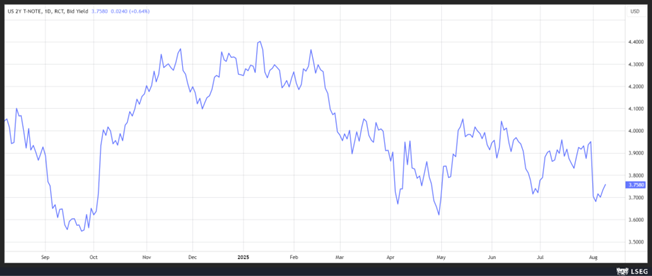

Le choc sur le marché de l’emploi aux États-Unis

Les chiffres sur le marché de l’emploi publiés il y a une semaine aux États-Unis ont été un choc, et le risque inflationniste est passé au second plan. Même si demain les chiffres d’inflation sont attendus en hausse à 3 % contre 2,9 % pour l’inflation sous-jacente.

Comme le montre le graphique de l’évolution du rendement du Treasury 2 ans, la publication du chiffre des créations d’emploi a provoqué une forte réaction sur le marché obligataire.

Et la probabilité d’une baisse des taux en septembre de la part de la FED a grimpé à 90 % après ces chiffres.

La vice-présidente de la FED chargée de la supervision, Michelle Bowman, qui s’est opposée au statu quo en juillet, est revenue sur la fragilité du marché de l’emploi.

Pour elle, la FED aurait dû agir car « prendre des mesures lors de la réunion de la semaine dernière aurait permis de se prémunir de manière proactive contre le risque d’une nouvelle érosion des conditions du marché du travail et d’un nouvel affaiblissement de l’activité économique ».

Elle fait le constat que le rapport sur le marché de l’emploi a montré que le taux de chômage était passé à 4,2 %, « proche d’être arrondi à 4,3 % ».

Mais surtout que ce rapport comprenait également des révisions des données publiées précédemment, montrant que les gains d’emplois ont fortement ralenti au cours des trois derniers mois pour atteindre une moyenne mensuelle de 35 000.

Pour Bowman, « ce chiffre est bien inférieur au rythme modéré observé au début de l’année, probablement en raison d’un ralentissement significatif de la demande de main-d’œuvre ». Et dès lors pour elle, « mon résumé des projections économiques prévoit trois réductions pour cette année, ce qui est conforme à mes prévisions depuis décembre dernier, et les dernières données sur le marché du travail renforcent mon point de vue ».

Ce chiffre de 35 000 est en effet particulièrement interpellant, car les économistes considèrent généralement que 100 000 créations d’emplois par mois correspondent à un marché du travail stable.

Concernant le risque inflationniste, elle estime que les données récentes sur l’inflation ont également renforcé sa confiance dans le fait que les tarifs douaniers ne conduiront pas à une inflation persistante.

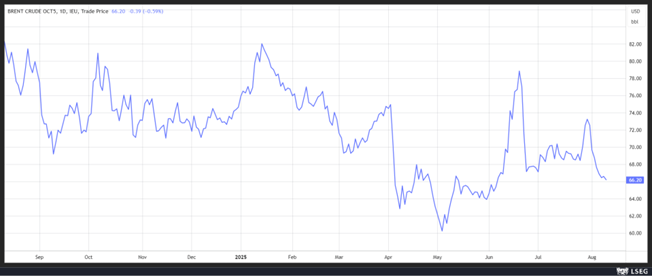

Baisse du prix du baril

Les prix du pétrole ont encore chuté ce matin, prolongeant des baisses de plus de 4 % la semaine dernière.

Ce recul s’explique par des attentes d’une fin potentielle des sanctions contre le pétrole russe en cas d’avancées significatives lors de la rencontre Poutine-Trump.

Mais cette baisse pourrait n’être que temporaire, car si les pourparlers de paix échouent et que le conflit s’éternise, le marché pourrait rapidement adopter une position haussière.

Mais ce qui a également joué à la baisse sur les prix est la mise en place des tarifs douaniers qui vont inéluctablement peser sur la croissance mondiale.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances

Actualités des entreprises du Benelux

- Nyxoah a reçu l'approbation de la FDA américaine pour Genio.

Actualités des entreprises européennes

- CureVac règle une affaire de brevet et établit un partenariat avec BioNTech.

- HSBC loue des bureaux supplémentaires à Canary Wharf.

- Thyssenkrupp se sépare de sa division défense TKMS.

- Aira lève des fonds pour son expansion en Europe.

- Rolls-Royce vend son fonds de pension à PIC.

- Orsted augmente son capital et ajuste ses perspectives offshore.

- Adidas copie la sandale d'Oaxaca et reçoit des critiques.

- La FDA accorde à GSK une procédure d'examen accélérée pour la potidacine.

- Marks & Spencer réactive le service « Click & Collect » pour les vêtements, après une cyberattaque.

Actualités des entreprises américaines

- Goodyear Tire & Rubber annonce une perte inattendue et met en garde contre une hausse des coûts.

- Gilead Sciences maintient son niveau de profit et augmente ses ventes.

- Under Armour réduit son chiffre d'affaires et affiche une perte nette au premier trimestre.

- Sweetgreen accroît sa perte trimestrielle et ne répond pas aux attentes en matière de chiffre d'affaires.

- VIAVI augmente son chiffre d'affaires et son bénéfice par action au quatrième trimestre.

- TripAdvisor augmente son bénéfice net mais ne répond pas aux attentes en ce qui concerne le bénéfice ajusté.

- Nvidia reprend ses exportations de puces H20 vers la Chine malgré l'impact attendu sur les revenus.

- Exxon Mobil démarre la production sur la quatrième plateforme du bloc Stabroek.

Actualités des entreprises asiatiques

- SK Hynix prévoit une croissance annuelle du marché des mémoires à large bande de 30 % d'ici à 2030.

- CATL interrompt la production de sa principale mine de lithium.

- SoftBank prépare l'introduction en bourse aux États-Unis de son opérateur d'applications de paiement PayPay.

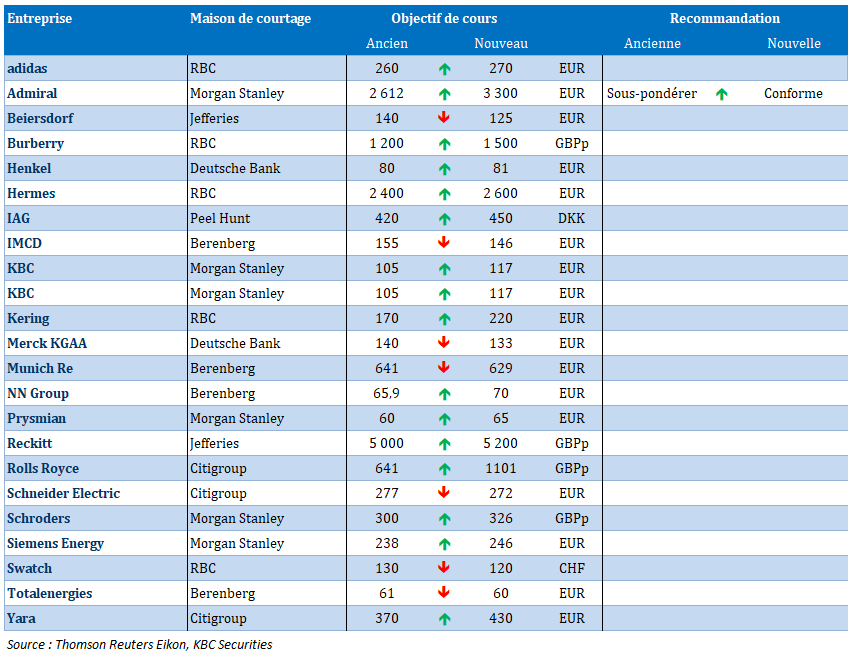

Nouvelles recommandations pour les actions

Publication : le 11 août 2025 à 9h46

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.