ven. 8 août 2025

11:32

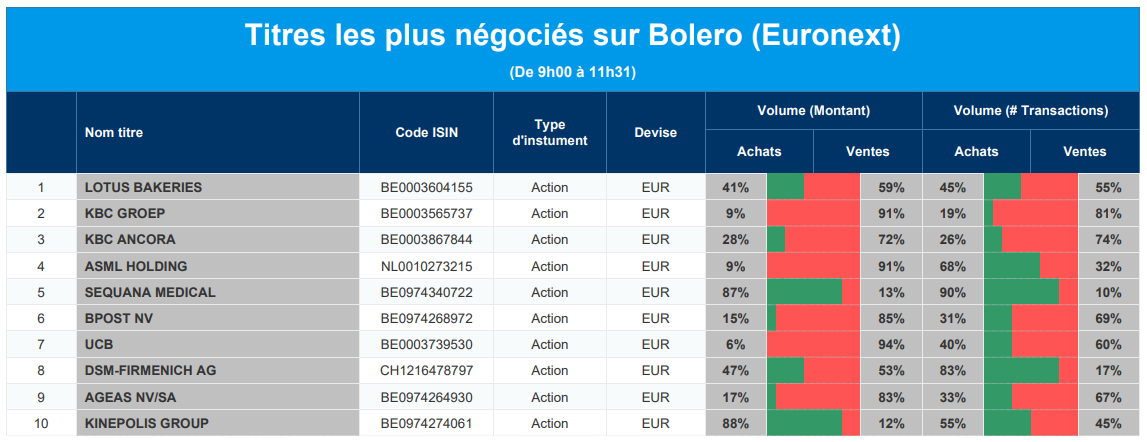

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotus Bakeries, KBC, KBC Ancora, ASML, Sequana Medical, bpost, UCB, DSM-Firmenich, Ageas, Kinepolis.

11:06

Actualités des entreprises du Benelux

- Le groupe Jensen augmente son chiffre d'affaires et son bénéfice grâce à un afflux important de commandes et à l'extension de ses capacités.

- NN Group confirme ses prévisions pour l'ensemble de l'année après une forte création de capital et une solvabilité accrue.

- bpost dépasse ses attentes en matière d'EBIT et augmente ses prévisions grâce à des économies de coûts.

- Vopak renforce sa position par le biais d'une coentreprise indienne et augmente la largeur de bande de l'EBITDA.

- Lotus Bakeries accélère sa croissance internationale en augmentant fortement ses volumes et en générant des liquidités.

11:03

Actualités des entreprises européennes

- RTL Group confirme ses prévisions pour l'ensemble de l'année malgré la baisse des recettes publicitaires et de contenu.

- Unipol augmente son bénéfice net grâce à des contributions bancaires et à l'acquisition de Popolare di Sondrio.

- Northvolt est en grande partie rachetée par Lyten pour relancer la production de batteries en Europe.

- Munich Re revoit à la baisse ses prévisions de recettes mais maintient son objectif de bénéfice pour 2025.

10:39

Actualités des entreprises américaines

- Airbnb déçoit les investisseurs en annonçant un ralentissement de la croissance au second semestre.

- Ralph Lauren relève ses prévisions de chiffre d'affaires malgré l'avertissement d'un environnement difficile.

- Warner Bros Discovery affiche un bénéfice inattendu grâce à la croissance du streaming et au succès du cinéma.

- Eli Lilly souligne le potentiel de la pilule contre l'obésité malgré une efficacité inférieure à celle de Wegovy.

- Monster Beverage augmente sa marge brute grâce à des actions sur les prix et à une forte demande.

- Pinterest augmente son chiffre d'affaires grâce aux outils publicitaires d'IA et à la croissance de la génération Z.

- Microchip Technology relève ses prévisions de bénéfices grâce à la réduction des stocks et aux contrats d'IA.

- Duolingo dépasse ses prévisions de bénéfices et revoit nettement à la hausse ses prévisions pour l'ensemble de l'année.

- e.l.f. Beauty reste en deçà des prévisions de chiffre d'affaires malgré des résultats trimestriels solides.

- General Motors importe des batteries de CATL et prévoit une production locale à partir de 2027.

10:19

Actualités des entreprises asiatiques

- Sony relève ses prévisions pour l'ensemble de l'année et affiche une forte croissance de ses bénéfices grâce aux jeux et aux services de réseau.

- Foxconn se concentre sur les serveurs et investit dans des solutions de centres de données d'IA.

- SoftBank Group atteint un niveau record après de solides résultats trimestriels et d'importants investissements dans l'IA.

10:04

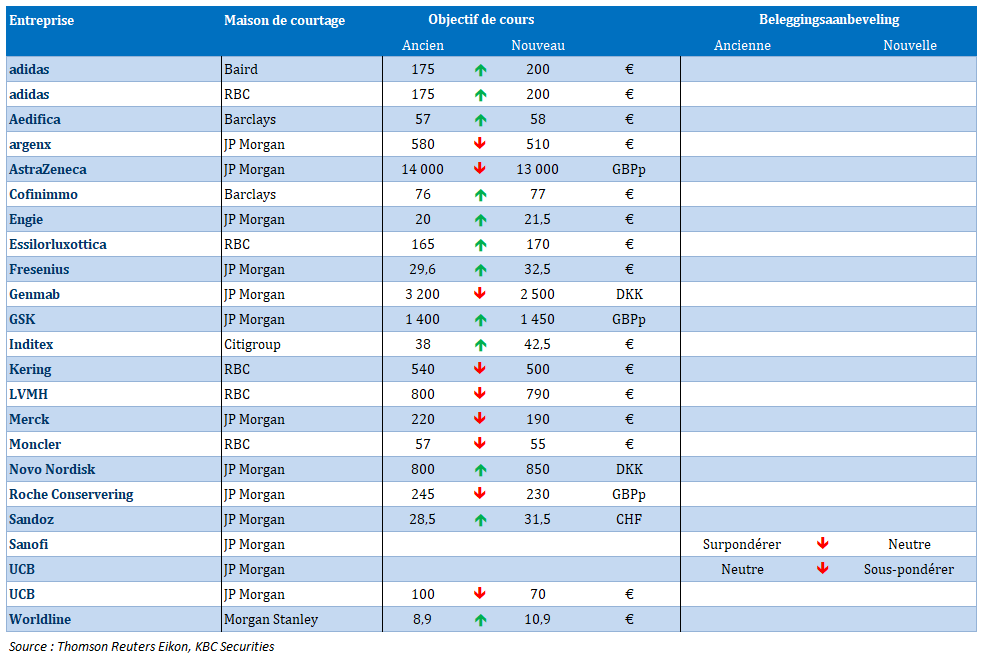

Nouvelles recommandations pour les actions

Publication : le 8 août 2025 à 10h04

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.