jeu. 7 août 2025

12:12

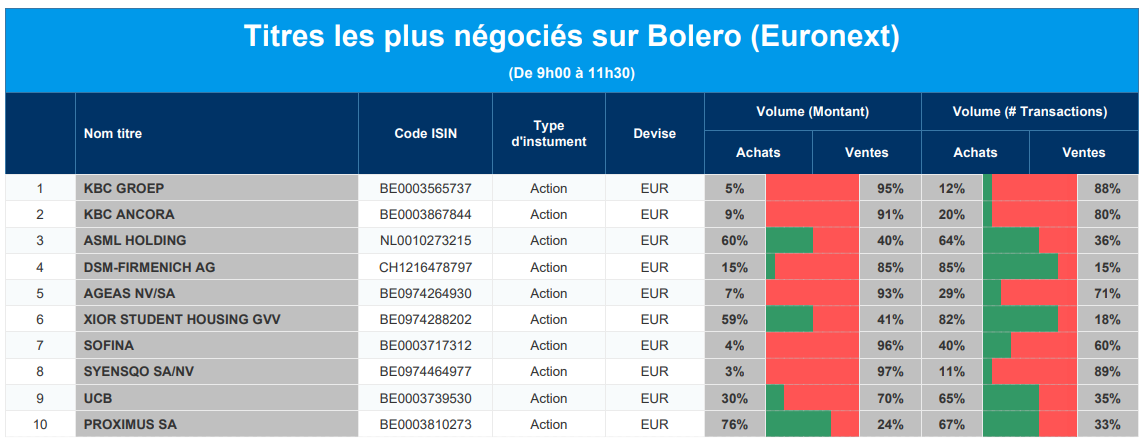

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, KBC Ancora, ASML, DSM-Firmenich, Ageas, Xior, Sofina, Syensqo, UCB, Proximus.

10:25

Actualités des entreprises du Benelux

- WDP reste stratégiquement fort après la perte inattendue de Tony De Pauw.

- Xior augmente ses revenus locatifs et confirme ses prévisions de bénéfices.

- KBC Securities abaisse son objectif de cours pour Arcadis suite à la faiblesse de la division Places.

- argenx relève ses prévisions pour l'ensemble de l'année grâce aux fortes ventes de Vyvgart.

- CTP confirme ses perspectives et reçoit un objectif de cours plus élevé après la croissance de ses revenus locatifs.

- KBC relève ses prévisions de taux d'intérêt et dépasse ses prévisions de bénéfices trimestriels.

10:22

Actualités des entreprises européennes

- Allianz augmente son bénéfice trimestriel de 13 % et confirme ses prévisions pour l'ensemble de l'année.

- Merck KGaA relève ses prévisions pour l'ensemble de l'année malgré la baisse de son bénéfice trimestriel.

- Siemens confirme ses perspectives malgré la baisse de son bénéfice industriel.

- Deliveroo relève ses prévisions de bénéfices et confirme son acquisition par DoorDash.

10:21

Actualités des entreprises américaines

- Shopify augmente son chiffre d'affaires de 31 % grâce à une plateforme performante.

- Walt Disney revoit à la hausse ses prévisions de bénéfices et élargit son offre de streaming.

- Bumble subit une perte malgré la croissance de son chiffre d'affaires et son engagement en faveur des fonctions d'IA.

- Lyft augmente ses prévisions de réservation et s'étend en Europe.

- McDonald's augmente ses ventes mondiales grâce à des offres groupées et des promotions.

- Apple revoit à la hausse ses promesses d'investissement et renforce sa production nationale.

- Super Micro Computer augmente son chiffre d'affaires malgré la baisse de ses bénéfices.

10:19

Actualités des entreprises asiatiques

- New World Development en hausse suite à des discussions sur un éventuel rachat.

- SoftBank investit un milliard de dollars dans OpenAI et lance un projet de centre de données.

- DBS Group augmente son dividende après une hausse des bénéfices supérieure aux attentes.

- Kobe Steel augmente son bénéfice trimestriel de plus de 60 % et confirme ses prévisions pour l'ensemble de l'année.

9:18

Nouvelles recommandations pour les actions

Publication : le 7 août 2025 à 9h18

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.