mer. 23 juil. 2025

11:37

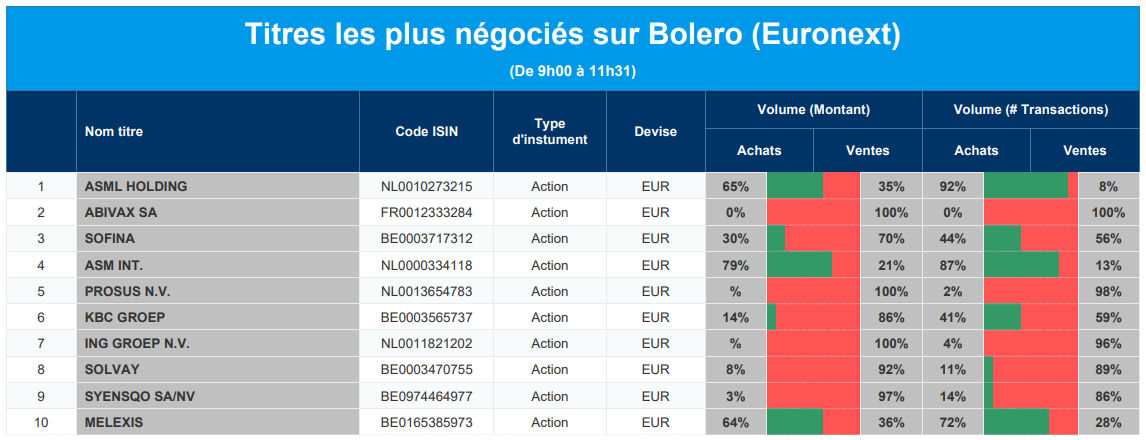

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, Abivax, Sofina, ASM International, Prosus, KBC, ING, Solvay, Syensqo, Melexis.

10:03

Actualités des entreprises du Benelux

- Randstad affiche un bénéfice de base conforme aux attentes et prévoit des marges plus faibles.

- Gimv renforce son portefeuille avec une participation majoritaire dans Hemink et un réinvestissement dans Bugaboo-Joolz.

- Corbion confirme la forte croissance de l'EBITDA et réitère son objectif annuel.

- KPN relève ses prévisions pour l'année complète après une forte augmentation du chiffre d'affaires et de l'EBITDA.

- Pharvaris lève 175 millions de dollars par émission d'actions et renforce sa position de trésorerie.

10:01

Actualités des entreprises européennes

- EDF recentre sa stratégie et se concentre sur les projets nucléaires nationaux.

- Edenred dépasse les attentes avec une forte croissance de l'EBITDA et confirme ses objectifs.

- Lonza revoit à la hausse ses prévisions de croissance pour les CDMO et prépare la scission de sa division.

- SSAB voit son bénéfice d'exploitation baisser en raison de la faiblesse du marché européen de l'acier.

- EFG International affiche un bénéfice record grâce à une indemnité d'assurance et à de fortes rentrées de fonds.

- Equinor maintient son plan d'investissement malgré la baisse du prix du pétrole.

- SAP augmente son flux de trésorerie disponible grâce aux services cloud et aux économies de coûts.

- Thales relève ses prévisions de chiffre d'affaires grâce à de bonnes performances dans les domaines de la défense et de l'avionique.

- Renault compense le déclin de ses fourgonnettes par de fortes ventes de véhicules électriques et une croissance à l'étranger.

- UniCredit revoit à la hausse ses prévisions pour l'ensemble de l'année et prévoit un versement important aux actionnaires.

- Nokia lance un avertissement sur ses bénéfices.

- Dassault Aviation maintient ses prévisions annuelles malgré la faiblesse de la demande.

9:57

Actualités des entreprises américaines

- Medpace Holdings dépasse les attentes en matière de bénéfices et de revenus grâce à de solides résultats trimestriels.

- Coca-Cola augmente ses ventes grâce à des hausses de prix et à une forte demande pour les produits pauvres en sucres.

- Philip Morris International relève ses prévisions pour l'ensemble de l'année malgré des ventes décevantes.

- Danaher revoit à la hausse ses prévisions de bénéfices en raison de la forte demande de produits diagnostiques.

- D.R. Horton maintient ses ventes grâce à des mesures d'incitation malgré la baisse des ventes.

- Halliburton voit son bénéfice et son chiffre d'affaires diminuer en raison de la faible demande de services pétroliers.

- BlackRock durcit sa politique de voyage en Chine pour des raisons de sécurité.

- Alphabet prévoit une forte croissance malgré la concurrence accrue de l'IA.

- Texas Instruments tempère ses attentes en raison de la faible demande de puces et de la pression géopolitique.

- Opendoor Technologies et Kohl's s'envolent en raison de l'engouement pour les meme stocks.

- IQVIA surprend positivement avec ses résultats trimestriels et relève ses prévisions de bénéfices.

- Equifax déçoit avec ses perspectives et voit son action chuter.

9:54

Actualités des entreprises asiatiques

- United Breweries augmente ses bénéfices et son chiffre d'affaires grâce à la forte demande de bières haut de gamme.

- Paytm renoue avec les bénéfices grâce à la croissance des prêts et à la maîtrise des coûts.

- BYD déplace sa production en Turquie et reporte la production de masse dans son usine hongroise jusqu'en 2026.

- Woodside Energy augmente ses revenus grâce à une forte production et vend sa participation dans un projet de GNL pour des milliards d'euros.

9:51

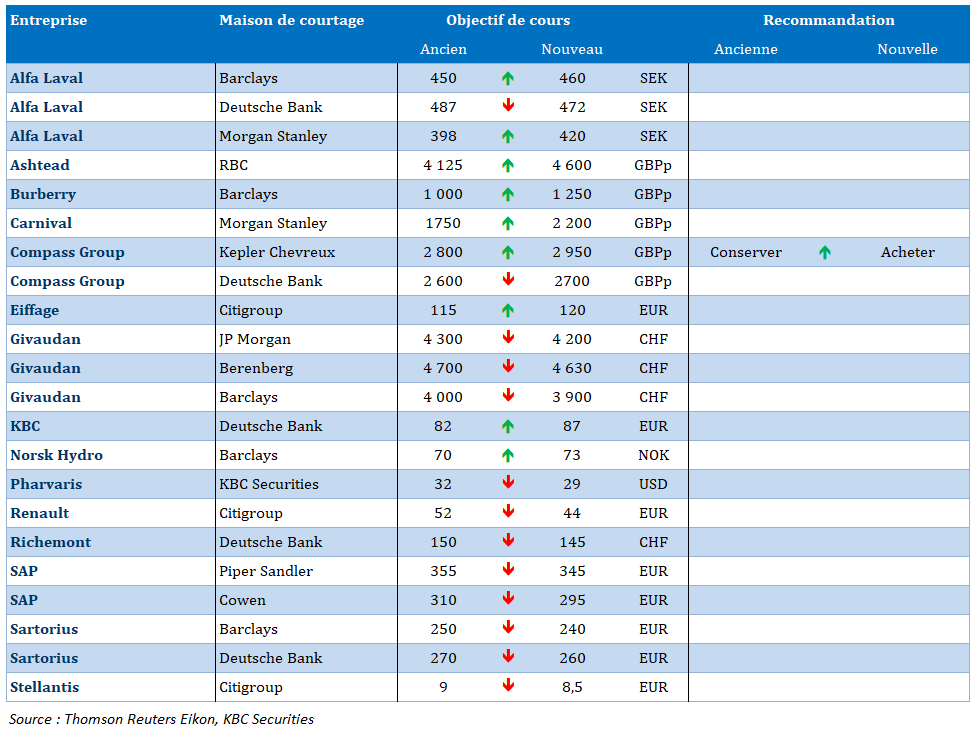

Nouvelles recommandations pour les actions

Publication : le 23 juillet 2025 à 9h51

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.