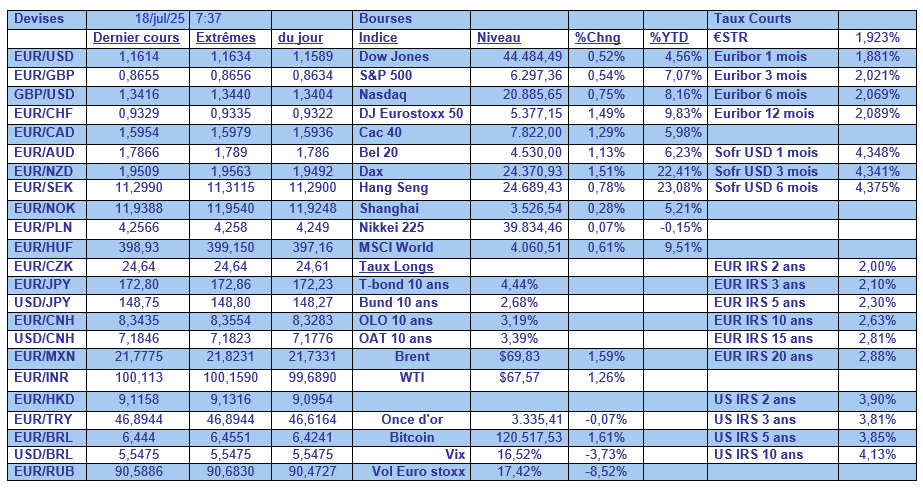

ven. 18 juil. 2025

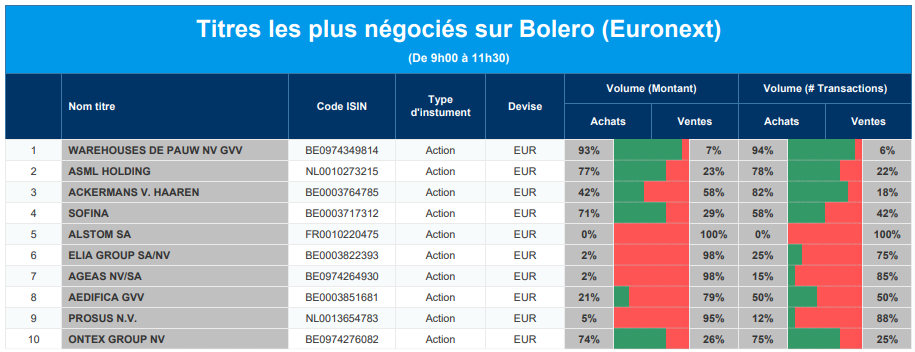

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : WDP, ASML, Ackermans & van Haaren, Sofina, Alstom, Elia, Ageas, Aedifica, Prosus, Ontex.

Actualités des entreprises du Benelux

- KBC Securities revoit les prévisions d'EBITDA ainsi que l'objectif de cours d'Ontex à la baisse après des résultats semestriels médiocres.

- CMB.Tech entame le processus de fusion avec Golden Ocean par le biais d'un échange d'actions.

- Shurgard renforce sa présence en Allemagne avec un nouveau projet à Cologne.

- L'autorité belge de la concurrence retarde le processus de fusion d'Aedifica et Cofinimmo.

- ABN AMRO présente Daniel Hartert comme nouveau membre du conseil de surveillance.

Actualités des entreprises européennes

- HSBC annule la condamnation d'un ancien cadre supérieur à la suite d'une action en justice intentée aux États-Unis.

- GlaxoSmithKline reçoit un avis négatif de la FDA sur un médicament contre le cancer du sang.

- Saab revoit à la hausse ses prévisions de bénéfices et de revenus grâce à l'augmentation des dépenses de défense.

- BBVA poursuit son offre publique d'achat sur Sabadell malgré l'opposition de l'Espagne.

- Danske Bank annonce un bénéfice trimestriel solide, soutenu par l'activité des clients.

- Telenor dépasse les attentes et relève ses prévisions d'EBITDA pour la Scandinavie.

- Schindler confirme ses prévisions pour l'ensemble de l'année malgré la baisse des ventes due aux effets de change.

- Electrolux affiche une forte croissance de ses bénéfices grâce à des stratégies de prix et à des réductions de coûts.

- SKF augmente ses bénéfices et annonce des suppressions d'emplois pour réduire les coûts.

- Yara ne répond pas aux attentes avec un bénéfice trimestriel plus faible.

- Getinge dépasse ses prévisions de bénéfices grâce à une croissance stable de son chiffre d'affaires.

- Reckitt vend sa division Essential Home et annonce un dividende spécial.

- BP vend son activité éolienne aux États-Unis dans le cadre d'un changement de stratégie.

- Argan publie des résultats conformes aux attentes.

Actualités des entreprises américaines

- Lucid accélère ses projets de taxis robotisés avec Uber et Nuro.

- GE Aerospace revoit à la hausse ses prévisions de bénéfices après d'importantes livraisons de moteurs.

- Amazon.com restructure sa division AWS malgré la croissance de son chiffre d'affaires.

- Abbott Laboratories revoit à la baisse ses prévisions de bénéfices en raison de vents contraires externes.

- PepsiCo dépasse les prévisions grâce à une forte demande aux États-Unis et en Europe.

- Union Pacific envisage une méga-fusion avec Norfolk Southern.

- Meta Platforms règle une affaire de protection de la vie privée d'une valeur de 8 milliards de dollars.

- Chevron pourra nommer l'ancien CEO de Hess suite à l'approbation de la FTC.

- Netflix revoit à la hausse ses prévisions annuelles après le succès de Squid Game.

- Elevance Health manque ses prévisions de bénéfices malgré des ventes plus élevées.

- Monarch Casino & Resort surprend avec une forte croissance des bénéfices au deuxième trimestre.

- US Bancorp dépasse ses prévisions de bénéfices grâce à des résultats trimestriels solides.

- United Airlines prévoit une reprise malgré un bénéfice trimestriel inférieur.

- Sarepta Therapeutics réduit fortement ses effectifs pour diminuer ses coûts.

Actualités des entreprises asiatiques

- BHP reporte la production du projet Jansen et augmente son estimation de coûts de 1,7 milliard de dollars.

- Reliance Retail se lance dans l'électronique grand public avec l'acquisition de Kelvinator.

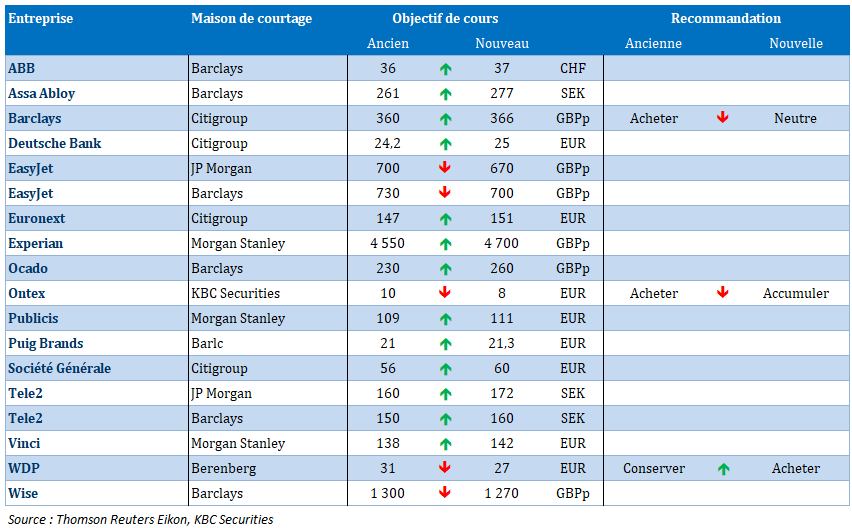

Nouvelles recommandations pour les actions

Publication : le 18 juillet 2025 à 9h33

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le temps suspendu des Banques centrales »

Nouveaux records des indices S&P500 et Nasdaq cette nuit, grâce à des bénéfices toujours solides des entreprises, et à des indicateurs économiques aux États-Unis qui sont ressortis supérieurs aux prévisions.

Croissance, mais modeste

Si les indicateurs aux États-Unis sont meilleurs que prévu, pour autant ils donnent une image d’une croissance qui est modeste, avec évidemment en toile de fond l’interrogation sur le risque inflationniste.

Les ventes au détail ont augmenté de 0,6 % en juin après une baisse de 0,9 % en mai, alors que l’on attendait un taux de 0,1 %.

Mais tout est dans la nuance, une partie de la hausse des ventes au détail est probablement due à des augmentations de prix induites par les droits de douane plutôt qu’à des volumes.

Il suffit pour s’en convaincre de prendre le cas des concessionnaires automobiles. Ils ont annoncé une augmentation des recettes de 1,2 % après avoir diminué de 3,8 % en mai, tout en signalant une baisse des ventes unitaires en juin.

Les ventes au détail, hors automobiles, essence, matériaux de construction et services alimentaires, ont augmenté de 0,5 % le mois dernier, après une baisse de 0,2 % en mai.

Au final, sur le deuxième trimestre, les dépenses de consommation devraient afficher une hausse inférieure à 1,5 % en taux annuel.

Ce qui contribue aux prévisions de la FED d’Atlanta, dont le modèle table sur une croissance annualisée de 2,4 % au deuxième trimestre, après un recul de 0,5 % au premier trimestre. Mais ce rebond serait essentiellement la conséquence du reflux des importations.

Croissance modeste, mais risques inflationnistes, toutes les conditions sont réunies pour que la FED observe fin de ce mois un nouveau statu quo monétaire.

Sauf pour le gouverneur de la FED, Christopher Waller, et candidat pressenti pour remplacer Powell, qui a déclaré « il est logique de réduire le taux directeur du FOMC de 25 points de base dans deux semaines ».

Pour lui, « je considère que les données concrètes et non concrètes sur l’activité économique et le marché du travail sont cohérentes : l’économie continue de croître, mais sa dynamique s’est considérablement ralentie, et les risques pour le mandat d’emploi ont augmenté ».

Et après une baisse en juillet, il estime que si l’inflation sous-jacente reste maîtrisée et que les prévisions d’augmentation future des prix restent contenues dans un contexte de croissance lente, « je soutiendrais de nouvelles réductions de 25 points de base pour rapprocher la politique monétaire de la neutralité ».

Pour justifier cette baisse en juillet, il a ajouté « si nous réduisons notre fourchette cible en juillet et que les données ultérieures sur l’emploi et l’inflation indiquent que les réductions seront moins importantes, nous aurons la possibilité de maintenir la politique inchangée pendant une ou plusieurs réunions ». En revanche, si la faiblesse économique s’accélère, « attendre jusqu’en septembre ou même plus tard dans l’année risquerait de nous faire prendre du retard par rapport à la politique appropriée ».

Pour lui, les données indiquent que le marché de l’emploi est « au bord » de la crise.

Hasard ou pas, pour sa collègue Adriana Kugler, gouverneure de la FED, mais dont le mandat se termine en janvier, « je trouve approprié de maintenir notre taux directeur au niveau actuel pendant un certain temps. Cette position de politique encore restrictive est importante pour maintenir les attentes d’inflation à plus long terme ancrées ».

Pour elle, le marché de l’emploi est « stable et proche du plein emploi », et « l’inflation, quant à elle, reste supérieure à l’objectif de 2 % du FOMC et fait face à des pressions à la hausse dues à la mise en œuvre des tarifs douaniers ».

Le rendement du Treasury 2 ans continue de refléter le scénario de deux baisses de taux de la part de la FED, et le marché estime quasiment à zéro la probabilité d’une baisse des taux en juillet.

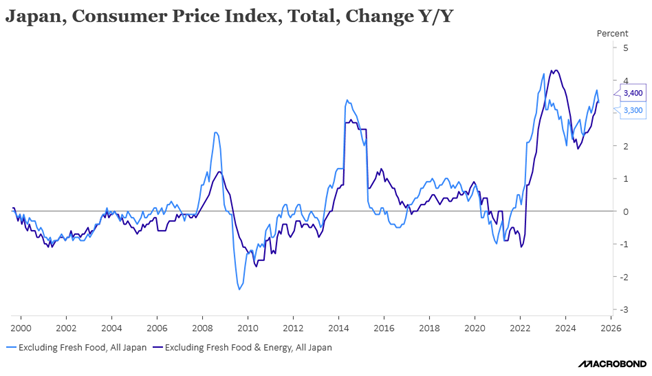

Inflation en léger recul

L’inflation de base, qui exclut les aliments frais, a augmenté de 3,3 % en juin après un taux de 3,7 % en mai au Japon.

L’indice, qui exclut les aliments frais et le carburant, étroitement surveillé par la BOJ en tant que mesure des prix liés à la demande intérieure, a augmenté de 3,4 % en juin après une hausse de 3,3 % en mai.

La BOJ, qui se réunit également fin juillet, devra constater que l’inflation demeure largement au-dessus de son objectif de 2 %, mais que les tensions commerciales pèsent lourdement sur l’économie, ce qui éloigne les possibilités de resserrement monétaire.

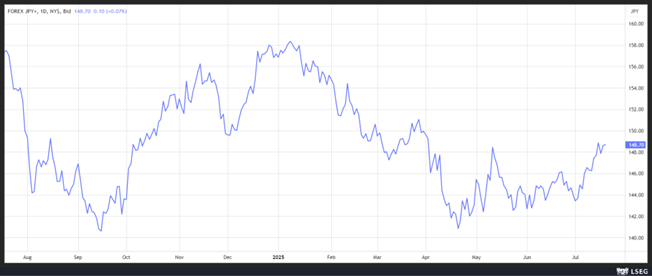

Pour encore compliquer la situation pour la BOJ, le yen est reparti à la baisse par rapport au dollar, ce qui pourrait accentuer encore un peu plus la hausse de l’inflation avec de l’inflation importée.

Elle aura entre temps le résultat des élections du 20 juillet, élections qui ont provoqué de fortes tensions sur les taux obligataires à long terme, qui se sont un peu calmées ce matin.

D’après les derniers sondages, la coalition au pouvoir a de moins en moins de chances de conserver sa majorité, ce qui pourrait ouvrir la porte à des réductions de la taxe sur la consommation et dès lors entraîner une aggravation de l’endettement.

Cioran a écrit « quand je passe en revue les mérites de l’Europe, je m’attendris sur elle et m’en veux d’en médire ; si, au contraire, j’en dénombre les défaillances, une rage me secoue ». L’Europe est face à son destin, et la façon dont elle répondra aux défis actuels renforcera sa position ou la marginalisera définitivement. L’échéance du 1er août est un premier obstacle qu’elle ne peut pas rater d’une façon ou d’une autre.

Nous en reparlerons à mon retour de congé le 11 août.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances