mar. 15 juil. 2025

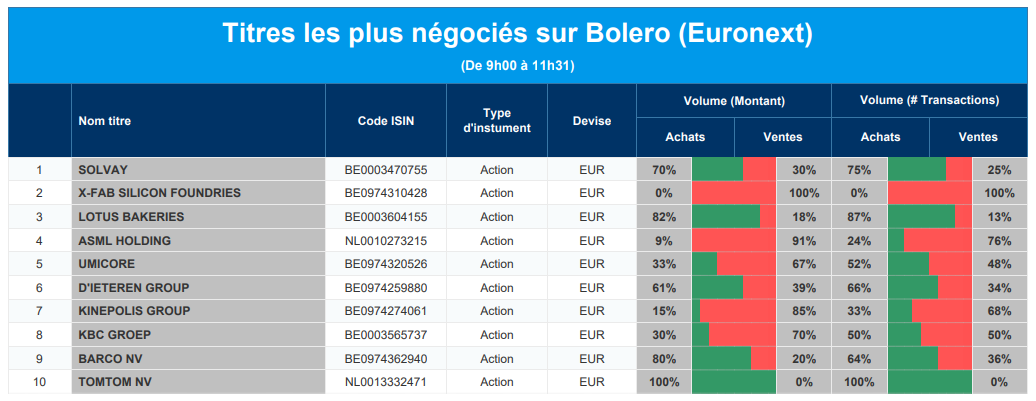

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Solvay, X-Fab, Lotus Bakeries, ASML, Umicore, D'Ieteren, Kinepolis, KBC, Barco, Tomtom.

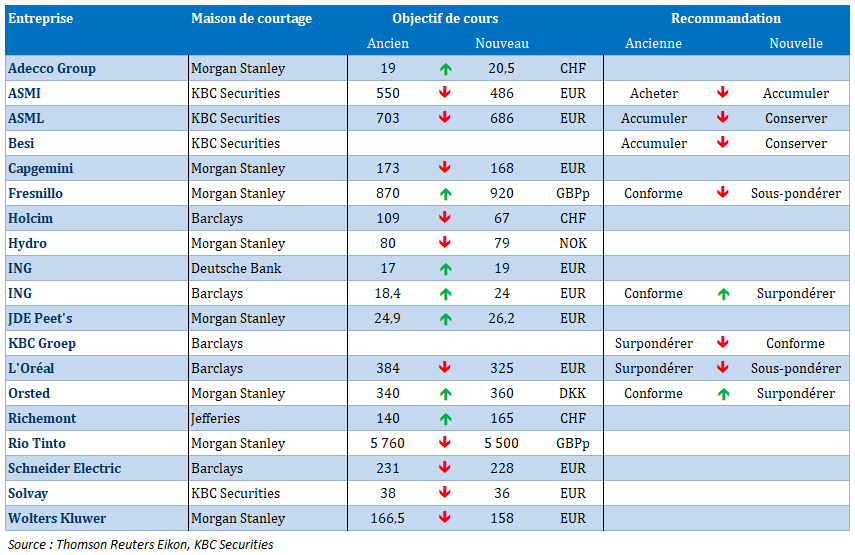

Actualités des entreprises du Benelux

- KBC Securities revoit sa recommandation et son objectif de cours pour ASML à la baisse.

- ASMI reçoit une recommandation abaissée, mais un objectif de cours plus élevé de la part de KBC Securities.

- BEsi reçoit également une recommandation plus basse de KBC Securities.

- KBC Securities émet un objectif de cours revu à la baisse pour Solvay.

- Tomtom affiche une nouvelle perte mais reste positif sur les perspectives à long terme.

Actualités des entreprises européennes

- Volvo Cars encaisse une perte de valeur sur les modèles ES90 et EX90.

- Nemetschek prévoit des acquisitions d'une valeur allant jussq'à 2,5 milliards d'euros.

- AstraZeneca annonce le succès du baxdrostat dans une étude de phase terminale.

- BMW Group entame une coopération avec Momenta pour les systèmes d'aide à la conduite.

- Diageo dépose une défense dans le cadre d'une action en justice intentée aux États-Unis.

- Ericsson dépasse ses prévisions de bénéfices au deuxième trimestre.

- Loro Piana fait l'objet d'un examen minutieux après des abus dans la chaîne d'approvisionnement.

- UniCredit se heurte à l'UE au sujet des conditions de rachat de Banco BPM.

- Pandox AB acquiert Dalata et Eiendomsspar.

- Experian confirme ses prévisions de croissance après des résultats trimestriels solides.

- Barratt Redrow annonce un rachat d'actions après une baisse du nombre de logements achevés.

Actualités des entreprises américaines

- Newmont remplace sa CFO, Karyn Ovelmen. Peter Wexler a été nommé au poste de directeur financier intérimaire.

- L'ex CEO de Kenvue, Thibaut Mongon, a été remercié. Il est remplacé par Kirk Perry qui prend le rôle de CEO intérimaire.

- Tesla lance la Model Y en Inde, à son prix le plus élevé au monde.

- Waters acquiert la division sciences de la vie de Becton Dickinson pour 17,5 milliards de dollars.

- Nvidia reprend les ventes de la puce H20 à la Chine après des consultations avec Trump.

- Autodesk met fin aux négociations d'acquisition avec PTC.

- Les autorités chinoises approuvent l'acquisition d'Ansys par Synopsys, et Ansys augmente.

- Fastenal dépasse les attentes en matière de bénéfices au deuxième trimestre.

- PayPal progresse malgré les inquiétudes suscitées par les nouveaux frais bancaires de JPMorgan.

Actualités des entreprises asiatiques

- Nissan fermera son usine d'Oppama en 2028.

- Tata Technologies réalise de bonnes affaires malgré la baisse de son chiffre d'affaires.

- China Vanke prévoit une perte plus importante en raison de la faiblesse du marché immobilier.

Nouvelles recommandations pour les actions

Publication : le 15 juillet 2025 à 9h25

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les taux montent, la croissance fléchit : vers un nouveau paradigme ? »

La croissance en Chine a légèrement ralenti, ce qui n’empêche cependant pas de souligner la résistance de l’économie chinoise, malgré une demande intérieure qui reste faible et sa dépendance aux exportations.

Croissance fragile

Le PIB a augmenté de 5,2 %, en taux annuel, au deuxième trimestre, après un taux de 5,4 % au premier trimestre, et par rapport à des prévisions de 5,1 %.

Sur une base trimestrielle, le PIB a augmenté de 1,1 % au deuxième trimestre, contre un taux de 1,2 % au cours du trimestre précédent.

Autre indicateur publié ce matin, celui de la production industrielle qui affiche une hausse de 6,8% en taux annuel en juin, contre 5,8 % en mai, production qui profite de la bonne tenue des exportations comme évoqué hier.

En revanche, les ventes de détail affichent, toujours en taux annuel, une hausse de 4,02 % contre 4,06 % en mai.

Le point noir demeure encore et toujours l’immobilier. Les investissements dans ce secteur ont chuté de 11,2 % sur les six premiers mois contre un recul de 10,7 % sur les cinq premiers.

Les prix des logements neufs ont baissé en juin de 0,3 %, soit le rythme mensuel le plus rapide depuis huit mois, après un recul de 0,2 % en mai. Sur une base annuelle, les prix des logements neufs ont diminué de 3,2 % en juin, contre une baisse de 3,5 % en mai.

Cela signifie que le secteur immobilier, qui représentait environ un quart de l’activité économique avant son effondrement il y a environ quatre ans, continue de peser lourdement sur la croissance économique.

Les nouvelles mises en chantier ont chuté de 20 % au premier semestre par rapport à la même période de l’année précédente.

Les autorités vont devoir encore prendre des mesures pour soutenir la demande, mais clairement le secteur immobilier continuera de peser sur la croissance encore pour plusieurs années.

Nouveaux records

Les rendements des obligations japonaises à 10 ans et à 30 ans ont atteint de nouveaux records à l’approche des élections du 20 juillet à la chambre haute, qui pourraient entraîner des changements au niveau de la coalition en place.

Cette hausse des rendements s’explique par le fait que les différents partis, pour s’attirer les bonnes grâces des électeurs, font de la surenchère sur des réductions de taxes, ce qui pourrait encore un peu plus aggraver le déficit.

Une défaite du Premier ministre Ishiba pourrait encore accentuer la pentification de la courbe, avec des investisseurs qui délaissent la partie longue de cette dernière.

Pas qu’au Japon

En effet, les rendements des obligations allemandes à 30 ans ont atteint leur plus haut niveau depuis novembre 2011, tout comme d’ailleurs ceux des obligations françaises.

Cette hausse est généralisée en raison des craintes des investisseurs concernant l’ampleur de la dette publique.

Dans le cas de l’Allemagne, les rendements ont augmenté car les investisseurs se préparent à une augmentation des émissions d’obligations après l’annonce du gouvernement de la création d’un fonds d’investissement de 500 milliards d’euros.

Mais la cause immédiate de la hausse des rendements est la répercussion de la hausse des rendements au Japon. Cet effet de ricochet s’explique par le fait que les investisseurs japonais pourraient, à un moment, délaisser les obligations étrangères et revenir investir dans les obligations en yen compte tenu de la remontée des rendements.

La hausse des rendements en France, qui fait partie du mouvement général, a aussi été accentuée par l’annonce de Macron de doubler le budget militaire d’ici 2027, et alors que Bayrou présente aujourd’hui son budget en vue d’économiser 40 milliards d’euros en 2026.

Et les taux aux États-Unis n’échappent pas au mouvement avec un rendement du 30 ans à 4,98 %, dans l’attente des chiffres d’inflation, qui pourraient marquer potentiellement le début d’une augmentation de l’inflation à cause des tarifs douaniers.

Si les prix des biens sont attendus en hausse, en revanche, les prix des services pourraient reculer suite à une baisse de la demande en particulier pour les billets d’avion, et les chambres d’hôtel.

Et si ce mécanisme se répète les prochains mois, la hausse de l’inflation sous-jacente pourrait somme toute rester contenue, ce qui devrait permettre alors à la FED de pouvoir baisser ses taux en septembre.

Si la FED devait encore s’abstenir de baisser ses taux en juillet, pour la BCE la pause devrait normalement être de mise la semaine prochaine, même si le taux de 30% de droits de douane n’avait pas été prévu dans les scénarios de la dernière réunion.

Selon le scénario de base de la BCE, avec des droits de douane de 10 % cela ramènerait la croissance économique de la zone euro à 0,9 % cette année, à 1,1 % l’année prochaine et à 1,3 % en 2027. Dans le scénario alternatif de 20 % de droits de douane, la croissance serait réduite de 0,5 % sur la même période.

Mais comme le taux de 30 % demeure hypothétique et qu’un accord pourrait être trouvé avant le 1er août, la BCE attendra avant d’en savoir plus.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances