mar. 8 juil. 2025

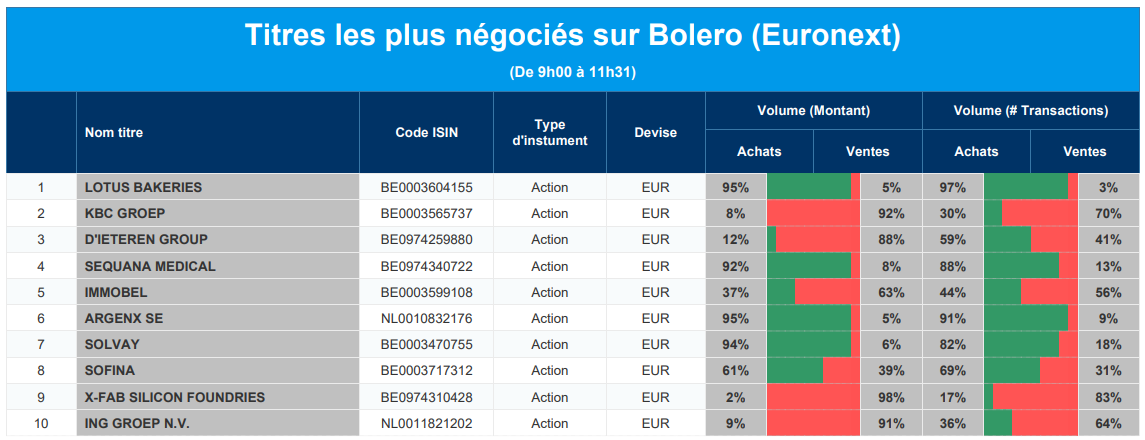

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotus Bakeries, KBC, D'Ieteren, Sequana Medical, Immobel, Argen-x, Solvay, Sofina, X-Fab, ING.

Actualités des entreprises du Benelux

- Inventiva reçoit un paiement d'étape de 10 millions de dollars de la part de Chia Tai-Tianqing Pharma (CTTQ).

- Corbion remanie son comité exécutif.

- Avantium annonce un accord d'écoulement avec PLIXXENT pour le FDCA dans les mousses isolantes.

- UCB présent au congrès européen de neurologie pédiatrique.

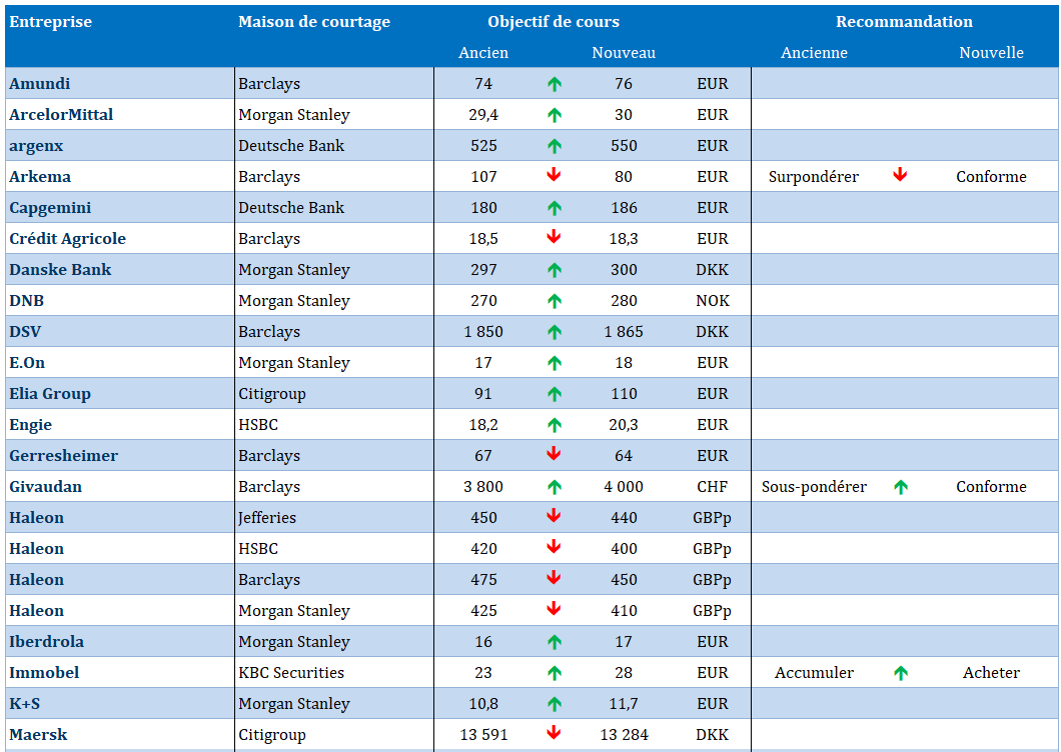

- KBC Securities augmente sa recommandation et son objectif de cours pour Immobel.

- Shurgard se développe aux Pays-Bas.

- Ebusco parvient à un accord sur la restructuration de son prêt.

Actualités des entreprises européennes

- Dow ferme trois usines chimiques eu Europe et supprime 800 emplois.

- La production italienne de Stellantis est en baisse de 27 % au premier semestre.

- OMV voit ses bénéfices augmenter grâce à la fusion Borouge-Borealis au deuxième trimestre.

- Novartis obtient l'approbation de son premier médicament contre le paludisme pour les bébés et les enfants.

- UBS est poursuivi en justice aux États-Unis.

- Le président de Nestlé quitte l'entreprise après un malaise croissant sur le cours de l'action.

Actualités des entreprises américaines

- Les ambitions politiques d'Elon Musk, CEO de Tesla, sont négatives pour l'entreprise.

- Royal Gold réalise deux acquisitions.

- Apogee Therapeutics sous pression après la publication de résultats d'essais cliniques.

- L'assureur santé Molina revoit à la baisse ses objectifs de bénéfices.

- La FDA américaine approuve le médicament de KalVista contre l'enflure par voie orale.

- Southwest Airlines accuse les entreprises pharmaceutiques dans un nouveau procès.

- Apple s'adresse à la justice pour lutter contre l'amende donnée par la Cour Européenne.

- CoreWeave acquiert Core Scientific pour 9 milliards de dollars.

Actualités des entreprises asiatiques

- Samsung Electronics revoit ses prévisions de bénéfices à la baisse, en raison de la faiblesse des ventes de puces d'IA.

- BYD démarre la production au Brésil malgré la pression juridique.

- Shein renforce la pression sur l'autorité de surveillance des marchés boursiers britanniques en déposant une plainte à Hong Kong.

Nouvelles recommandations pour les actions

Publication : le 8 juillet 2025 à 9h35

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un air de déjà-vu ! »

D’un côté, la production mondiale de céréales devrait atteindre un niveau record, et d’un autre côté, cela n’empêche pas l’indice de la FAO d’augmenter de 5,8 % sur un an.

Indice FAO

Selon la FAO, ce record de production de céréales est lié à une forte production pour le blé, le maïs et le riz.

Concernant le blé en particulier, cette hausse s’explique par des rendements plus élevés que prévu en Inde et au Pakistan, ce qui a permis de compenser une production dans l’UE en recul à cause du temps sec.

Malgré cette récolte abondante, l’indice de la FAO a progressé, tiré par la hausse des prix de la viande, des produits laitiers et des huiles végétales.

Pour la viande, l’indice a atteint un niveau record, et à l’exception de la volaille, toutes les catégories de viande ont augmenté.

Comme pour les produits laitiers, la demande est clairement le facteur qui explique cette hausse des prix, à l’exception de la volaille qui pâtit d’une surabondance de la production.

Surprise

Alors qu’une baisse des taux était attendue de la part de la Banque centrale d’Australie, ce matin, cette dernière a décidé de laisser ses taux inchangés, avec un vote serré de 6 pour le statu quo, et 3 contre.

Pour justifier ce statu quo, le communiqué souligne que « bien que les données récentes de l’indicateur mensuel de l’IPC suggèrent que l’inflation du trimestre de juin devrait être globalement conforme à la prévision, elles étaient, à la marge, légèrement plus élevées que prévu. Le taux d’escompte étant inférieur de 50 points de base à ce qu’il était il y a cinq mois et les conditions économiques générales évoluant globalement comme prévu, le Conseil a jugé qu’il pouvait attendre un peu plus d’informations pour confirmer que l’inflation reste sur la bonne voie pour atteindre durablement 2,5 % ».

Et une phrase du communiqué pourrait tout à fait s’appliquer à la position de la FED quand on lit, que le Conseil « sera très attentif aux développements de l’économie mondiale et des marchés financiers, aux tendances de la demande intérieure et aux perspectives d’inflation et du marché du travail. Le Conseil se concentre sur son mandat, qui est d’assurer la stabilité des prix et le plein emploi, et fera tout ce qu’il jugera nécessaire pour y parvenir ».

Ce statu quo, qui n’était pas du tout attendu, a provoqué une remontée des taux obligataires, et en particulier le rendement de l’obligation à 2 ans.

Une impression de déjà-vu

Finalement, la date du 9 juillet pour conclure des accords commerciaux avec les États-Unis a été repoussée au 1er août, même si 14 pays ont reçu des lettres concernant l’augmentation des droits de douane sur leurs marchandises.

Et le fait que Trump ait déclaré que sa dernière échéance tarifaire « était ferme, mais pas à 100 % », a donné le sentiment qu’un nouveau report pourrait encore avoir lieu, ce qui a rassuré les marchés boursiers asiatiques ce matin.

Concernant les 14 pays ayant reçu cette lettre, deux pays sont des partenaires importants pour les États-Unis, à savoir le Japon et la Corée du Sud, et sont toujours menacés de droits de douane de 25 %, soit le même niveau que lors de l’annonce du 2 avril.

Comme le montre le tableau, pour les autres pays, le tarif, qui serait d’application à partir du 1er août, est aussi assez semblable à celui du 2 avril dernier.

Cette annonce concernant la Corée du Sud et le Japon a eu un impact sur les taux obligataires aux États-Unis, car comme il s’agit des principaux exportateurs vers les États-Unis, les investisseurs craignent que les droits de douane n’entraînent une hausse des prix et un ralentissement de la croissance.

Les rendements obligataires ont bondi, portés en cela par le sentiment que la FED se contentera de deux baisses de taux cette année, vu le risque de hausse des prix.

Pour éviter plus de tensions, le Trésor américain a maintenu la taille de ses émissions de cette semaine, et va vendre 58 milliards de dollars d’obligations à trois ans mardi, 39 milliards de dollars d’obligations à 10 ans mercredi et 22 milliards de dollars d’obligations à 30 ans jeudi.

Il faut dire qu’en plus du risque inflationniste, la loi budgétaire signée le 4 juillet par Trump va aggraver le déficit et alourdir la dette, et dès lors peser sur les taux obligataires.

Meilleur que prévu

Le chiffre de la production industrielle allemande, qui a augmenté de 1,2 % d’un mois à l’autre, alors que les analystes prévoyaient une stagnation.

Cette production a été soutenue par une croissance de 4,9 % dans l’industrie automobile par rapport à avril et de 10,8 % dans la production d’énergie.

Mais également par une augmentation de 10 % de la production de l’industrie pharmaceutique, suite à la poursuite de l’anticipation tarifaire dans le secteur pharmaceutique.

Car il ressort que les États-Unis achètent davantage à l’Allemagne avant l’entrée en vigueur de nouveaux tarifs douaniers.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances