ven. 4 juil. 2025

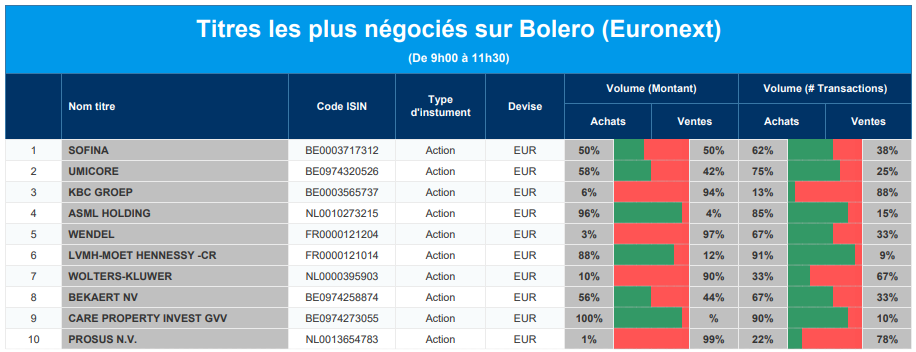

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Sofina, Umicore, KBC, ASML, Wendel, LVMH, Wolters-Kluwer, Bekaert, Care Property Invest, Prosus.

Actualités des entreprises du Benelux

- La valeur nette d'inventaire de Quest for Growth en légère baisse en juin.

- HAL et Boskalis acquièrent les activités néerlandaises de VolkerWessels.

- MDxHealth annonce le départ de son directeur financier Ron Kalfus.

- Cofinimmo se développe en Finlande et vend des immeubles de soins de santé en Allemagne et aux Pays-Bas.

- EnergyVision confirme la couverture complète de son introduction en bourse au cours le plus bas de la fourchette de prix.

- a.s.r. acquiert le contrôle total de HumanTotalCare.

Actualités des entreprises européennes

- La Deutsche Bank réorganise la structure de direction de sa division « deal-making ».

- AstraZeneca négocie une licence d'un milliard de dollars pour un médicament contre le cancer du poumon.

- Monte dei Paschi accélère son offre publique d'achat sur Mediobanca.

- Stellantis rappelle des voitures diesel en raison d'un problème de moteur.

- Telecom Italia obtient un prêt de 750 millions d'euros pour moderniser son système numérique.

- Air France-KLM porte sa participation dans SAS à 60,5 %.

Actualités des entreprises américaines

- Nvidia a presque franchi la barre des quatre mille milliards de dollars de capitalisation boursière grâce à l'optimisme continu de l'IA.

- GE Aerospace reprend les livraisons de moteurs à COMAC après l'assouplissement des restrictions américaines à l'exportation.

- Chevron attend une décision arbitrale pour régler l'acquisition de Hess et l'accès au champ pétrolifère de Guyana.

- Tesla augmente ses ventes au Royaume-Uni de 12 % en juin grâce à la nouvelle version du modèle Y.

- JPMorgan Chase nomme David Frame au poste de CEO mondial de sa banque privée.

Actualités des entreprises asiatiques

- Alibaba augmente ses investissements en émettant des obligations pour un montant de 1,53 milliard de dollars.

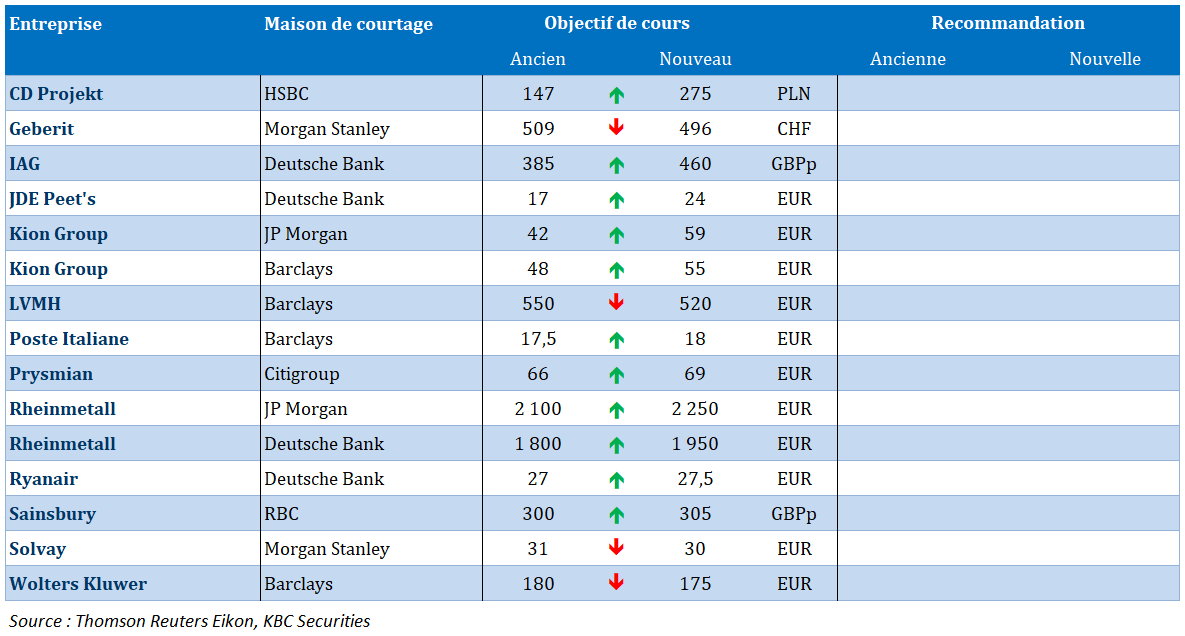

Nouvelles recommandations pour les actions

Publication : le 4 juillet 2025 à 9h19

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le plein emploi, vraiment ? »

Le diable se cache dans les détails. Et cela à propos des chiffres du chômage aux États-Unis qui ont exclu toute baisse des taux de la part de la FED en juillet, provoquant une hausse des rendements obligataires.

Tout faux

Les prévisions se sont complètement trompées, le marché de l’emploi aux Etats-Unis se porte très bien.

Non seulement, l’économie américaine a créé 147 000 emplois en juin contre 144 000 en mai, le taux de chômage a reculé, et non pas augmenté comme attendu, en passant de 4,2 % à 4,1 %.

Résultat, envolé le moindre espoir de voir la FED baisser ses taux en juillet, ce qui a provoqué une forte hausse des rendements obligataires aux États-Unis, en particulier celui du 2 ans. Et ce matin, la tendance reste de mise après le vote de la belle et grande loi budgétaire qui va aggraver le déficit dans les prochaines années.

Mais revenons aux chiffres. D’abord quand on creuse, on constate que le secteur des services est à l’origine de 91,9 % des 74 000 créations d’emplois dans le secteur privé.

Et deuxième constat, les effectifs du gouvernement ont augmenté de 73 000, une hausse inattendue à la lumière des licenciements massifs de ces derniers.

Deuxième réflexion, le salaire horaire, en taux annuel, a augmenté de 3,7 % contre 3,9 % attendu, ce qui reflète un marché de l’emploi moins tendu, et dès lors moins de marge de manœuvre pour les salariés de négocier des hausses de salaires alors que les prix pourraient repartir à la hausse.

Troisième réflexion, le taux de chômage a reculé à 4,1 %, mais dans le même temps, le taux d’emploi a aussi reculé, tombant à 62,3 %, soit son niveau le plus bas depuis décembre 2022.

Ce phénomène s’explique par le fait du ralentissement de la croissance de la population active, ce qui, à l’avenir, entraînerait une baisse du taux de chômage, alors que le nombre de chômeurs pourrait augmenter.

Pas simple de tirer des conclusions

D’autant plus que l’indice ISM non manufacturier a montré que l’emploi s’est contracté dans ce secteur en juin.

Certes, l’indice global a progressé en passant de 49,9 en mai à 50,8 en juin, grâce à un rebond des nouvelles commandes, mais la mesure de l’emploi est tombée à 47,2 contre 50,7 en mai.

Et l’ISM a noté que « tous les emplois à pourvoir, qu’il s’agisse d’un nouveau poste ou du remplacement d’un poste existant, font l’objet d’un examen plus approfondi ».

Mais depuis la crise Covid, les entreprises continuent de thésauriser les travailleurs de peur de ne pas pouvoir les retrouver par la suite, ce qui permet au marché de l’emploi de fonctionner et à l’économie dans son ensemble d’échapper à la récession.

Mais la stagflation menace, car le sous-indice des prix s’est envolé en passant de 67,5 à 68,7.

Droits de douane

Et cette hausse des prix pourrait encore s’accentuer alors que Trump a annoncé hier que Washington commencerait à envoyer des lettres aux pays vendredi.

Oubliés les accords individuels pour le 9 juillet, et reconnaissant la complexité des négociations avec plus de 170 pays, il a déclaré à la presse, que les lettres seraient envoyées à 10 pays à la fois et qu’elles indiqueraient des taux de droits de douane de 20 à 30 %.

Avec cependant la possibilité qu’une centaine de pays, des petits pays en majorité, bénéficieraient d’un tarif de 10 %.

Résultat, à part un accord avec la Grande-Bretagne, un accord normalement avec le Vietnam, et un accord cadre avec la Chine, tout relatif, pour les autres pays c’est l’inconnu la plus totale.

Il semblerait qu’un accord avec l’Inde serait proche, en revanche, avec le Japon et la Corée du Sud les discussions seraient dans une impasse.

La tension risque fort d’augmenter à l’approche de la date fatidique du 9 juillet, avec un risque d’escalade en cas d’échec d’accord pour l’UE, en particulier.

Quant à la belle et grande loi !

Elle a finalement été votée par la Chambre des représentants, à 218 contre 214 voix, prolongeant les réductions d’impôts du premier mandat de Trump, mais réduisant les programmes de santé et de sécurité alimentaire et annulant des dizaines de mesures incitatives en faveur des énergies vertes.

Résultat, selon le Congressional Budget Office, un organisme non partisan, cela ajouterait 3.400 milliards de dollars à la dette nationale de 36.200 milliards de dollars.

Tous les démocrates du Congrès ont voté contre ce projet de loi, qu’ils ont qualifié de cadeau aux riches et qui laisserait des millions de personnes sans assurance.

Elément important dans ce texte de 869 pages, la loi relève le plafond de la dette américaine de 5.000 milliards de dollars, ce qui écarte la perspective d’un défaut de paiement à court terme.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances