jeu. 3 juil. 2025

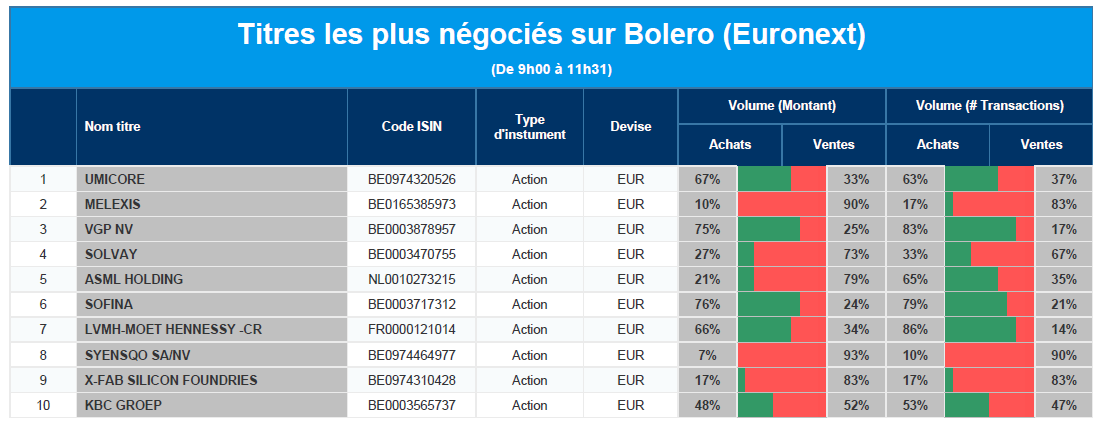

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Umicore, Melexis, VGP NV, Solvay, ASML Holding, Sofina, LVMH, Syensqo, X-Fab et KBC Groep.

Actualités des entreprises du Benelux

- KLM fait une proposition salariale pour éviter une grève à l'aéroport de Schiphol.

- Aperam confirme ses perspectives et voit une demande stable au Brésil.

- Avantium obtient l'approbation du Japon pour les emballages alimentaires en PEF.

- Titan nomme John Ioannou au poste de directeur financier à partir de novembre 2025.

- Shurgard renforce sa position à Amsterdam avec l'acquisition d'une installation de stockage.

- Aedifica investit dans un centre d'oncologie en Irlande avec un contrat de location de 30 ans.

- Eurocommercial Properties refinance ses propriétés en Suède et en Italie grâce à de nouveaux prêts.

- AkzoNobel nomme Fredrik Westin directeur financier à partir de janvier 2026.

- Koinon dépasse le seuil de 90 % des droits de vote de Roularta.

- Van de Velde rachète ses propres actions sur Euronext Brussels.

- Kinepolis lance l'expérience thématique Jurassic World ScreenX dans trois villes.

- MaaT Pharma conclut un accord commercial avec Clinigen pour Xervyteg en Europe.

Actualités des entreprises européennes

- UniCredit demande une fusion avec Commerzbank dans une lettre adressée au gouvernement allemand.

- Siemens rétablit l'accès aux logiciels pour puces pour ses clients chinois.

- Barclays nomme de nouveaux responsables pour la banque d'investissement en Asie-Pacifique.

- Thyssenkrupp reste en pourparlers avec le gouvernement allemand au sujet de la scission de TKMS.

- TotalEnergies conserve pour l'instant ses actifs dans les Shetland en raison des problèmes rencontrés par l'acheteur Prax.

- Ryanair annule 170 vols en raison de la grève des contrôleurs aériens français.

- Chesnara acquiert HSBC Life (UK) pour 260 millions de livres sterling.

Actualités des entreprises américaines

- Tesla constate un nouveau ralentissement des livraisons et voit son objectif de ventes menacé.

- Microsoft supprime des milliers d'emplois pour maîtriser les coûts de l'IA.

- Bunge finalise sa fusion avec Viterra et renforce sa position mondiale.

- Google fait une nouvelle proposition pour éviter l'amende de l'UE.

- Nike bénéficie d'une baisse des droits de douane sur les importations vietnamiennes.

- Kraft Heinz rappelle du bacon de dinde en raison d'un risque de Listeria.

Actualités des entreprises asiatiques

- Xiaomi reporte à 2027 les ventes de voitures électriques en dehors de la Chine.

- GemLife fait de bons débuts en bourse après la plus grosse introduction australienne de 2025.

- Baidu lance un générateur de vidéos d'IA et réorganise son moteur de recherche.

Nouvelles recommandations pour les actions

Publication : le 3 juillet 2025 à 9h23

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La Grande-Bretagne proche de rejouer le fiasco Truss »

Vives tensions sur les taux obligataires en Grande-Bretagne et chute de la livre sterling, la ministre des Finances Rachel Reeves, en désarroi et un Premier ministre désavoué par une partie de son parti.

Vives tensions

Tout a commencé avec un vote au parlement portant sur les réformes de la protection sociale dont le Premier ministre espérait obtenir des économies de 5,5 milliards de livres sterling jusqu’en 2029.

Mais il a dû affronter une fronde au sein de son propre parti, avec 49 députés travaillistes qui ont voté contre le gouvernement, obligeant ce dernier à revoir à la baisse ses coupes budgétaires.

Ce qui signifie que les économies espérées par la ministre des Finances se sont envolées et que sa marge de manœuvre est quasi nulle, ce qui la met dans une position extrêmement délicate.

La conséquence a été une envolée des rendements obligataires, envolée qui rappelle le krach obligataire d’octobre 2022 qui avait entraîné la démission par la suite de la Première ministre Liz Truss.

Mais il n’y a pas que les taux qui ont été impactés, le sterling a également été fortement mis sous pression, que cela soit par rapport au dollar ou par rapport à l’euro.

Rachel Reeves a eu beau souligner son engagement à respecter les règles budgétaires, en limitant le montant des emprunts de la Grande-Bretagne, les économies qu’elle avait prévues n’étant pas réalisées, les investisseurs se sont détournés de la dette britannique.

Baisse surprise

La Banque centrale polonaise avait déjà réduit de 0,50 % son taux pour le porter à 5,25 %, mais on s’attendait à une période de stabilisation de plusieurs mois avant une nouvelle baisse.

Elle a pris tout le monde par surprise en abaissant, hier, son taux de 0,25 % pour le ramener à 5 % parce que « selon les prévisions disponibles, l’inflation de l’IPC dans les mois à venir tombera en dessous de la limite supérieure des déviations de l’objectif d’inflation de la NBP (Banque nationale de Pologne) ».

Selon ses prévisions, l’inflation devrait s’établir entre 3,5 % à 4,4 % en 2025, contre une fourchette de 4,1 % à 5,7 % précédemment, de 1,7 % à 4,5 % en 2026 contre 2 % à 4,8 %, et de 0,9 % à 3,8 % en 2027 contre 1,1 % à 3,9 %.

Elle pourrait encore réduire ses taux même si clairement, comme elle l’a montré le mois passé, les baisses de taux ne seront pas systématiques à chaque réunion.

Jour férié demain

Aux États-Unis, en conséquence, les chiffres sur le marché de l’emploi seront publiés cet après-midi.

Les analystes tablent sur un taux de chômage qui passerait de 4,2 % à 4,3 %, soit son niveau le plus élevé depuis 3 ans et demi.

Les créations d’emploi devraient être de 110 000 contre 139 000 en mai, chiffre qui serait juste suffisant pour suivre la croissance de la population en âge de travailler.

Si jusqu’à présent le marché de l’emploi est resté solide, et les licenciements assez faibles, il y a clairement un net ralentissement des embauches ces deux derniers mois.

Ce jour férié aurait dû être marqué par la signature par Trump de sa prétendue « merveilleuse loi » de réduction des impôts et de hausse des dépenses, mais le vote final n’a pas encore eu lieu provoquant la colère de Trump dans un message lapidaire « les plus grandes réductions d’impôts de l’histoire et une économie florissante contre la plus grande augmentation d’impôts de l’histoire et une économie défaillante. Qu’attendent les républicains ? Qu’essayez-vous de prouver ? MAGA N’EST PAS HEUREUX ET VOUS COÛTE DES VOTES ».

Si le Sénat a déjà adopté la loi, reste à la Chambre des représentants de la valider, mais si la moindre modification est apportée à cette dernière, elle devrait repasser au Sénat, ce qui rendrait impossible la date du 4 juillet.

Autre date butoir, celle du 9 juillet

Un accord aurait été signé avec le Vietnam qui instaure des droits de douane de 20 % sur les importations, et de 40 % sur les transbordements en provenance de pays tiers et transitant par ce dernier.

Cependant, à ce stade, on ne sait pas exactement sur quels produits s’appliqueraient les droits de douane de 20 %, ni comment sera mis en œuvre le suivi des transbordements.

Ce dernier point est loin d’être négligeable, car l’explosion des exportations vietnamiennes vers les États-Unis est la conséquence des droits de douane sur les importations chinoises imposés par Trump lors de son premier mandat.

Résultat, depuis 2018, les exportations du Vietnam ont presque triplé, passant de moins de 50 milliards de dollars à environ 137 milliards de dollars en 2024.

Alors que dans le même temps, les exportations américaines vers le Vietnam n’ont augmenté que d’environ 30 % au cours de la même période, soit un peu plus de 13 milliards de dollars l’année dernière, contre moins de 10 milliards de dollars en 2018.

Petite ajoute

Dans le tableau journalier, depuis ce matin, j’ai ajouté la cotation du Bitcoin, car comme vous l’avez peut-être lu dans la presse hier, KBC devrait ouvrir sur sa plateforme Bolero les cotations en Bitcoin et en Ether.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances