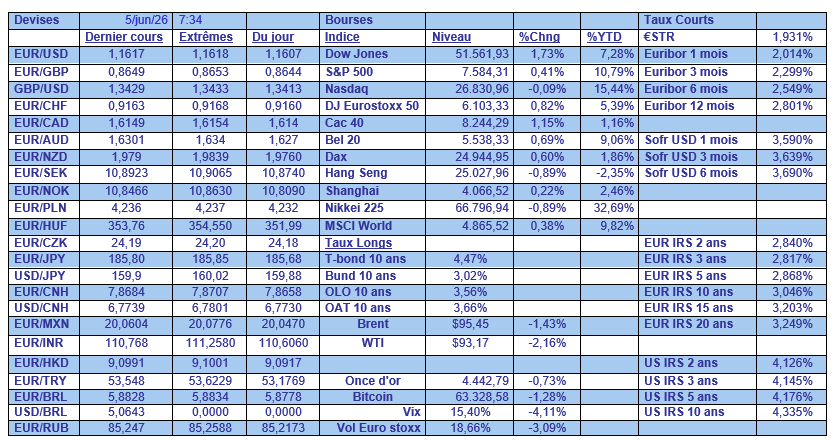

ven. 5 juin 2026

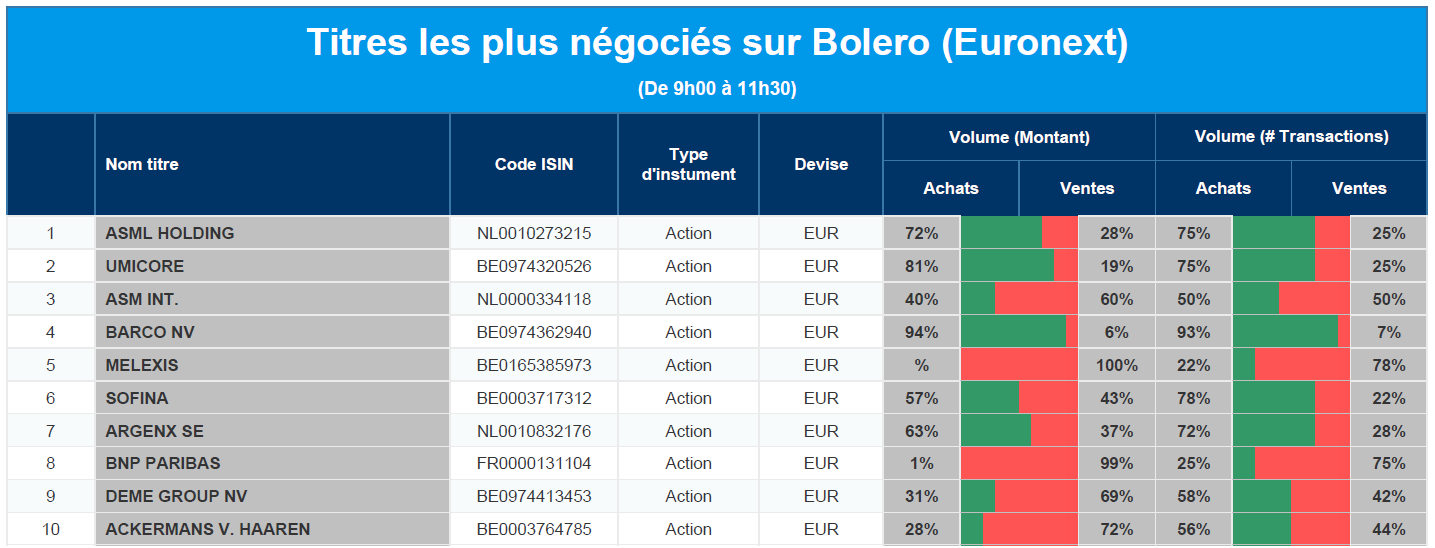

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, Umicore, ASMi, Barco, Melexis, Sofina, Argenx, BNP Paribas, DEME, Ackermans & van Haaren.

Actualités des entreprises du Benelux

- KBC Securities abaisse l'objectif de cours pour Proximus après l'acquisition d'Unifiber.

- UCB souligne la différenciation par rapport à Cimzia avec de nouvelles données de recherche.

- DEME manque un méga-contrat alors que Jan De Nul met le cap sur la route maritime argentine.

- ForFarmers achève avec succès son programme de rachat d'actions plafonné.

- Corbion voit son président partir et commence à lui chercher un successeur.

- Philips conclut un accord stratégique avec WellSpan sur l'imagerie médicale et l'innovation.

- Heineken sous pression pour nommer un CEO externe après le départ de son principal dirigeant.

- Nyxoah accélère son expansion aux États-Unis avec la recherche d'un CEO et une opération de capital.

- Lakefront renforce son pipeline grâce à l'acquisition d'Ouro et de Gilead.

- Quest for Growth voit sa décote augmenter malgré une légère hausse de sa valeur nette d'inventaire.

Actualités des entreprises européennes

- Givaudan renforce sa position dans le domaine de la parfumerie fine en entrant sur le marché de l'Eurofragance.

- Raspberry Pi revoit à la hausse ses prévisions de bénéfices après un premier semestre solide.

- Airbus accélère ses livraisons et confirme son ambition pour 2026.

- Kering évite les licenciements chez Alexander McQueen et mise sur la reprise.

- Pirelli réfute les allégations à court terme.

- Roche met en garde contre le protectionnisme et critique la politique commerciale.

- HSBC, Standard Chartered et Prudential souffrent du renforcement des contrôles des capitaux en Chine.

- Equinor, Aker BP, Okea et ConocoPhillips évitent la grève grâce à un accord salarial.

Actualités des entreprises américaines

- Amazon développe des robots d'entrepôt pilotés par l'IA et accélère ses investissements dans la logistique européenne.

- Quantinuum fait de bons débuts en bourse mais connaît une certaine volatilité du cours de l'action après l'introduction en bourse.

- Boeing envisage d'augmenter sa capacité de production de 737.

- Broadcom déçoit avec ses perspectives en matière d'IA, ce qui pèse sur le cours de l'action.

- Blackstone limite les retraits du fonds de crédit après une pression accrue sur les sorties.

- Nvidia mise sur la robotique et recherche des partenariats stratégiques en Corée du Sud.

- Five Below chute en dépit d'un chiffre d'affaires et de perspectives de croissance solides.

- Petco revoit ses perspectives à la baisse et déçoit les investisseurs.

- PVH dépasse les attentes mais doit faire face à une pression sur la rentabilité.

Actualités des entreprises asiatiques

- Le fabricant de batteries CATL accélère sa croissance dans le domaine du stockage de l'énergie.

- Le fabricant d'équipements éoliens Dajin Heavy Industry déçoit lors de ses débuts en bourse.

- Le négociant en matières premières Trafigura profite des turbulences du marché.

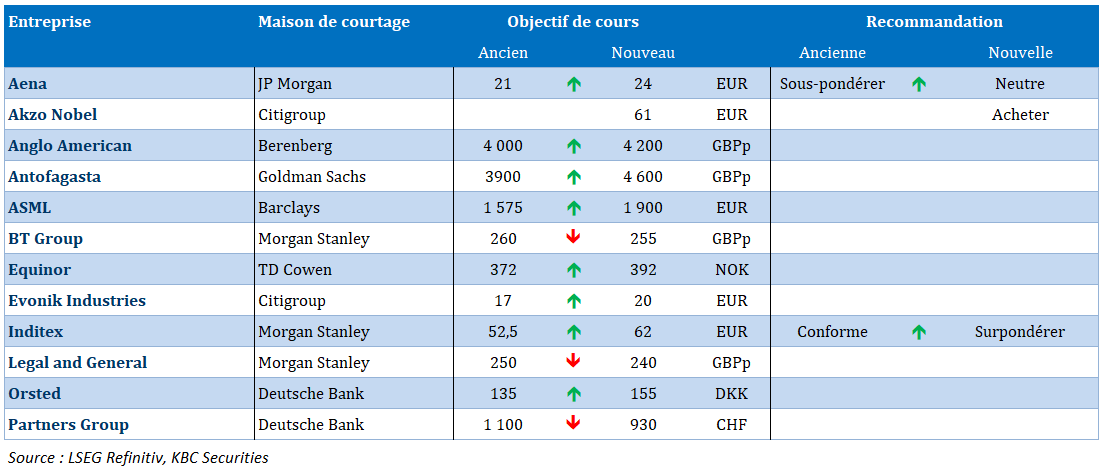

Nouvelles recommandations pour les actions

Publication : le 5 juin 2026 à 9h12

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’emploi se stabilise, le pouvoir d’achat s’érode »

La dernière baisse de taux de la part de la FED avait été justifiée par une dégradation du marché de l’emploi, malgré une inflation au-delà de son objectif. Le contexte est peut-être en train d’évoluer favorablement sur le marché de l’emploi, ce qui pourrait faire revenir l’inflation au premier plan.

Marché de l’emploi

Nous attendons, cet après-midi, les chiffres sur le marché de l’emploi aux Etats-Unis et ces derniers devraient confirmer le sentiment un peu plus positif qui entoure ce dernier.

Selon les projections, le taux de chômage devrait rester stable à 4,3 %, et les créations d’emplois devraient être de 85.000.

Si ce chiffre est confirmé, il viendrait confirmer une tendance qui semble indiquer une timide amélioration de la situation. Car au cours des quatre premiers mois de l’année, les créations d’emplois mensuelles se sont élevées en moyenne à 76.000.

Même si ce chiffre reste modeste, il représente une amélioration notable par rapport à la moyenne de l’année dernière, qui s’élevait à un peu moins de 10.000.

Ces chiffres positifs viendraient s’ajouter à ceux publiés cette semaine, l’indice JOLTS, dont j’ai parlé, et le chiffre, publié par ADP, concernant les emplois dans le secteur privé, qui ont augmenté de 122.000 emplois, soit la plus forte croissance depuis janvier de l’année dernière.

Tous ces indicateurs semblent montrer que le marché de l’emploi ne se dégrade plus et en plus que l’IA, à ce stade, n’a pas entraîné des pertes d’emplois significatives.

Mais l’équilibre demeure fragile et la crise énergétique mondiale pourrait venir jouer le trouble-fête et remettre en cause cet équilibre.

Concrètement, elle fait déjà ressentir ses effets, car même si le marché de l’emploi semble trouver un nouvel équilibre, la croissance des salaires annuelle est attendue à 3,4 %, ce qui signifie qu’avec une inflation à 3,8 %, la croissance des salaires réels est négative.

Différence majeure

Ce dernier point mérite de s’arrêter un instant, car il s’agit d’une différence essentielle entre la hausse de l’inflation après la crise Covid et la guerre en Ukraine, et celle actuellement provoquée par la guerre en Iran.

Il s’agit d’une différence, mais ce n’est pas la seule, comme le souligne une étude publiée par la BCE, qui pourrait expliquer pourquoi nous pourrions ne pas connaître une hausse aussi importante de l’inflation qu’à l’époque.

Et ce raisonnement pourrait aussi s’appliquer aux Etats-Unis, même si la structure du marché de l’emploi n’est pas la même.

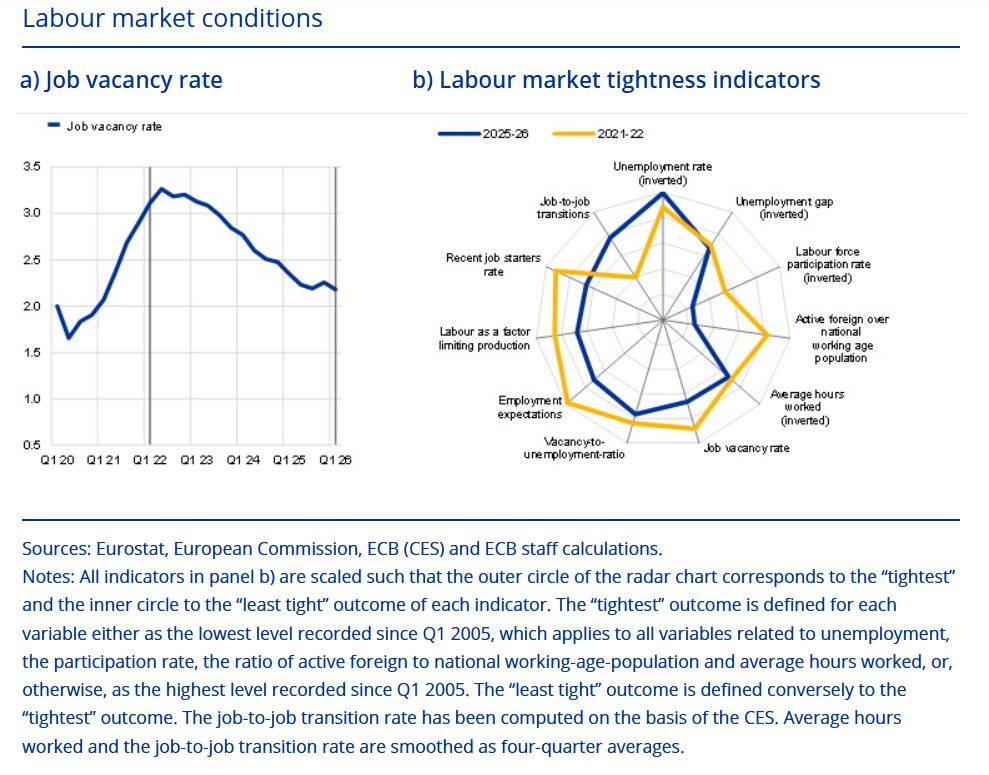

Dans cette étude, les économistes de la BCE soulignent le fait que la demande de main-d’œuvre a considérablement diminué au cours des quatre dernières années. « Les entreprises ont ramené le nombre d’offres d’emploi aux niveaux antérieurs à la pandémie, le taux d’inoccupation tombant à 2,2 % au premier trimestre 2026 par rapport aux records atteints à la fin de 2021 », comme le montre le graphique.

Et l’étude de constater, en analysant l’état général du marché de l’emploi en zone euro, une perte progressive de la dynamique au cours de ces dernières années, « ce qui a facilité une modération soutenue des taux de croissance des salaires ».

Comme ce point vient se rajouter à d’autres éléments mis en avant dans l’étude, la situation semble très différente de celle de 2022, et les risques inflationnistes sont moins élevés aujourd’hui qu’ils ne l’étaient en 2022.

Cela signifie aussi que les Banques centrales ne vont pas devoir augmenter drastiquement leurs taux comme à l’époque.

L’étude se termine quand même sur une mise en garde, soulignant qu’« un certain nombre d’autres conditions initiales signalent des risques inflationnistes plus importants aujourd’hui qu’en 2022 ».

D’une part, qu’en l’absence de manœuvre budgétaire, les gouvernements ne peuvent plus prendre des mesures qui pourraient amortir le choc énergétique sur l’inflation.

Et d’autre part, « l’expérience récente des ménages et des entreprises en matière d’inflation élevée peut influencer la manière dont le choc énergétique actuel se répercute sur l’inflation, même si son intensité est difficile à prévoir ».

Statu quo

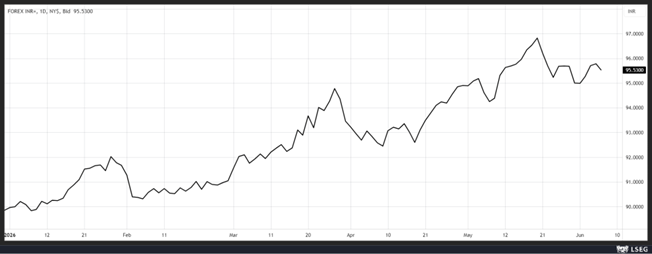

La Banque centrale indienne a décidé de laisser son taux inchangé, ce matin, à 5,25 %, malgré les pressions sur sa devise.

Cette dernière est en effet mise à mal avec la hausse des prix du baril et des sorties record de fonds étrangers qui l’ont fait chuter de près de 5 % par rapport au dollar, à des niveaux historiquement bas, depuis le début de la guerre en Iran.

Une hausse des taux pourrait réduire un peu la pression sur la devise, dont la baisse accentue l’inflation importée, mais pèserait sur la croissance, ce qui explique la prudence de la Banque centrale à ce stade.

D’autres Banques centrales n’ont pas attendu et ont déjà relevé leurs taux pour soutenir leurs devises, comme en Indonésie ou aux Philippines.

La Banque centrale indienne a révisé ses prévisions et table désormais sur une inflation de base à 4,7 % contre 4,4 % précédemment, et sur une croissance de 6,6 % contre 6,9 % pour l’année 2026-2027.

Cette révision modeste de la croissance s’explique parce que jusqu’à présent, l’économie indienne a bien résisté malgré la hausse du prix du baril, et son retard dans l’IA.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances