mar. 2 juin 2026

11:47

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Melexis, KBC Ancora, WorldLine, Prosus, GBL, X-Fab, ASML, Syensqo, Fagron, Sofina.

8:54

Actualités des entreprises du Benelux

- UCB présente des données positives sur le TK2d et finalise l'acquisition de Neurona

- Arcadis remporte un important contrat pour un dépôt à grande vitesse à Birmingham.

- Ackermans & van Haaren renforce son modèle logistique par l'acquisition d'une entreprise de fret aérien.

- SBM Offshore crée une coentreprise pour construire un navire d'installation en eau profonde.

8:53

Actualités des entreprises européennes

- British Land nomme Joanne McNamara au poste de PDG.

- Barry Callebaut vise une croissance des bénéfices dans le cadre d'une nouvelle stratégie

- Holcim se rapproche de l'approbation de l'UE pour l'acquisition de Xella.

- STMicroelectronics relève son objectif de chiffre d'affaires pour les centres de données.

- EasyJet suscite l'intérêt de Castlelake.

- Le cours de l'action d'Industrivärden oscille autour de sa valeur intrinsèque.

- Theon International obtient de nouvelles commandes dans le domaine de la défense et accélère sa croissance.

8:52

Actualités des entreprises américaines

- Tesla augmente fortement ses ventes en Europe en mai, malgré une perte de parts de marché

- Blackstone lève un montant record pour un nouveau fonds de capital-investissement en Asie

- MGM Resorts reçoit une offre publique d'achat de People Inc et monte en flèche.

- Hewlett Packard Enterprise affiche des résultats record grâce à la demande en matière d'IA et relève ses perspectives.

- Berkshire Hathaway déploie des capitaux massifs avec des acquisitions majeures et des investissements dans l'IA.

- Amazon fait avancer le Prime Day et vise une croissance accrue grâce à des promotions et des livraisons rapides.

- Nvidia profite de l'essor de l'IA et s'attend à une demande soutenue.

- Alphabet vise à lever des fonds pour augmenter fortement ses investissements dans l'infrastructure de l'IA.

- Anthropic demande une introduction en bourse confidentielle et vise une forte valorisation.

- Humana confirme ses perspectives pour 2026 et maintient ses prévisions de bénéfices.

- Viasat soumet un plan d'augmentation de capital et voit le cours de l'action chuter fortement.

- Science Applications International dépasse les attentes et relève ses prévisions pour l'ensemble de l'année.

8:51

Actualités des entreprises asiatiques

- BYD renoue avec la croissance sur les marchés internationaux.

- Meituan réduit ses pertes malgré la pression concurrentielle persistante.

8:46

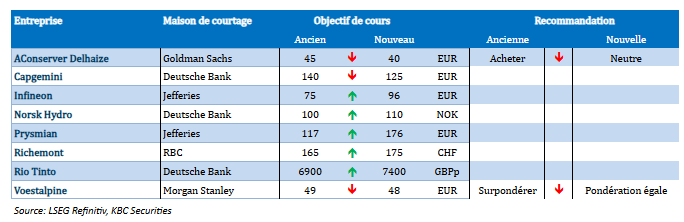

Nouvelles recommandations pour les actions

Publication : le 2 juin 2026 à 8h45

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.