mer. 23 avr. 2025

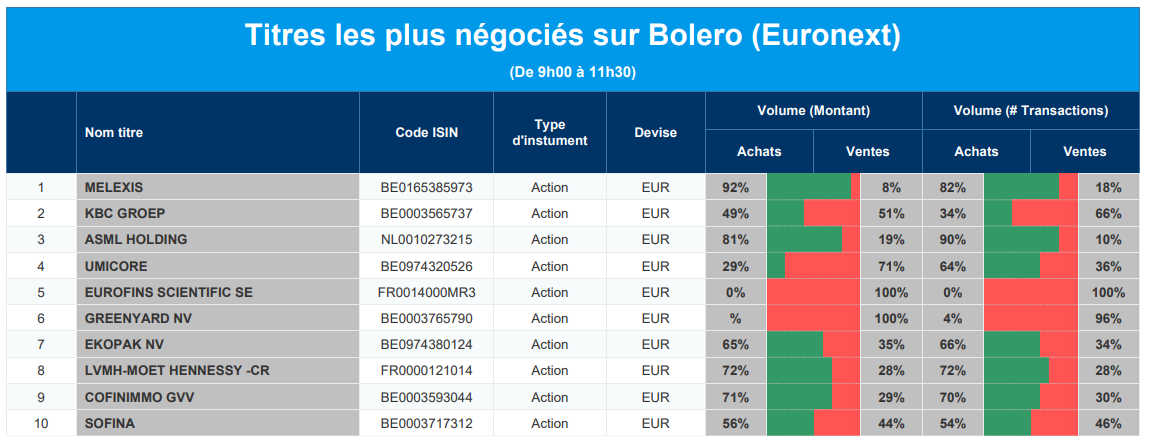

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Melexis, KBC, ASML, Umicore, Eurofins Scientific, Greenyard, Ekopak, LVMH, Cofinimmo, Sofina.

Actualités des entreprises du Benelux

- CMB.Tech annonce sa fusion avec Golden Ocean.

- Corbion a obtenu de meilleurs résultats que prévu au premier trimestre.

- Moins de commandes et des perspectives décevantes pour Besi.

- Amoéba est autorisé à tester Axpera pendant 120 jours dans les vignobles français pour lutter contre l'oïdium.

- Malgré des conditions de marché difficiles, Randstad reste optimiste pour l'avenir.

Actualités des entreprises européennes

- Mercedes-Benz demande que l'UE mette les véhicules électriques fabriqués en Chine sur un pied d'égalité.

- Volkswagen a développé cinq nouveaux modèles pour la Chine.

- L'autorité française de surveillance des marchés boursiers se penche sur le démantèlement de Vivendi.

- Les analystes craignent une diminution des rachats d'actions chez BP en raison de la faiblesse actuelle des prix du pétrole.

- Volvo retire ses prévisions pour le marché américain des camions.

- Danone dépasse ses prévisions de ventes.

- La société minière Boliden dépasse également les prévisions des analystes.

- SAP dépasse les attentes en matière de bénéfices pour le premier trimestre.

- Reckitt a enregistré une baisse de la demande de produits au premier trimestre, mais maintient ses objectifs pour l'ensemble de l'année.

Actualités des entreprises américaines

- Tesla sauve ses marges bénéficiaires au premier trimestre alors que les ventes de voitures diminuent.

- 3M affiche des résultats meilleurs que prévu.

- RTX voit l'avenir en noir.

- Northrop Grumman revoit à la baisse ses prévisions de bénéfices pour 2025.

- Halliburton prévoit une baisse du bénéfice par action en raison des tarifs douaniers de Trump.

- BOK Financial ne répond pas aux attentes de Wall Street.

- Zions Bancorporation publie un bénéfice par action en baisse.

- Calix publie des résultats solides et des perspectives optimistes.

- GE Aerospace affiche des résultats meilleurs que prévu.

- Nouvelle vague de licenciements chez Intel.

- Meta Platforms est critiqué par son propre comité de surveillance à propos d'un changement de politique.

Actualités des entreprises asiatiques

- Hyundai Steel investit 6 milliards de dollars aux États-Unis.

- Le fabricant de scores électroniques Ather Energy revoit fortement à la baisse le prix de son action avant l'introduction en bourse.

- Le constructeur automobile BYD se restructure en Europe.

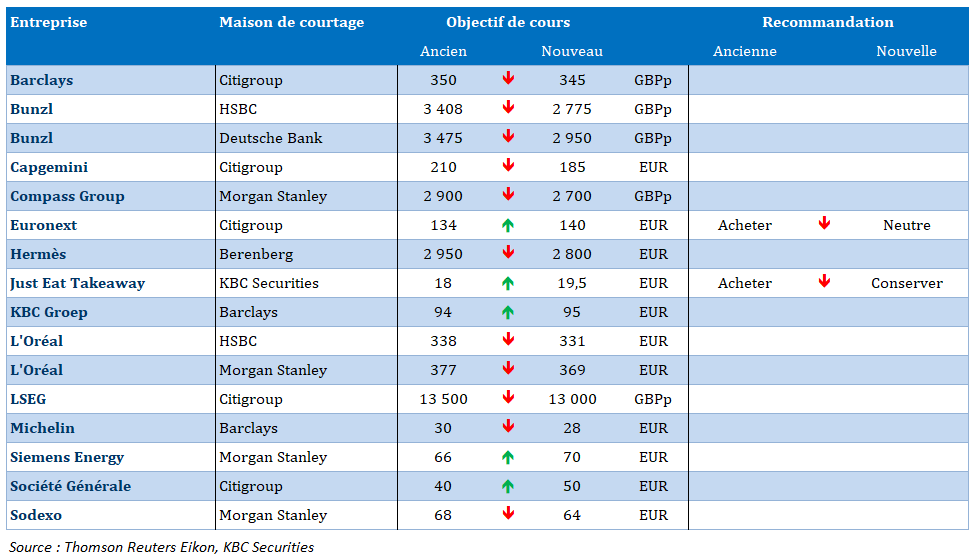

Nouvelles recommandations pour les actions

Publication : le 23 avril 2025 à 9h29

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un petit répit »

À force de souffler le chaud et le froid, il reste toujours des braises qui peuvent s’enflammer à n’importe quel moment et reprendre là où on ne s’y attend pas.

Négociations

Alors que le FMI revoit à la baisse ses prévisions de croissance, les négociations entre les États-Unis et leurs « partenaires » iraient bon train et seraient positives, c’est en tout cas le message envoyé par la Maison Blanche.

Et même un accord avec la Chine serait en bonne voie selon les dires de Trump, affirmation évidemment à prendre avec beaucoup de prudence, mais qui a suffi à rassurer les marchés, avec une hausse du dollar et des bourses.

Le FMI, sans état d’âme, a revu ses prévisions à la baisse et table sur une croissance de 2,8 % pour cette année, contre 3,3 % l’année passée. Et les États-Unis seront bien évidemment les principaux responsables avec une croissance ramenée à 1,8 % pour 2025 contre 2,8 % l’année passée.

La Chine est une autre grande victime de cette guerre commerciale selon le FMI, qui a ramené ses perspectives de croissance à 4 % pour cette année et l’année prochaine.

Et à propos de la Chine, comme nous ne sommes plus à un retournement de veste près, Trump a déclaré en parlant des droits de douane sur les importations chinoises, « ils ne seront pas si élevés que cela. Ce ne sera pas aussi élevé ».

Si le FMI a revu à la baisse ses prévisions de croissance pour les États-Unis et la Chine, il ne s’est évidemment pas arrêté seulement à ces deux pays, mais a revu l’ensemble de ses prévisions.

Inutile d’en rajouter dès lors, et il faut se raccrocher au mince espoir exprimé dans le rapport : « La voie à suivre exige clarté et coordination. Les pays devraient œuvrer de manière constructive pour promouvoir un environnement commercial stable et prévisible, faciliter la restructuration de la dette et relever les défis communs ».

Clarté, voilà bien le mot dont les marchés auraient besoin et l’économie aussi d’ailleurs.

Et si les bourses ont rebondi hier, c’est parce que Trump a fait, une nouvelle fois, volte-face en déclarant : « je n’ai pas l’intention de le renvoyer », en parlant de Powell évidemment, « j’aimerais le voir être un peu plus actif en ce qui concerne son idée de baisser les taux d’intérêt ».

Mais ne nous réjouissons pas trop vite, car Trump n’a pas abandonné son idée en rajoutant : « nous pensons que c’est le moment idéal pour abaisser les taux, et nous aimerions que notre président soit en avance ou à l’heure, plutôt qu’en retard ». Comme je le soulignais hier, dans une interview pour la RTBF, la position de la FED reste compliquée.

Mais ses incantations ne feront pas changer d’avis Powell ni les autres membres de la FED, comme le président de la FED du Minnesota, Neel Kashkari, qui a déclaré : « il est trop tôt pour juger de la trajectoire des taux d’intérêt ».

Et il est trop tôt, parce que même si les droits de douane à eux seuls n’accélèrent pas l’inflation, la récente inflation élevée signifie que la FED ne peut pas ignorer ce risque, a souligné Kashkari.

Et de rajouter : « il y a un niveau d’anxiété que je n’avais pas vu depuis l’affaire COVID ». Et de terminer sur une note plus positive en déclarant : « si nous ne sommes plus l’économie dont les investisseurs du monde entier disent qu’elle est la plus compétitive, nous aurons probablement moins de marge de manœuvre. J’espère que l’Amérique conservera sa position prééminente dans l’économie mondiale et que, par conséquent, le dollar conservera lui aussi son rôle de prééminence ».

Recul des indices PMI

Mais les incantations ne vont en rien changer le cours des choses, et les indices PMI sont attendus en recul en zone euro, en Grande-Bretagne et aux États-Unis.

Mais pas seulement, au Japon, l’indice PMI manufacturier est resté largement en territoire négatif, masquant le rebond de l’indice des services.

Le sous-indice des nouvelles commandes a chuté au rythme le plus rapide depuis février 2024.

Élément important pour la BOJ, les pressions inflationnistes sont restées fortes dans les deux secteurs, ce qui a entraîné une augmentation des prix des intrants.

L’indice PMI composite a profité de ce rebond des services pour s’établir à 51,1 contre 48,9 en mars.

Le franc suisse

Il n’y a pas que l’or qui sert de valeur refuge, mais également le franc suisse et ce dernier a bondi d’environ 9 % par rapport au dollar depuis le début du mois, et a atteint son niveau le plus élevé depuis janvier 2015.

Cette forte hausse est non seulement très pénalisante pour les exportations suisses, mais pourrait aussi entraîner un risque important de chute de l’inflation en dessous de l’objectif de la Banque centrale.

Compte tenu des niveaux déjà très faibles des taux d’intérêt, la Banque Nationale Suisse n’aura peut-être pas d’autre choix que d’intervenir sur le marché des changes si les tensions ne faiblissent pas.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances