ven. 11 avr. 2025

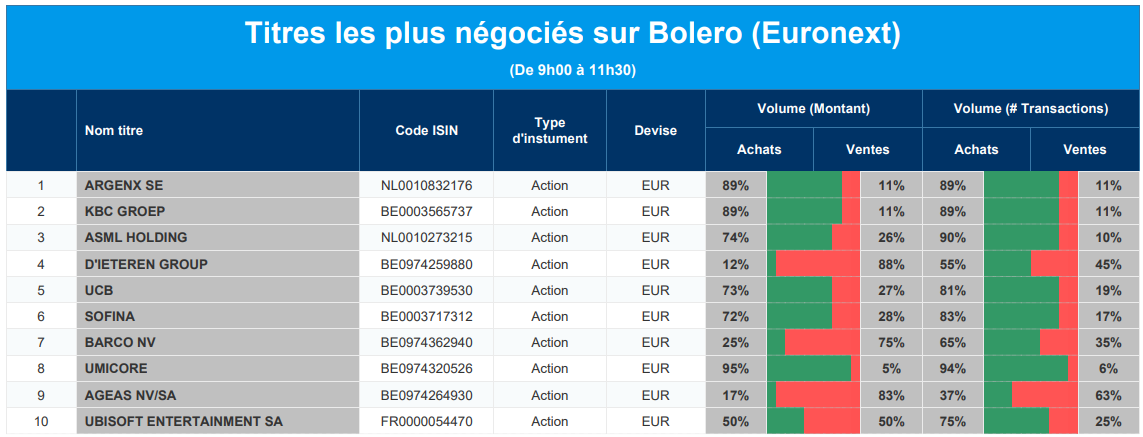

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Argenx, KBC, ASML, D'Ieteren, UCB, Sofina, Barco, Umicore, Ageas, Ubiosoft.

Actualités des entreprises du Benelux

- Greenyard préparerait sa sortie de la bourse de Bruxelles selon le journal De Tijd.

- argenx reçoit un avis positif de la FDA pour Vyvgart Hytrulo.

- Vopak lance une émission obligataire de 560 millions d'euros.

- SBM Offshore conclut une nouvelle facilité de crédit.

Actualités des entreprises européennes

- Logitech retire ses prévisions pour 2026 en raison de l'incertitude entourant les tarifs douaniers.

- STMicroelectronics dément les allégations d'un ministre italien concernant de l'insider trading.

- Société Générale élit William Connelly comme nouveau président.

- Novartis prévoit d'investir 23 milliards de dollars dans des sites américains.

- BP prévoit une baisse de la production en amont au premier trimestre.

- Le bénéfice net de l'entreprise de construction polonaise Budimex chute de 16,6 % sur l'ensemble de l'année.

- Les livraisons de Stellantis au premier trimestre ont chuté de 9 % en glissement annuel.

Actualités des entreprises américaines

- Des centaines d'employés sont licenciés chez Google (Alphabet) après une réorganisation.

- Tesla lancé en Arabie saoudite.

- Approbation retardée du vaccin d'urgence COVID-19 de Novavax.

- Trump prend des mesures de rétorsion contre un ex-employé après sa nomination par la société de cybersécurité SentinelOne.

Actualités des entreprises asiatiques

- Le promoteur immobilier Country Garden conclut des accords pour lutter contre l'endettement.

- La chaîne de thé chinoise Chagee prépare son introduction en bourse aux États-Unis.

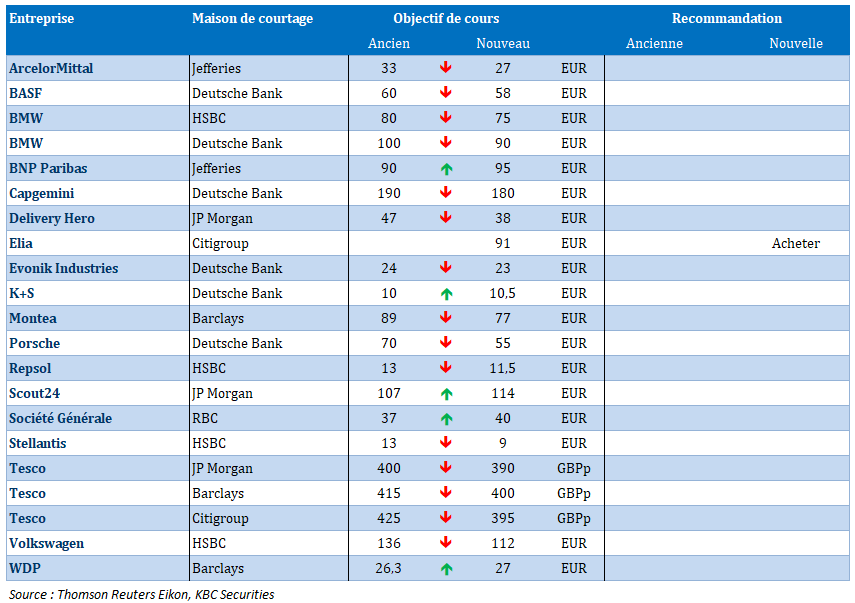

Nouvelles recommandations pour les actions

Publication : le 11 avril 2025 à 9h

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le dollar vacille »

La défiance par rapport aux actifs américains s’est encore renforcée avec une chute du dollar, et une nouvelle hausse des rendements obligataires américains.

Défiance

Si le dollar a déjà connu des corrections, et que sa baisse ne gêne en rien les Américains, la hausse des rendements obligataires américains est clairement plus surprenante, surtout après le recul de l’inflation.

Cette nouvelle forte hausse, qui se marque aussi bien sur le 10 ans que sur le 30 ans, est véritablement la preuve que la confiance dans la plus grande économie du monde est ébranlée.

Et le fait d’avoir de façon concomitante une baisse du dollar et une hausse des rendements obligataires n’est vraiment pas une bonne chose.

Par rapport au franc suisse, le dollar a atteint son niveau le plus bas depuis septembre 2011.

Mais ce n’est pas uniquement par rapport au franc suisse, valeur refuge par excellence, que le dollar a reculé, la chute par rapport à l’euro en une seule journée est assez spectaculaire.

Et c’est par rapport à toutes les devises que le dollar chute comme le montre son évolution par rapport à un panier de devises.

Cette chute du dollar est évidemment la conséquence du chaos que Trump a créé, ce qui a encore plombé les indices américains hier, et parce que l’escalade avec la Chine se poursuit.

Et Bessent a beau essayer de rassurer en parlant de 75 pays prêts à négocier, les marchés expriment surtout leur inquiétude et leur scepticisme, surtout après une annonce d’une nouvelle hausse des droits de douane sur les produits chinois de 145 %.

Et dire que…

Et dire que la baisse de l’inflation aux États-Unis, en mars, aurait peut-être permis à la FED de baisser ses taux, mais ça c’était dans le monde d’avant.

Il s’agit quand même de la première baisse mensuelle de l’inflation en cinq ans, mais qui pourrait être interprétée comme le signe d’un ralentissement de la demande en raison des craintes de hausse des prix.

L’inflation a reculé de 0,1 % d’un mois à l’autre, contre une hausse de 0,2 % en février, soit un taux annuel qui est passé de 2,8 % à 2,4 %.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,1 % en mars, soit la plus faible hausse de l’inflation dite « de base » depuis juin 2024.

L’inflation de base est ainsi passée de 3,1 % à 2,8 % en taux annuel, soit son niveau le plus faible depuis mars 2021.

Cette baisse de l’inflation pourrait signifier que la hausse des prix consécutive à la hausse des tarifs douaniers pourrait en partie être compensée par la baisse de la demande. Ce qui laisserait dès lors de la latitude pour la FED pour baisser ses taux.

Ce qui pourrait expliquer pourquoi le rendement du Treasury 2 ans a lui reculé à contrario des rendements à plus long terme, comme je l’indiquais au début de mon commentaire.

Ce qui contribué à la baisse de l’inflation, est aussi la chute du prix du baril, chute qui s’est poursuivie encore cette semaine avec une baisse pour le Brent qui devrait être de 4 % après un recul de 11 % la semaine passée.

Ce recul est évidemment la conséquence des inquiétudes sur le ralentissement de l’économie mondiale.

L’Administration américaine de l’information sur l’énergie a abaissé, hier, ses prévisions de croissance économique mondiale et a averti que les droits de douane pourraient peser lourdement sur les prix du pétrole, tout en réduisant ses prévisions de demande de pétrole aux États-Unis et dans le monde pour cette année et l’année prochaine.

Il faudra suivre avec beaucoup d’attention la publication, cet après-midi, de l’indice de confiance de l’Université de Michigan qui est attendu à 54.5 contre 57, mais aussi les anticipations d’inflation des ménages américains qui avaient grimpé en flèche le mois dernier.

Action des Banques centrales

Après la Banque centrale indienne, la Banque centrale des Philippines a également baissé son taux de 0,25 % pour le porter à 5,50 %.

Pour expliquer cette décision, la Banque centrale souligne que « le conseil monétaire a noté que l’environnement extérieur était plus difficile, ce qui pourrait freiner la croissance du PIB mondial et constituer un risque pour l’activité économique intérieure ».

Interrogé sur la manière dont la Banque centrale gérait les incertitudes mondiales, son gouverneur a répondu : « avec difficulté ».

Et de préciser que « nous envisageons de nouvelles réductions cette année. Nous ne pouvons pas vous dire exactement combien de réductions supplémentaires, mais il est certain qu’il y aura d’autres réductions cette année ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances