mar. 8 avr. 2025

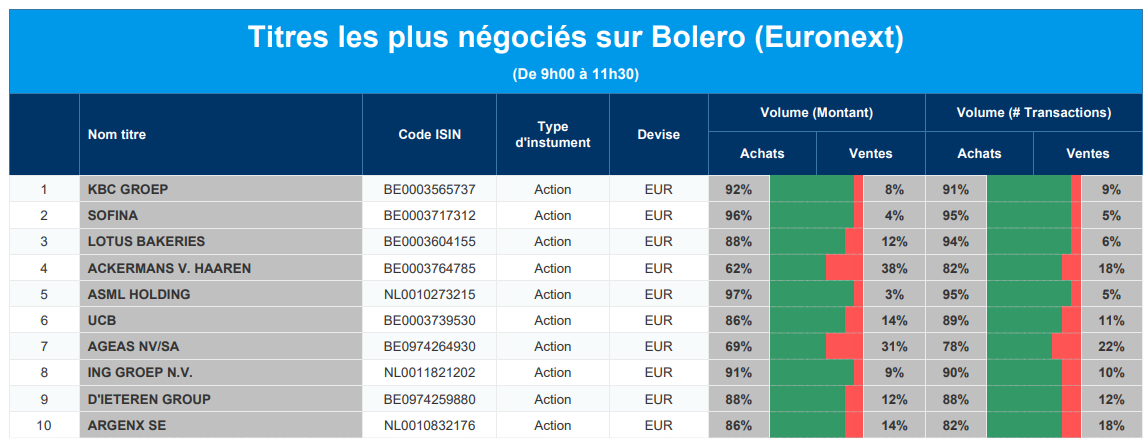

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Sofina, Lotus Bakeries, Ackermans & van Haaren, ASML, UCB, Ageas, ING, D'Ieteren, Argenx.

Actualités des entreprises du Benelux

- argenx présente des résultats positifs à la conférence de l'American Academy of Neurology.

- IBA a apporté des précisions quant à sa stratégie et aux perspectives à moyen terme lors de son Capital Markets Day.

- NX Filtration vise à atteindre le seuil de rentabilité de l'EBITDA à moyen terme.

- Maat Pharma publie une analyse de sécurité positive du DSMB pour MaaT033.

- Nyxoah fait le point sur le processus d'approbation du système Genio par la FDA.

Actualités des entreprises européennes

- Infineon Technologies rachète l'activité auto Ethernet de Marvell pour 2,5 milliards de dollars.

- OMV annonce que la fusion dans le secteur de la pétrochimie augmentera ses bénéfices au premier trimestre.

Actualités des entreprises américaines

- Prolongation de la durée des négociations de fusion entre Paramount Global et Skydance Media.

- Le bénéfice trimestriel de Levi Strauss dépasse les attentes moyennes des analystes.

- Le CEO de JP Morgan met en garde contre l'impact négatif continu de la guerre commerciale.

- Apple est la plus grande victime des « Magnificent 7 » de l'escalade des frais de douane.

Actualités des entreprises asiatiques

- Samsung Electronics publie des résultats préliminaires meilleurs que prévu.

- Le détaillant japonais Seven & i Holdings annonce une baisse de 24 % de son bénéfice trimestriel.

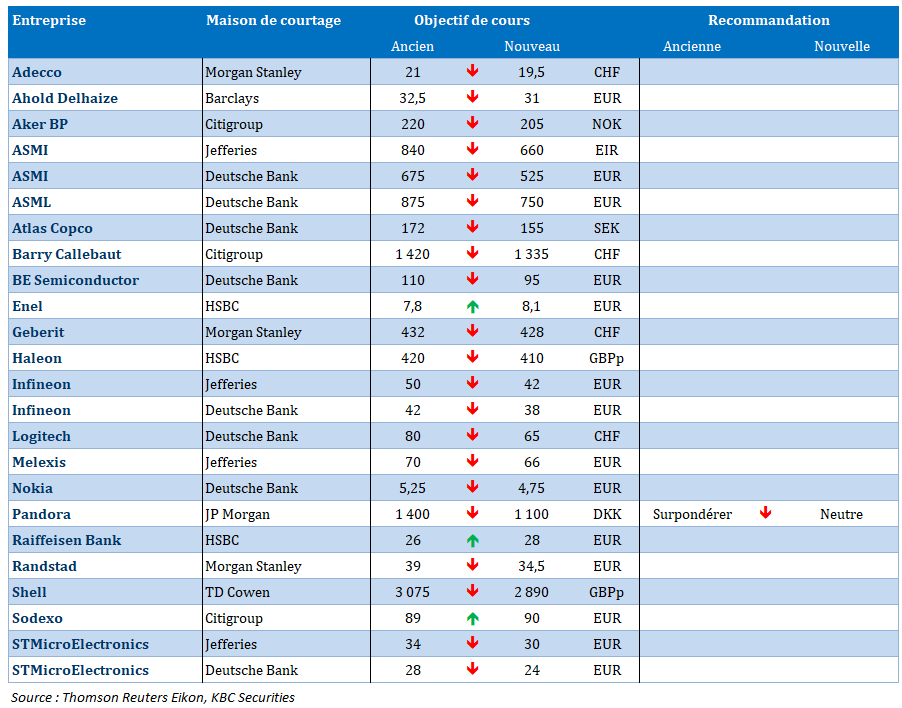

Nouvelles recommandations pour les actions

Publication : le 8 avril 2025 à 10h19

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un peu d’accalmie »

Rebond des bourses asiatiques ce matin, après une journée folle hier, qui a vu les bourses européennes fortement reculer et les bourses américaines aller dans tous les sens.

Rebond

En particulier du Nikkei ce matin avec une hausse de plus de 5 %, et des futures en Europe en hausse de 2 % sur fond toujours de tension.

Les investisseurs, après une phase de panique, sur laquelle j’ai eu l’occasion de m’exprimer hier pour le site 20minutes, pour la Libre.be, pour le Trends.be et pour Canal Z, reprennent un peu leur esprit et se repositionnent sur des valeurs qui se sont ajustées à la nouvelle donne.

Certains chefs d’entreprises américains commencent à s’exprimer et à mettre en garde sur les conséquences désastreuses d’une guerre commerciale, comme le PDG de JPMorgan Jamie Dimon.

Mais la forte hausse de l’indice VIX, qui mesure la volatilité des marchés des actions aux États-Unis, reflète bien l’incertitude qui continue de dominer

Si le Nikkei affiche un aussi important rebond, c’est que parce que le Premier ministre japonais Shigeru Ishiba et Trump ont convenu d’entamer des discussions bilatérales sur les droits de douane lors d’une réunion téléphonique hier.

À la manœuvre pour les États-Unis, le secrétaire au Trésor Scott Bessent et le représentant américain au commerce Jamieson Greer, ce qui montre l’importance des négociations, avec peut-être en ligne de mire l’intention d’affaiblir le dollar par rapport au yen.

Par contre

La tension avec la Chine est encore montée d’un cran, cette dernière étant bien décidée de ne pas céder au chantage des États-Unis.

En réponse à l’annonce de droits de douane de 34 % sur toutes les importations américaines en Chine, Trump a annoncé qu’il imposerait des droits de douane supplémentaires de 50 % sur les exportations chinoises, soit un taux total de 104 %.

Ce qui a entrainé le commentaire du ministère chinois du commerce, « la menace de la partie américaine d’augmenter les droits de douane contre la Chine est une erreur qui s’ajoute à d’autres erreurs, exposant une fois de plus la nature de chantage de la partie américaine. Si les États-Unis insistent pour faire ce qu’ils veulent, la Chine se battra jusqu’au bout ».

Concernant l’Europe, la Commission européenne a proposé lundi des contre-tarifs de 25 % sur une série de produits américains en réponse aux droits de douane sur l’acier et l’aluminium.

Tout en annonçant qu’elle était prête à négocier un accord « zéro pour zéro » avec l’administration Trump.

Il faut voir maintenant si des accords aboutissent, en sachant qu’il y aurait environ 50 pays qui ont manifesté leurs intentions de négocier avec l’administration Trump.

Hausse du franc suisse

Il n’y a pas que l’indice VIX qui a fortement augmenté, mais également le franc suisse par rapport au dollar.

Cette forte hausse a renforcé le scénario de voir la BNS faire tomber, une nouvelle fois, ses taux en territoire négatif, comme l’a laissé entendre Petra Tschudin, membre du conseil d’administration de la BNS, « les taux négatifs ne sont pas quelque chose dont nous nous réjouirions, mais c’est un instrument qui nous aide vraiment, si nécessaire, à stabiliser l’inflation ».

Avec le risque de ralentissement de l’économie et un franc suisse plus fort qui réduit les coûts des importations, l’inflation pourrait encore reculer alors qu’elle est déjà très faible.

Une baisse des taux par la Banque centrale pourrait dès lors intervenir plus tôt que prévu surtout qu’une intervention sur le marché des changes pourrait provoquer le risque de voir une hausse complémentaire des droits de douane par les Américains.

Et la forte baisse du prix du baril, positive pour les ménages et les entreprises, en Europe, et en Suisse, vient cependant aussi peser sur l’inflation.

À propos du baril

Le plongeon des prix du pétrole constitue une menace directe pour la Russie, le porte-parole du Kremlin, Dmitri Peskov, ayant déclaré que le prix du pétrole était surveillé de très près, car il est essentiel pour le financement du budget russe.

Le prix du mélange russe de l’Oural est tombé à environ 53 dollars le baril, ce qui est inférieur au prix moyen de 69,7 dollars le baril de l’Oural sur lequel la Russie a basé son budget pour 2025.

Les ventes de pétrole et de gaz naturel représentent un tiers des recettes du budget fédéral russe, qui financent une augmentation de 25 % des dépenses de défense cette année, pour atteindre les niveaux les plus élevés depuis la guerre froide.

Et c’est aussi une mauvaise nouvelle pour les producteurs américains qui produisent quasiment à perte au niveau actuel.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances