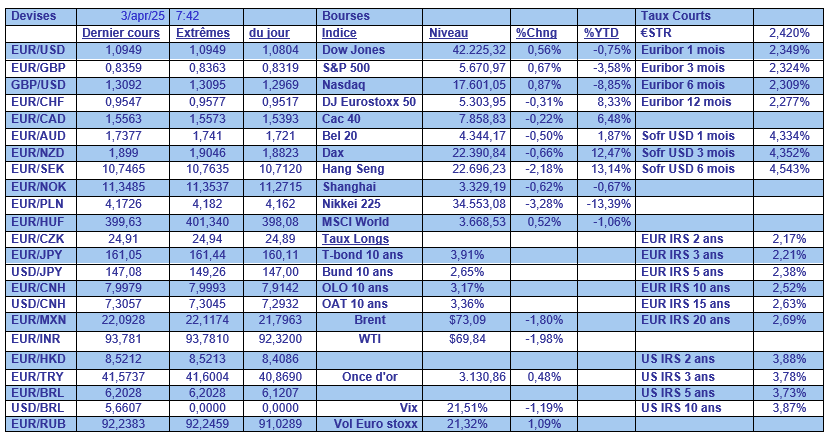

jeu. 3 avr. 2025

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC Groep, ASML Holding, Syensqo SA, Melexis, Ageas, Lotus, Sofina, D'Ieteren Group, Umicore et Ackermans V. Haaren.

Actualités des entreprises du Benelux

- Amazon et le fondateur d'OnlyFans font une offre pour la partie américaine de TikTok (Sofina)

- Un communiqué de presse surprenant provoque une vague de ventes chez Ekopak, KBCS abaisse l'objectif de prix

- Dsm-firmenich augmente sa participation dans Andre Pectin

- Fastned déploie un important réseau de recharge européen avec Atlante, Ionity et Electra

- Agfa ferme son site de Bushy Park en Caroline du Sud

- Proximus conclut un accord avec Nextensa pour la vente de son siège social

- Immobel reçoit 1,76 € par action de Nextensa pour l'acquisition des licences de Proximus

- L'assureur ASR rembourse plus tôt ses obligations

- Aperam a vendu plus d'acier au premier trimestre grâce à la reconstitution des réserves par les clients

- Plus de bénéfices et de chiffre d'affaires chez Spadel

Actualités des entreprises européennes

- Le Crédit Agricole pourrait augmenter sa participation dans Banco BPM

- Les actions de Grifols sont en hausse spéculative après les discussions entre le conseil d'administration de Grifols et Brookfield

- Les discussions sur les réductions entre les pilotes et Lufthansa ont démarré

- Le Raspberry Pi dépasse les attentes en matière de bénéfices pour 2024

- DHL confirme ses objectifs pour 2025

- Le détaillant britannique d'électronique Currys revoit à la hausse ses prévisions de bénéfices pour l'année en cours

Actualités des entreprises américaines

- Les ventes trimestrielles de Tesla en baisse de 13

- Rivian Automotive livre moins de véhicules

- nCino a publié des résultats inférieurs aux attentes pour le quatrième trimestre

- BlackBerry affiche un chiffre d'affaires en baisse

- Le groupe Trump Media & Technology pourrait voir partir des initiés

- Meta Platforms tente d'éviter les litiges

Actualités des entreprises asiatiques

- La maison de commerce japonaise Mitsubishi investit au moins 27 milliards de dollars dans la croissance au cours des trois prochaines années

- Nintendo lance la Switch 2 le 5 juin

- BHP n'introduira pas en bourse ses divisions "minerai de fer" et "charbon" en Australie

- Hyundai n'ajustera pas sa politique de prix pour l'instant après les tarifs douaniers de Trump

Nouvelles recommandations pour les actions

Publication : le 3 avril 2025 à 9h14

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "Un jour sombre"

Jour sombre pour l’économie mondiale, pour les relations entre les Etats-Unis et ses partenaires commerciaux, entre les Etats-Unis et ses alliés, et évidemment pour les marchés financiers.

Annonces de Trump

Trump a littéralement fait voler en éclat le système commercial mondial et en même temps la base des relations entre partenaires, la confiance.

Le principe de base est que toutes les importations vers les Etats-Unis sont taxées d’un taux de base de 10%. Et ensuite chaque partenaire des Etats-Unis est soumis à un tarif spécifique en fonction des taxes qu’il ferait subir, selon l’administration, aux importations provenant des Etats-Unis.

Et pas certain que dans ce drôle de jeu, si on peut parler de jeu que joue Trump, les partenaires aient la possibilité de faire un Mulligan, à savoir la possibilité pour une joueuse ou un joueur de rejouer une action, sans pénalité.

Premier pays sur la liste en fonction de l’ampleur des droits de douane, la Chine avec un taux de 34%, qui viennent s’ajouter au 20% déjà d’application, soit un taux de 54%, pas si éloigné des 60% annoncés par Trump durant sa campagne.

Viennent ensuite, le Vietnam avec un taux de 46%, la Thaïlande à 36%, Taïwan à 32%, l’Inde à 26%, la Corée du Sud à 25%, le Japon à 24%, et l’UE à 20%.

La Grande-Bretagne, le Brésil et Singapour, qui ont enregistré des déficits commerciaux avec les États-Unis l’année dernière, bénéficient toujours du taux de base de 10%.

Pour le Mexique et le Canada, le taux demeure à 25%, avec une exemption tarifaire pour les marchandises conformes à l’accord commercial États-Unis-Mexique-Canada qui sera maintenue indéfiniment, ce qui apportera un soulagement bienvenu aux constructeurs automobiles américains.

Pour l’ensemble des pays, les importations soumises à des droits de douane distincts de 25 % qui frappent les automobiles et les pièces détachées, l’acier et l’aluminium ne se verront pas imposer des taxes complémentaires.

Et d’autres produits comme le cuivre, le bois de construction, les semi-conducteurs et les produits pharmaceutiques seront exemptés de droits de douane complémentaires.

Et pour finir, Trump a également signé un décret qui met fin de manière permanente à l’exemption de droits de douane “de minimis” pour les colis en provenance de Chine et de Hong Kong d’une valeur inférieure à 800 dollars.

Conséquences

Inéluctablement, ces mesures vont augmenter les prix des biens importés aux Etats-Unis et dès lors peser sur la croissance américaine avec une hausse de l’inflation, le scénario d’une stagflation semble difficilement inévitable.

Mais ces mesures viennent bousculer l’ordre mondial et vont affecter toutes les entreprises au niveau mondial, avec une ampleur variable en fonction des réactions des pays concernés.

Et Christine Lagarde, hier, avant les annonces, a bien résumé la situation, « aujourd’hui, nous devons faire face à la fermeture, à la fragmentation et à l’incertitude ».

La situation va être particulièrement compliquée pour les Banques centrales qui vont devoir manœuvrer dans un contexte qui risque d’être inflationniste et durablement inflationniste d’ailleurs, et par un ralentissement de la croissance.

Sans surprise, les bourses asiatiques sont dans le rouge ce matin, l’Asie étant particulièrement ciblée par les hausses des taxes étant un important exportateur vers les Etats-Unis. C’est en particulier une très mauvaise nouvelle pour le Vietnam qui avait servi de tête de pont pour les produits chinois ces dernières années.

Mais les futures pour les bourses européennes sont également dans le rouge avec un recul de 2% et ceux aux Etats-Unis également avec un recul de 3% pour le Nasdaq.

Et ce ne sont que les premières réactions dans l’attente des mesures de rétorsion que pourraient prendre la Chine, l’UE, le Canada et les autres.

Pour le représentant américain Gregory Meeks, principal démocrate de la commission des affaires étrangères de la Chambre des représentants, « Trump vient de frapper les Américains avec la plus grande augmentation d’impôts régressifs de l’histoire moderne – des droits de douane massifs sur toutes les importations. Ses politiques inconsidérées ne font pas qu’effondrer les marchés, elles vont également nuire de manière disproportionnée aux familles de travailleurs ».

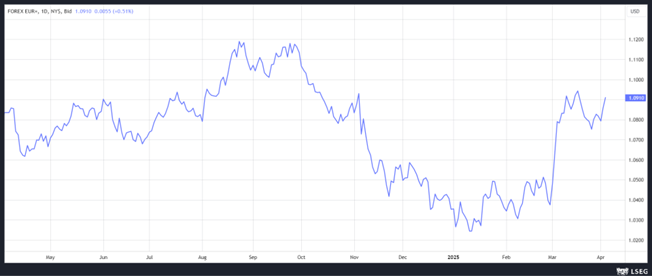

Compte tenu de la forte chute des bourses, les rendements obligataires ont chuté, les obligations servant de valeur refuge, en particulier aux Etats-Unis. L’or affiche un nouveau record et le dollar est en net recul, comme le montre la parité en EUR/USD.

Enregistré bien avant ces annonces, et dans une approche plus de pédagogie, j’ai eu l’occasion de participer au podcast Tracker Talk de l’Echo avec le journaliste de l’Echo Philippe Galloy sur les difficultés des Banques centrales d’arriver à maîtriser l’inflation. Autant dire que la situation va être encore plus compliquée maintenant.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance