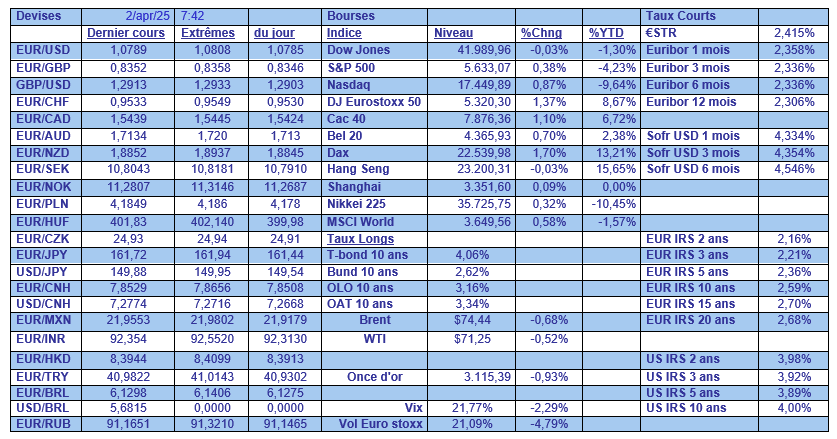

mer. 2 avr. 2025

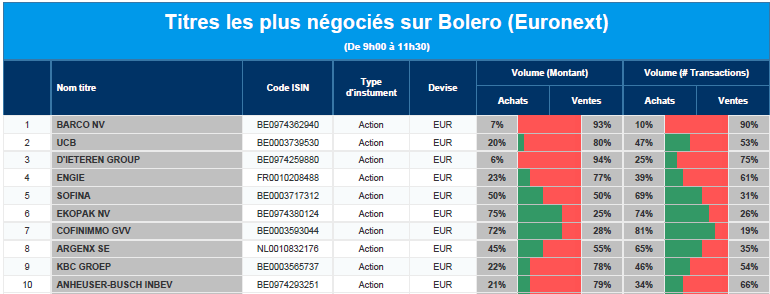

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Barco, UCB, D'Ieteren Group, Engie, Sofina, Ekopak, Cofinimmo, Argenx, KBC Groep et Anheuser-Busch Inbev.

Actualités des entreprises du Benelux

- Proximus achève avec succès le placement d'un emprunt obligataire de 750 millions d'euros

- Ontex finalise la vente de ses actifs brésiliens à Softys

- Colruyt Group acquiert entièrement Smartmat NV (Foodbag)

- BSTOR (Ackermans & van Haaren) lance un nouveau parc de stockage d'une capacité de 270 MWh

- Augmentation de capital chez Avantium

- Agfa reçoit un paiement de 5,9 millions d'euros d'Aurelius

- Shurgard achète un entrepôt à Cologne

- IBA signe un contrat avec le Tri-Service General Hospital à Taiwan

- La cotation de Greenyard est suspendue dans l'attente d'un communiqué de presse

- What's Cooking finalise l'acquisition de Sveltic

- Alfen signe un accord-cadre pluriannuel avec Abloco Energy

- Le groupe immobilier Argan obtient des résultats supérieurs aux attentes de KBC Securities

- Inventiva annonce la fin du recrutement des patients dans l'essai de phase 3 (NATiV3) du lanifibranor dans le MASH

Actualités des entreprises européennes

- Mercedes-Benz ne retire pas ses modèles les moins chers du marché américain

- La banque UBS autorise les fabricants d'armes conventionnelles à participer à certains fonds de développement durable

- Le régulateur italien des assurances veut plus de détails sur la fusion Generali-BPCE

- La société de semi-conducteurs Alphawave intéressée par un rachat par Qualcomm

- UniCredit obtient l'approbation de l'autorité de surveillance pour son offre sur Banco BPM

Actualités des entreprises américaines

- Roblox annonce un partenariat avec Google

- On Holding restructure sa direction

- PVH a publié un bénéfice et un chiffre d'affaires en hausse au quatrième trimestre.

- Progress Software publie un bénéfice en hausse

- Bloom Energy annonce un partenariat avec Conagra Brands

- Newsmax en hausse de 179

- Les ventes de Tesla augmentent en Europe sur fond de manifestations anti-Musk

Actualités des entreprises asiatiques

- Alibaba lancerait le modèle d'IA Qwen 3 ce mois-ci

- La compagnie maritime japonaise Nippon Yusen craint une baisse des flux de marchandises en raison des tarifs douaniers de Trump

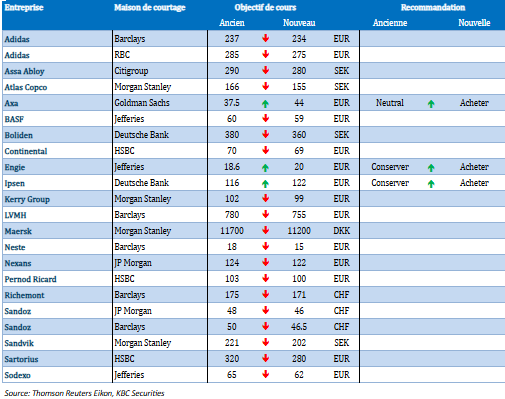

Nouvelles recommandations pour les actions

Publication : le 2 avril 2025 à 9h07

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "Le retour du protectionnisme"

Droits de douane américains annoncés ce soir, ripostes de ses partenaires qui fuseront après, tension autour de Taïwan, hausse du prix du baril suite à des menaces sur l’Iran et la Russie, le florilège des bonnes nouvelles ne se tarit pas.

Droits de douane

Ces derniers seront annoncés ce soir à 20h, et entreront en vigueur immédiatement, ainsi que les 25% sur les importations d’automobiles. Normalement, demain entrera aussi en vigueur les droits de douane de 25% sur toutes les importations canadiennes et mexicaines.

Selon des rumeurs, les droits de douane seraient de 20% sur toutes les importations américaines, mais ils pourraient être abaissés si les pays concernés répondaient aux exigences américaines.

Il semblerait qu’en plus les droits de douane se cumuleraient, et donc, par exemple, une voiture importée du Mexique soumise aujourd’hui à des droits de douane de 2.5%, subirait les droits de douane de 25% sur les importations mexicaines et ceux sur le secteur automobile, soit un total de 52.5%.

Les mesures de rétorsion se font déjà sentir avec par exemple un boycotte assez massif des produits américains au Canada.

De son côté, l’UE est prête à négocier, mais aussi prête à riposter comme l’a souligné Ursula von der Leyen, « notre objectif est de parvenir à une solution négociée. Mais bien sûr, si nécessaire, nous protégerons nos intérêts, nos citoyens et nos entreprises. Nous ne voulons pas nécessairement exercer des représailles. Mais si cela s’avère nécessaire, nous disposons d’un plan solide et nous l’utiliserons ».

Erosion

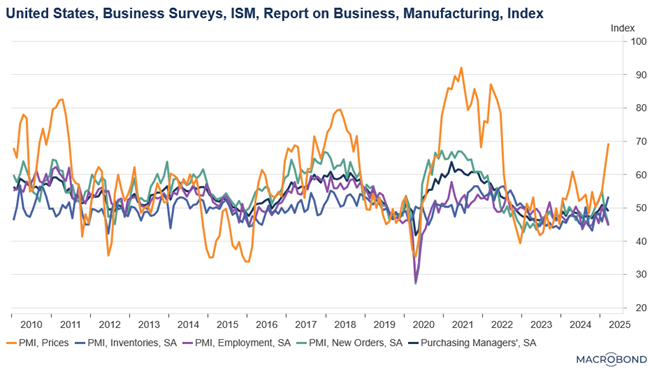

En attendant, les indicateurs aux Etats-Unis continuent de se dégrader, dont celui de l’indice ISM manufacturier qui s’est contracté en mars.

Cet indice est passé de 50.3 en février à 49, ce qui indique une contraction du secteur manufacturier, les annonces de Trump tuant dans l’œuf la reprise.

Dans le détail, le sous-indice des nouvelles commandes a chuté à 45.2, le chiffre le plus bas depuis mai 2023, contre 48.6 en février.

Et surtout, très interpellant, la mesure des prix payés par les fabricants pour les intrants a bondi à 69.4, le plus haut niveau depuis juin 2022, contre 62.4 en février.

Il ressort aussi que le flux des importations s’est considérablement ralenti, ce qui suggère que l’approvisionnement préalable en matières premières par les entreprises cherchant à éviter la hausse des prix due aux droits de douane est en train de s’estomper.

Et les usines ont continué à supprimer des emplois, la mesure de l’emploi dans l’industrie manufacturière est tombée à 44.7 contre 47.6 en février.

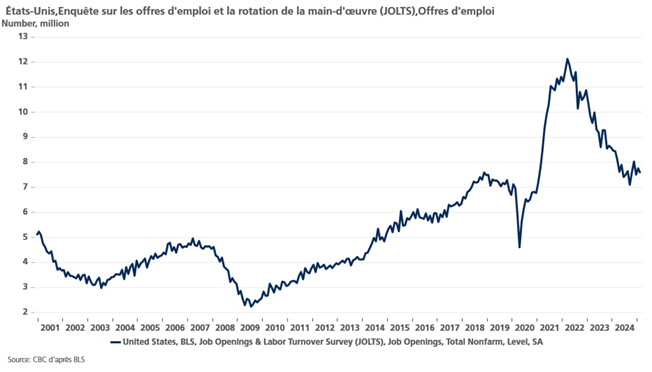

Un autre indicateur est venu d’ailleurs confirmer ce déclin sur le marché de l’emploi, l’indicateur JOLTS, qui mesure les offres d’emploi, qui montre que ces dernières ont reculé de 194.000 en février.

Mais pour l’instant, le marché de l’emploi semble résister, et les chiffres relatifs à celui-ci,qui seront publiés vendredi, devraient confirmer cet état de fait.

Hausse du prix du baril

Paradoxalement, le prix du baril est légèrement à la hausse depuis quelques jours, alors que la crainte d’un ralentissement de l’économie aurait dû provoquer l’effet inverse.

Cette hausse s’explique par les menaces par Trump de droits de douane sur le pétrole russe en l’absence d’avancées dans les discussions, de nouvelles sanctions américaines contre l’Iran et de menaces de bombardements, et également des menaces sur le Venezuela, et plus spécifiquement sur les pays qui importeraient du pétrole provenant de ce pays.

Alors que la production de la part des pays de l’OPEP+ est légèrement repartie à la hausse, dans un marché déjà déséquilibré entre l’offre et la demande, on aurait pu s’attendre à une stabilisation ou légère baisse du prix du baril, et pas l’inverse.

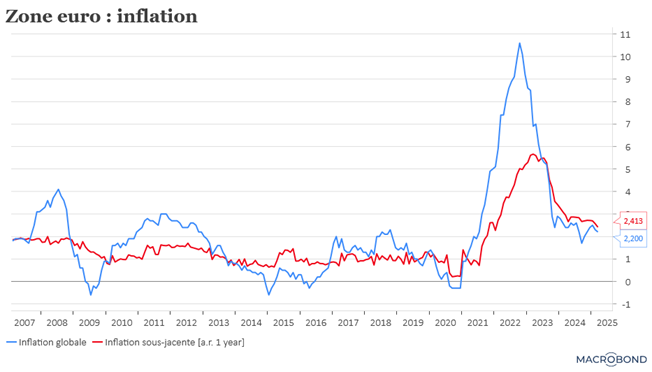

Recul de l’inflation

L’inflation en zone euro a reculé, passant de 2.3% en février à 2.2% en mars, et l’inflation de base de 2.6% à 2.4%.

Autre bonne nouvelle, l’inflation dans les services, qui préoccupait énormément la BCE, a aussi reculé, en passant de 3.9% à 3.4%.

Mais pour autant, une guerre commerciale pourrait raviver la pression inflationniste si des mesures de représailles sont prises par l’UE. Mais cette hausse pourrait n’être que temporaire, car l’impact serait tellement négatif sur la croissance qu’il annihilerait à plus long terme l’effet inflationniste.

Selon Christine Lagarde une guerre commerciale pourrait réduire d’un demi pour cent la croissance économique de l’UE, ce qui est énorme quand on sait que la croissance l’année passée a été de 0.9%

Ces chiffres sont venus renforcer le scénario d’une baisse de 0.25% des taux lors de la réunion de la BCE le 17 avril prochain, et, en fonction des annonces ce soir, la probabilité pourrait encore augmenter.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance