mer. 27 mai 2026

11:42

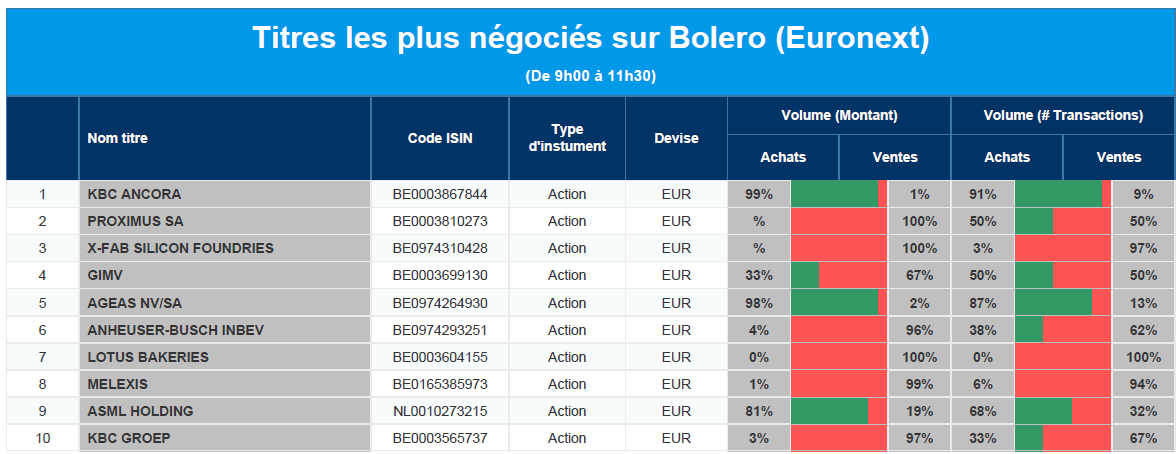

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC Ancora, Proximus, XFab, Gimv, Ageas, Anheuser-Busch Inbev, Lotus Bakeries, Melexis, ASML Holding et KBC Groep.

9:36

Actualités des entreprises du Benelux

- Inventiva publie une solide position de trésorerie et s'attend à des résultats d'études significatifs

- Akzo Nobel rejette une offre publique d'achat et préconise une fusion avec Axalta

- MaaT Pharma voit ses liquidités diminuer et travaille à la réévaluation de ses médicaments

- Gimv réalise un rendement solide et renforce son bilan

- Care Property Invest obtient une notation de qualité et améliore son profil de financement

- Heijmans remporte un important contrat de rénovation pour un projet de prison

9:34

Actualités des entreprises européennes

- Ferrari fait un pas controversé vers l'électrification avec la Luce électrique.

- Aroundtown annonce une forte baisse de ses bénéfices en raison de la hausse des coûts de financement

- Capgemini accélère ses plans de croissance en mettant l'accent sur l'intelligence artificielle

- Stellantis examine les options pour l'architecture des futurs modèles Alfa Romeo.

- Airbus subit des retards de livraison en raison des tensions avec la Chine.

- BP licencie son président suite à de graves problèmes de gouvernance.

- Pernod Ricard conteste une réclamation fiscale en Inde après des allégations de sous-évaluation.

9:33

Actualités des entreprises américaines

- Eli Lilly renforce sa position dans le domaine des vaccins grâce à trois acquisitions

- Apple et Google s'opposent à la loi canadienne sur le chiffrement

- Dropbox annonce un changement de PDG et mise davantage sur l'IA.

- Lululemon négocie l'influence de son fondateur sur le conseil d'administration.

- Micron profite de la demande en matière d'IA et voit son objectif de cours fortement relevé.

- Meta doit laisser passer le procès sur l'addiction à Instagram.

- SpaceX subit la pression du Pentagone au sujet de la tarification de Starlink.

- Paramount négocie l'acquisition de Warner Bros Discovery.

- Nvidia investit massivement à Taïwan avec un nouveau siège social.

9:32

Actualités des entreprises asiatiques

- SK Hynix atteint une valeur de marché record de plus de 1,12 billion de dollars

- Samsung Electronics investit 1,5 milliard de dollars dans une usine de test de puces au Vietnam

- Xiaomi voit son bénéfice net chuter fortement en raison de coûts plus élevés.

8:51

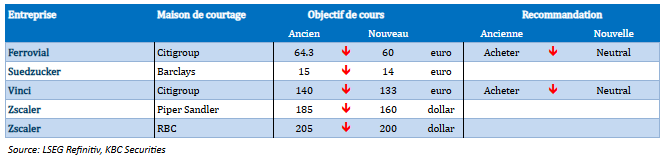

Nouvelles recommandations pour les actions

Publication : le 27 mai 2026 à 8h50

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.