mar. 26 mai 2026

14:13

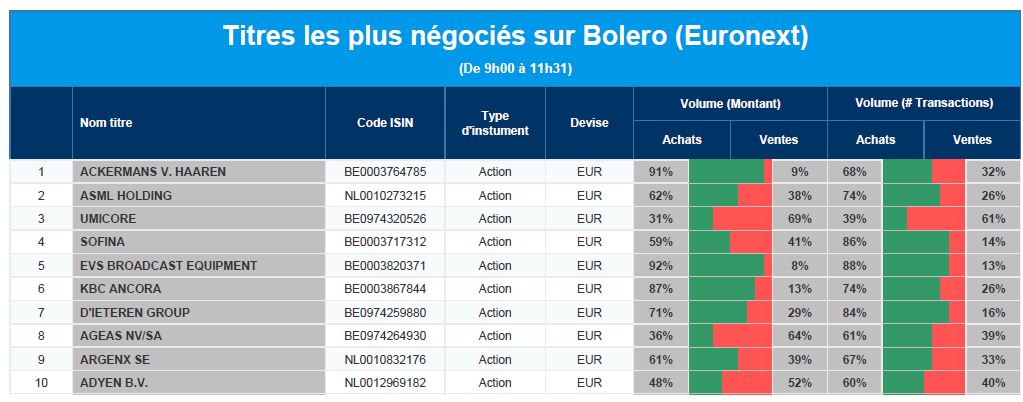

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Ackermans V. Haaren, ASML Holding, Umicore, Sofina, EVS, KBC Ancora, D'Ieteren Group, Ageas, Argenx et Adyen.

10:06

Actualités des entreprises du Benelux

- Delivery Hero rejette l'offre de rachat d'Uber, ce qui alimente la guerre des enchères

- Onward Medical accélère le déploiement commercial avec de fortes ventes de systèmes ARC-EX.

- Prosus cherche à supprimer l'engagement de vente de Delivery Hero auprès de la Commission européenne.

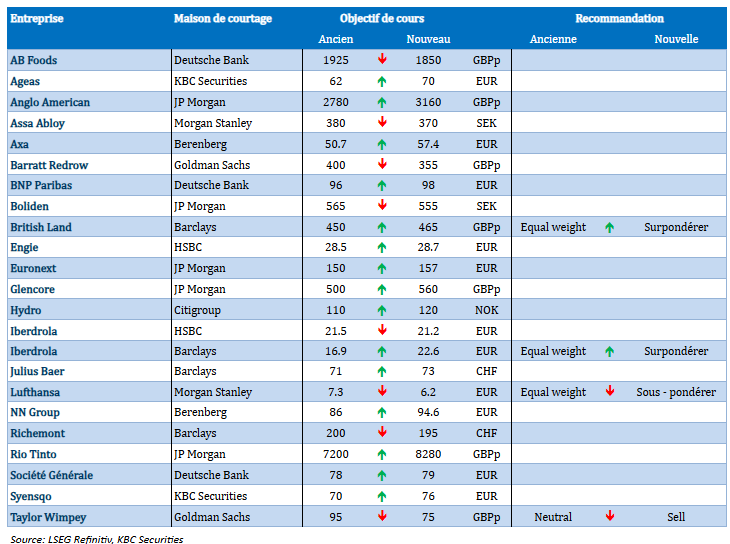

- KBC Securities relève l'objectif de cours de Syensqo.

- KBC Securities relève l'objectif de cours d'Ageas après de solides performances et une expansion stratégique.

9:55

Actualités des entreprises européennes

- Kinnevik nomme un nouveau PDG.

- CSG acquiert le fabricant polonais de câbles DOMAR MS pour renforcer sa branche défense

- Vattenfall fournit de l'électricité pour un grand projet de centre de données d'intelligence artificielle en Norvège.

- Kingfisher voit son chiffre d'affaires augmenter légèrement mais reste prudent quant à la demande du marché.

- Novo Nordisk obtient un avis favorable pour la première pilule amaigrissante en Europe.

- Schneider Electric s'attend à une forte croissance des activités liées aux centres de données en Inde.

- Eni entame une nouvelle phase d'investissement pour le projet Baleine en Côte d'Ivoire.

- Ryanair n'a pratiquement plus de dettes après avoir remboursé sa dernière obligation.

- Ferrari lance son premier modèle électrique avec la "Luce".

9:52

Actualités des entreprises américaines

- Walmart accélère sa réorganisation et remplace ses cadres supérieurs afin de se concentrer davantage sur le commerce électronique et la technologie

- Nvidia voit des opportunités de croissance sur le marché des processeurs et accélère ses investissements dans les plateformes d'IA.

- Alphabet risque une amende de l'UE et entame des discussions sur l'adaptation des services Google dans le cadre de la loi sur les marchés numériques.

- Lantheus envisage une vente après l'offre publique d'achat de Curium Pharma.

- Boeing gagne un procès sur le 737 MAX et réfute les accusations de fraude de LOT.

9:49

Actualités des entreprises asiatiques

- Un conflit interne éclate chez Samsung Electronics à propos d'un accord de prime inégal

- Pine Labs affiche son premier bénéfice annuel et profite de la croissance des paiements numériques

9:04

Nouvelles recommandations pour les actions

Publication : le 26 mai 2026 à 9h04

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.