jeu. 13 févr. 2025

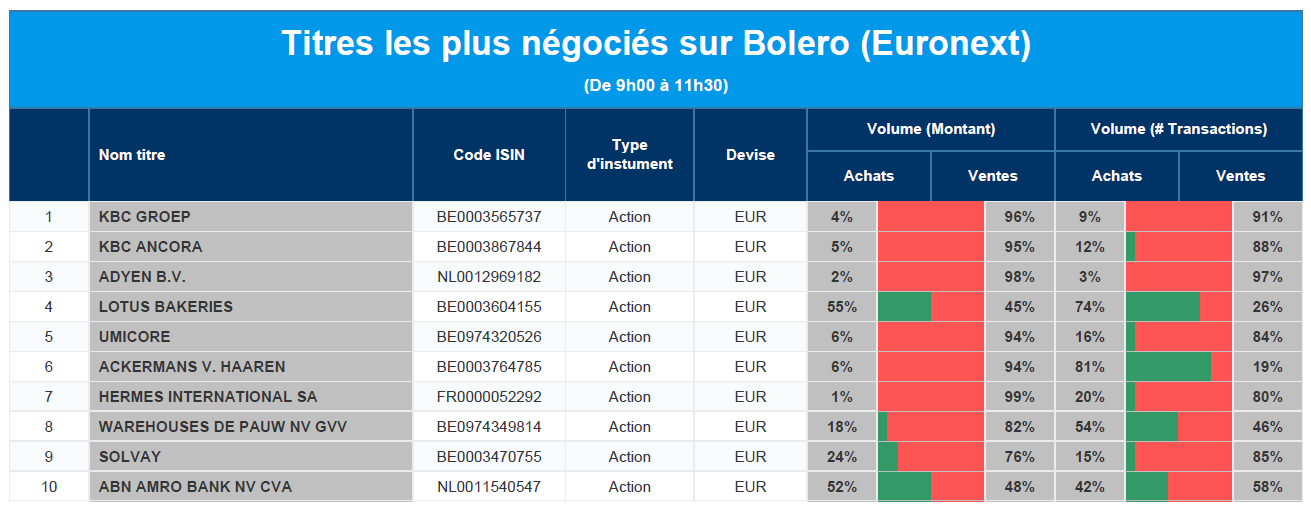

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, KBC Ancora, Adyen, Lotus Bakeries, Umicore, Ackermans & van Haaren, Hermes, WDP, Solvay, ABN Amro.

Actualités des entreprises du Benelux

- La banque privée Delen (Ackermans & van Haaren) réalise une nouvelle acquisition aux Pays-Bas.

- Saverex (Exmar) : offre d'achat conditionnelle de 11,5 euros par action.

- DSM-Firmenich affiche de bons résultats.

- KBC récompense les investisseurs avec un dividende élevé.

- Alfen a de faibles perspectives pour 2025.

- Les prix élevés de l'huile de palme compensent la baisse des volumes de production chez Sipef.

- Materialise ouvre un centre d'aviation à Delft, aux Pays-Bas.

- KBC Securities revoit à la baisse l'objectif de cours de Galapagos.

- Arcadis a enregistré une croissance organique de 4,5 % de son chiffre d'affaires net pour 2024.

- Un nouveau trimestre solide pour Flow Traders.

- Baisse des volumes traités à Adyen.

- Le carnet de commandes de BAM augmente de 33 %.

Actualités des entreprises européennes

- Nestlé dépasse ses estimations de ventes de produits biologiques et prévoit une marge plus faible en 2025.

- Le bénéfice d'exploitation d'EssilorLuxottica a augmenté de 9,4 % l'an dernier.

- Michelin : baisse des volumes de ventes en 2024, ralentissement en Europe.

- Commerzbank supprime 3 900 emplois, principalement en Allemagne, pour faire face à UniCredit.

- Thyssenkrupp relève ses perspectives en matière de flux de trésorerie disponible.

- Siemens affiche un bénéfice supérieur aux prévisions malgré la faiblesse de l'automatisation des usines.

- Le bénéfice de base ajusté de Douglas augmente mais reste en deçà des attentes.

- Finnair dépasse les attentes au quatrième trimestre et revoit à la hausse ses prévisions de recettes pour 2025.

- La société britannique RELX annonce une hausse de 10 % de ses bénéfices.

- Barclays fixe de nouveaux objectifs de performance.

Actualités des entreprises américaines

- La compagnie pétrolière Chevron licencie jusqu'à 20 % de ses effectifs mondiaux.

- Cisco Systems revoit à la hausse ses prévisions de recettes annuelles.

- Reddit n'a pas répondu aux attentes du marché en ce qui concerne le nombre de visiteurs uniques actifs quotidiens.

- Robinhood voit ses revenus basés sur les transactions augmenter de 236 %.

- Le producteur de lithium Albemarle affiche des bénéfices grâce à des réductions de coûts.

Actualités des entreprises asiatiques

- La division des jeux vidéo de Sony affiche de bonnes performances.

- Nissan et Honda mettent officiellement fin à leurs négociations de fusion.

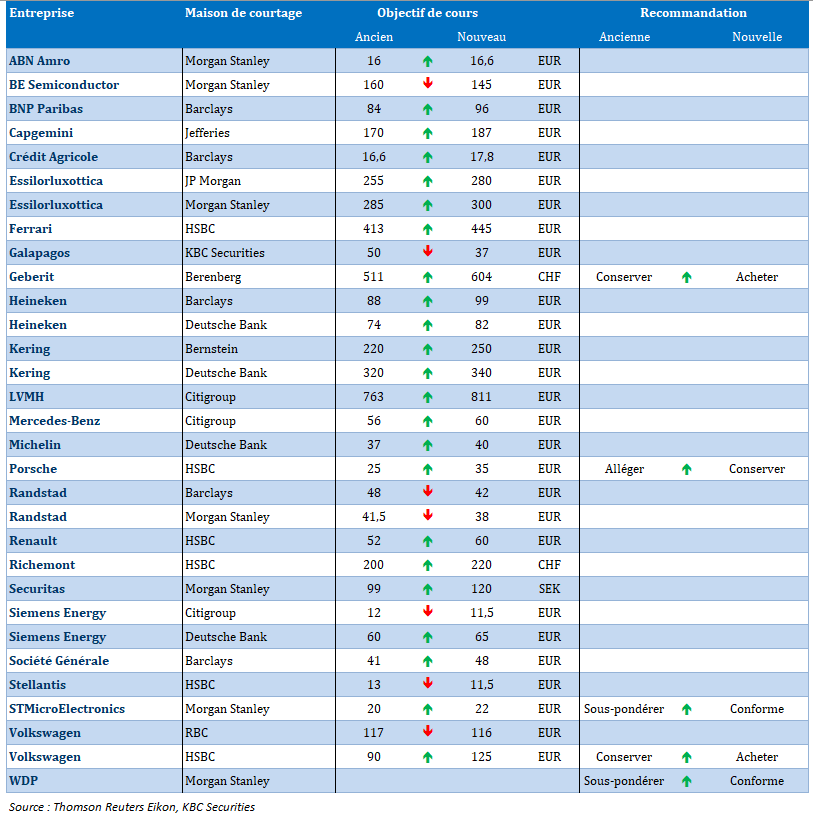

Nouvelles recommandations pour les actions

Publication : le 13 février 2025 à 9h26

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La FED ne va vraiment pas se presser »

Les chiffres d’inflation aux États-Unis sont venus confirmer que la poursuite de la détente monétaire de la part de la FED n’aura pas lieu tout de suite, confirmant les propos de Powell.

Inflation américaine

L’inflation s’est accélérée d’un mois à l’autre, avec une hausse de 0,5 %, soit un taux annuel qui est passé de 2,9 % à 3 % en janvier. L’inflation sous-jacente a connu une hausse de 0,4 % d’un mois à l’autre, soit un taux annuel qui a progressé de 3,2 % à 3,3 %.

Il n’en fallait évidemment pas plus pour que certains commencent à tabler sur une baisse des taux qui n’interviendrait pas avant le mois de septembre.

Powell qui s’exprimait juste après la publication de ces chiffres estime « nous sommes proches de (la cible de) l’inflation, mais nous n’y sommes pas encore. Les chiffres de l’inflation publiés aujourd’hui (…) disent la même chose. Nous avons fait de grands progrès (…) mais nous n’y sommes pas encore tout à fait ».

Et de rajouter « nous voulons maintenir une politique restrictive pour l’instant ».

Ces chiffres, ainsi que les propos de Powell, ont provoqué une hausse des rendements obligataires, car alors que l’inflation montre des signes de velléité de repartir à la hausse, de nouveaux tarifs douaniers risquent d’encore accentuer cette hausse.

Recul du dollar

Assez curieusement, si on se focalise uniquement sur le fait que la FED risque fort de remettre à bien plus tard sa prochaine baisse de taux, compte tenu de la hausse des taux obligataires, le dollar aurait dû se renforcer, et il n’en est rien (le graphique reprend l’évolution du dollar par rapport à un panier de devises).

Ce recul du dollar, ainsi que la hausse des bourses asiatiques et des futures en Europe, tient aux espoirs d’un accord de paix entre l’Ukraine et la Russie, même si ce dernier se fera sans l’aval des Européens.

La chute de plus de 2 % du prix du baril s’explique pour les mêmes raisons, même si les réactions semblent exagérément optimistes.

De ce que l’on sait, l’accord comprendraient des engagements de la part des Ukrainiens à ne pas demander l’adhésion à l’OTAN et à céder des territoires, mais sans réels engagements de la part de la Russie.

Par contre, le dollar s’est renforcé par rapport au yen, ce qui explique la hausse du Nikkei, Nikkei qui a été mis sous pression depuis le début de l’année à cause de la remontée des taux par la BOJ, et par effet de ricochet de la hausse du yen.

Alors que les élections approchent

En effet, c’est dans 10 jours que se tiendront les élections en Allemagne, et compte tenu du contexte économique interne et internationale, elles seront cruciales.

Dans ce contexte, il faut s’arrêter sur les propos de Joachim Nagel, le président de la Bundesbank.

Il est d’abord revenu sur le taux neutre, dont j’ai déjà parlé ces derniers jours, pour en minimiser l’importance, arguant qu’il n’était pas très utile étant donné l’incertitude quant à son niveau exact.

N’empêche, pour lui « plus nous nous rapprochons du taux neutre, plus il devient approprié d’adopter une approche graduelle ». Pour rappel, selon l’étude de la BCE, le taux neutre se situerait entre 1,75 % et 2,25 %, mais cette fourchette se doit d’être prise avec beaucoup de prudence étant donné les incertitudes qui entourent les modèles de prévision.

Il a mis en garde sur les attentes actuelles des marchés sur la poursuite de la baisse des taux de la part de la BCE, sans pour autant ferme la porte, en déclarant « nous ne devrions pas être trop optimistes au moment de la prochaine décision sur les taux ».

Plus fondamental, Nagel, a indiqué que la Bundesbank souhaitait une révision du fameux frein à l’endettement, car sans cela, il existe un « risque élevé » de perte supplémentaire de compétitivité économique, a-t-il déclaré.

« Je pense que le frein à l’endettement fiscal devrait être réformé » et pour lui il ne faut pas se contenter de petits changements.

Dans un entretien accordé à Reuters par Boris Vujcic, gouverneur de la Banque centrale croate, publié ce matin, ce dernier abonde dans le même sens que Nagel, en faisant référence aux attentes des marchés, qui tablent sur trois baisses de taux, a déclaré « compte tenu des informations dont nous disposons aujourd’hui et du fait que l’inflation évolue conformément à nos prévisions, ces attentes ne sont pas déraisonnables. Mais comme je l’ai dit, nous approchons d’une période critique. Pour que ces réductions de taux se concrétisent, nous devons observer un ralentissement de l’inflation de base et de l’inflation des services. Les trois prochains mois seront donc très instructifs en termes de données économiques ».

Dans cet entretien, il revient sur le taux neutre et ce qu’il en dit est, je trouve, amusant. Vujcic déclare en effet « le taux neutre est un bon concept théorique, car il permet de réfléchir à l’économie et à l’impact de la politique monétaire. Mais ce concept n’est pas le moteur de l’élaboration des politiques. Nous ne vivons pas dans un monde où nous pouvons affirmer avec une certitude absolue où se trouve le taux neutre et fixer un calendrier pour y parvenir. La neutralité est à la fois incertaine et changeante ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances