lun. 10 févr. 2025

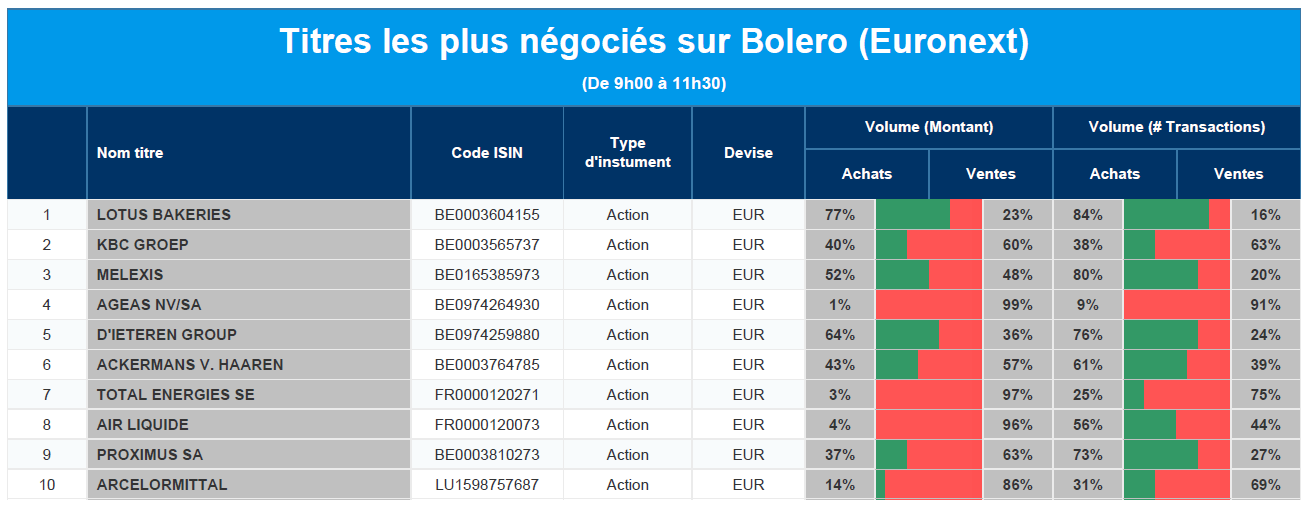

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotus Bakeries, KBC, Melexis, Ageas, D'Ieteren, Ackermans & van Haaren, TotalEnergies, Air Liquide, Proximus, ArcelorMittal.

Actualités des entreprises du Benelux

- KBC Securities revoit à la baisse l'objectif de cours de Melexis.

- NX Filtration affiche une perte nette moins importante.

- UCB construit un nouveau centre de recherche à Braine-l'Alleud.

- Le CEO de Proximus part pour Vodafone.

- KBC Securities relève l'objectif de cours pour Ahold Delhaize.

Actualités des entreprises européennes

- Le nouveau CEO de Nokia est un cadre supérieur d'Intel.

- Poste Italiane envisage d'investir dans Telecom Italia.

- SEAT, filiale de Volkswagen, annonce des licenciements si la politique tarifaire européenne reste inchangée.

- Pernod Ricard envisage de racheter la marque de champagne G.H. Mumm.

- Le groupe Gaztransport et Technigaz cherche un nouveau CEO.

Actualités des entreprises américaines

- Expedia affiche des résultats meilleurs que prévu.

- Doximity a vu son chiffre d'affaires augmenter au dernier trimestre.

- Bill Holdings a fait moins bien que prévu par Wall Street.

- E.l.f. Beauty a revu à la baisse ses prévisions pour l'année fiscale.

- Monolithic Power Systems annonce un programme de rachat d'actions de 500 millions de dollars.

- Grand Theft Auto VI de Take-Two Interactive Software sortira cet automne.

- Affirm a obtenu de meilleurs résultats que prévu.

- Pinterest a vu ses ventes augmenter de 18 %.

- Cloudflare a dépassé les estimations des analystes au quatrième trimestre.

Actualités des entreprises asiatiques

- Sony dédommage les utilisateurs de Playstation après une panne.

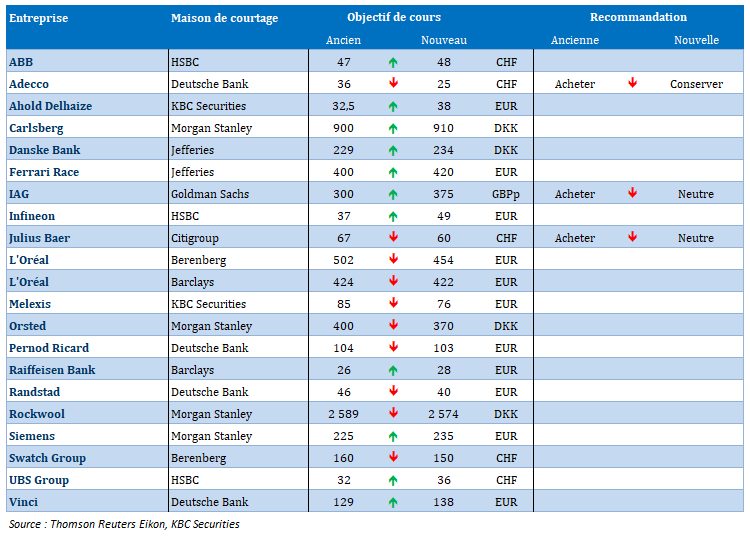

Nouvelles recommandations pour les actions

Publication : le 10 février 2025 à 9h34

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La baisse des taux aux Etats-Unis s’éloigne »

Pour le moment, les indicateurs publiés aux États-Unis éloignent chaque fois un peu plus la probabilité d’une baisse des taux de la part de la FED.

Chiffres du chômage

Derniers en date, les chiffres du chômage qui ont été publiés vendredi. Même si les créations d’emploi ont été plus faibles que prévu, ces chiffres sont venus renforcer le sentiment que la FED ne devait pas se précipiter pour encore réduire ses taux.

L’économie américaine a créé 143 000 emplois en janvier contre 307 000 en décembre, chiffre revu à la hausse, ce qui vient un peu compenser la faiblesse des créations en janvier. Mais surtout, le taux de chômage est passé de 4,1 % à 4 %, ce qui confirme que le marché de l’emploi ne montre pas de signe de faiblesse.

Mais ce qui devrait encore plus pousser la FED à attendre, c’est la hausse mensuelle de 0,5 % du salaire horaire moyen contre 0,3 % en décembre, soit un taux annuel qui est resté inchangé à 4,1 %.

Après ces chiffres, le président de la FED de Minneapolis, Neel Kashkari, a déclaré « je ne vois pas pourquoi nous devrions maintenir les taux à leur niveau actuel si nous voyions vraiment l’inflation baisser ». Mais d’ajouter, « pour l’instant, cependant, la FED peut maintenir ses taux jusqu’à ce que les tarifs douaniers, l’immigration et la politique fiscale soient plus clairs ».

Et justement à propos de clarification, Trump a déclaré, dimanche, qu’il introduirait de nouveaux droits de douane de 25 % sur toutes les importations d’acier et d’aluminium aux États-Unis.

Selon les données de l’American Iron and Steel Institute, les principales sources d’importation d’acier des États-Unis sont le Canada, le Brésil et le Mexique, suivis de la Corée du Sud et du Vietnam.

Les frasques de Trump érodent sérieusement le moral des consommateurs américains comme le montre l’enquête de l’Université de Michigan. En effet, l’indice a chuté d’un mois à l’autre pour atteindre son niveau le plus bas depuis sept mois, et dans le même temps, les attentes en matière d’inflation ont grimpé en flèche, les ménages craignant qu’il ne soit trop tard pour éviter les effets négatifs sur leur pouvoir d’achat des menaces de droits de douane de Trump.

Ils estiment que l’inflation au cours de l’année à venir atteindrait 4,3 %, le taux le plus élevé depuis novembre 2023, contre 3,3 % le mois dernier, et pour les cinq prochaines années, ils prévoient une inflation de 3,3 %, la plus élevée depuis juin 2008, contre 3,2 % en janvier.

Très faible en comparaison

L’inflation en Chine a progressé, mais demeure encore extrêmement faible en comparaison de celle observée en Europe ou aux États-Unis.

Elle a été de 0,5 % en janvier, soit son niveau le plus élevé en cinq mois, contre 0,1 % en décembre. L’inflation de base, qui exclut les prix volatils de l’alimentation et du carburant, a augmenté de 0,6 % en janvier, contre 0,4 % le mois précédent.

Mais la déflation menace toujours avec des prix à la production toujours en territoire négatif qui affichent en janvier une baisse de 2,3 %.

La montagne a accouché d’une souris

La BCE a publié, vendredi, son étude sur le fameux taux neutre, dont j’ai parlé jeudi passé.

Force est de constater que nous sommes restés sur notre faim. Il faut dire que les premiers mots de la publication ont déjà donné le ton : « les estimations du taux d’intérêt naturel, ou r*, révèlent des tendances qui revêtent une importance fondamentale pour la politique monétaire, mais elles sont soumises à d’importantes mises en garde ».

Et les conclusions sont du même acabit, « les incertitudes inhérentes ainsi que les lacunes conceptuelles limitent l’utilité des estimations disponibles du taux naturel pour la conduite de la politique monétaire en temps réel. En raison des multiples types d’incertitude et de l’accent mis sur l’instrument des taux d’intérêt à court terme – par opposition à des mesures plus larges des conditions de financement, qui peuvent avoir un impact plus important sur la dépense – l’utilité de r* en tant qu’indicateur pour soutenir l’étalonnage de l’orientation de la politique monétaire est fortement limitée, ce qui rend difficile son utilisation en tant que norme de fixation des taux lors des réunions de politique monétaire. De nombreux modèles utilisés ne considèrent pas r* comme une stabilisation de l’inflation conforme à l’objectif, mais comme une simple indication des niveaux vers lesquels les taux d’intérêt gravitent à long terme ».

L’étude constate que « les estimations du r* nominal à partir de l’intervalle le plus récent se situent entre 1¾ % et 2¼ %. Compte tenu des incertitudes d’estimation mises en évidence dans cet encadré, ces fourchettes doivent être considérées comme purement indicatives ».

La BCE dispose d’encore une marge de manœuvre pour baisser ses taux, mais il est évident que le contexte politique et les relations commerciales vont peser dans ses prochaines décisions, plus que ce fameux taux neutre.

Et elle devra aussi tenir compte de l’état de l’économie en zone euro qui demeure préoccupante, en particulier en Allemagne.

Si les exportations allemandes ont augmenté en décembre de 2,9 %, par contre, la production industrielle a chuté plus que prévu en décembre, diminuant de 2,4 % par rapport au mois précédent.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances