ven. 7 févr. 2025

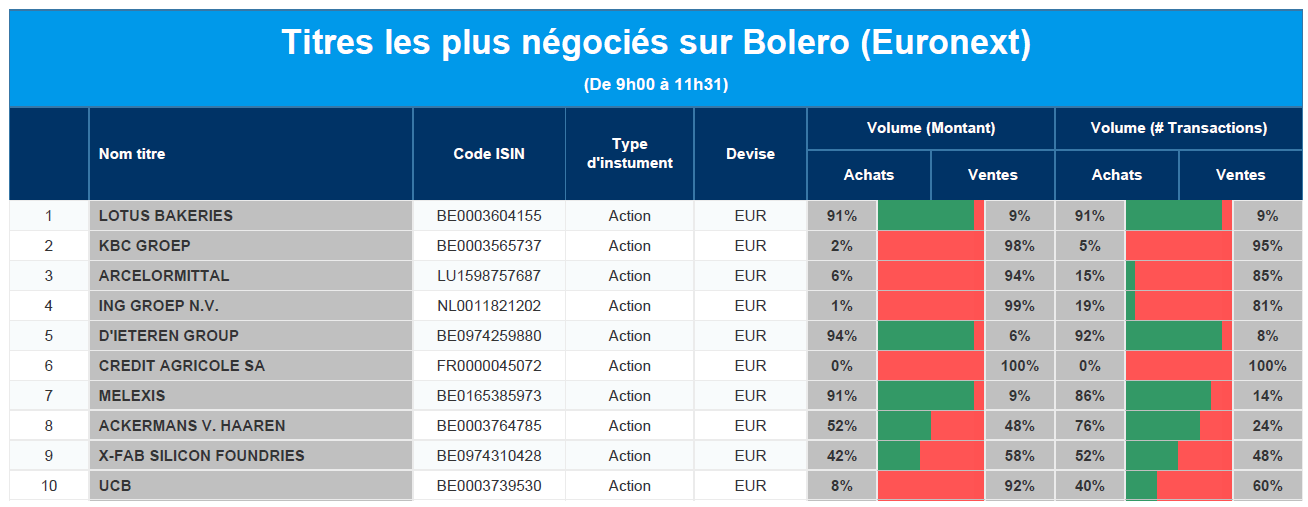

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotus Bakeries, KBC, ArcelorMittal, ING, D'Ieteren, Crédit Agricole, Melexis, Ackermans & van Haaren, X-Fab, UCB.

Actualités des entreprises du Benelux

- Quest for Growth voit la valeur nette de ses stocks augmenter en janvier 2024.

- KBC Securities revoit l'objectif de cours de X-Fab à la baisse en raison de la faiblesse de ses perspectives.

- Forte performance des alliages spéciaux d'Aperam.

- Orange Belgique a réussi à dépasser les attentes pour 2024.

- IBA signe une lettre d'intention avec Framatome pour développer le réseau At-211.

- Titan Cement annonce le prix de ses actions américaines.

Actualités des entreprises européennes

- Le constructeur italien de camions et d'autobus Iveco envisage de se séparer de sa division défense.

- Le constructeur suédois Skanska entrevoit une reprise progressive du marché de la promotion immobilière.

- Iliad envisage de fusionner avec Telecom Italia.

- La banque espagnole Sabadell fait plaisir à ses actionnaires en évitant le rachat par BBVA.

- Le producteur norvégien d'engrais Yara International reste en deçà des attentes.

- La Danske Bank enregistre des bénéfices records.

Actualités des entreprises américaines

- Amazon dépasse les estimations de son chiffre d'affaires trimestriel, mais la croissance de l'informatique dématérialisée reste à la traîne.

- Faibles perspectives pour 2025 chez Ford Motor.

- Les résultats d'Eli Lilly dépassent les attentes.

- Lyft s'associe à Amazon pour l'intelligence artificielle.

- Ralph Lauren a publié des résultats solides.

- Pinterest prévoit des bénéfices plus élevés que prévu.

- Le fabricant de camions électriques Nikola s'apprête à déposer le bilan dixit The Wall Street Journal.

- Altus Power accepte d'être racheté par une partie de TPG.

- Honeywell International va se scinder en trois sociétés indépendantes.

- Skyworks solutions annonce le départ de son président-directeur général Liam Griffin.

- Les bénéfices de Yum Brands dépassent les estimations des analystes.

- Les résultats de Molina Healthcare sont inférieurs aux attentes.

- Helmerich & Payne a enregistré des résultats trimestriels décevants.

- Le bénéfice de ConocoPhillips dépasse les attentes au quatrième trimestre grâce à une production plus élevée.

Actualités des entreprises asiatiques

- Nippon Steel poursuivi par des consommateurs américains au sujet de l'acquisition de US Steel.

- Nissan ouvert à de nouveaux partenaires après l'échec de l'accord avec Honda.

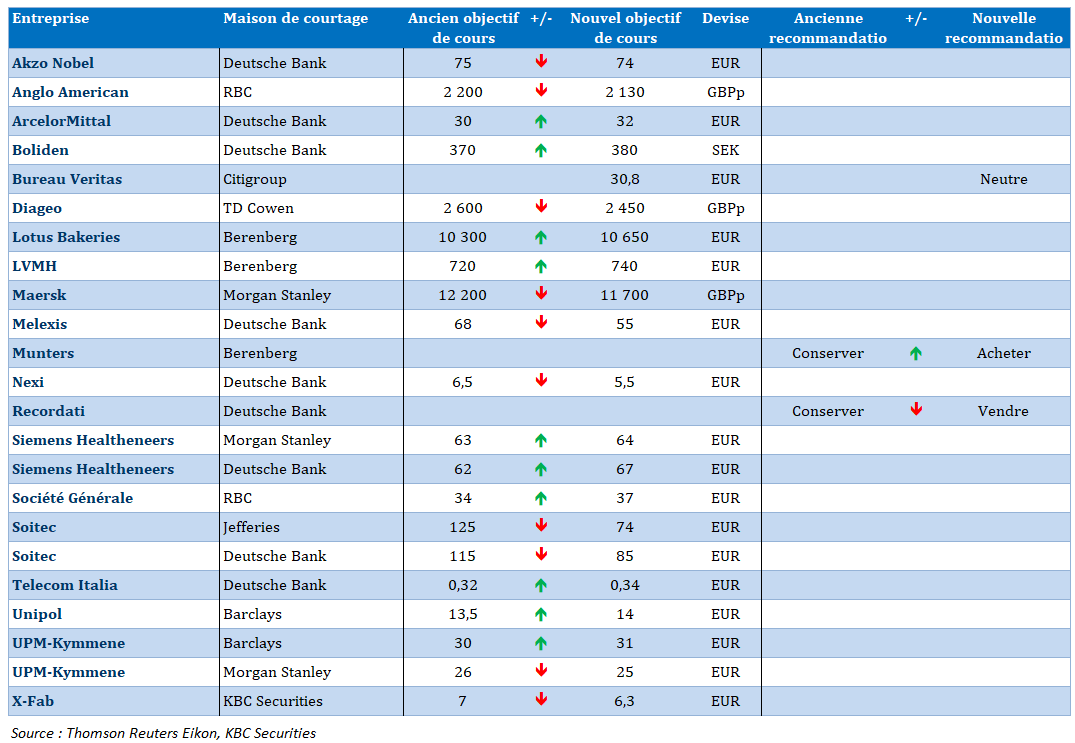

Nouvelles recommandations pour les actions

Publication : le 7 février 2025 à 9h16

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les Banques centrales assouplissent tant qu’elles peuvent encore »

Malgré une révision à la hausse de l’inflation, la Banque d’Angleterre a réduit son taux de 0,25 %, et devrait encore agir cette année.

Réduction de taux

Si la baisse de 0,25 % était attendue, ce qui a ramené le taux directeur à 4,50 %, par contre, le fait que deux membres du Comité allaient voter pour une baisse de 0,50 % a surpris.

D’autant plus, qu’un des membres n’est autre que Catherine Mann, qui avait été, jusqu’à présent, plutôt dans le camp des faucons opposés aux baisses de taux.

La suite est déjà tracée avec de nouvelles baisses à l’horizon, comme l’a déclaré le gouverneur de la Banque d’Angleterre, Andrew Bailey, la BoE « suivrait de très près l’économie britannique et les développements mondiaux et adopterait une approche graduelle et prudente pour réduire davantage les taux ».

Pour justifier cette approche, la BoE l’explique implicitement par la révision à la baisse de ses prévisions de croissance pour cette année, croissance ramenée à 0,75 %. Mais dans le même temps, elle revu légèrement à la hausse ses prévisions pour 2026 et 2027 à 1,50 % au lieu de 1,25 %.

Et c’est clairement cette dégradation de la situation en 2025 qui l’a poussé à agir, alors que dans le même temps, elle a revu à la hausse ses prévisions d’inflation. Elle ne s’attend pas à ce que l’inflation revienne à son objectif de 2 % avant le dernier trimestre de 2027, soit six mois plus tard que ce qu’elle prévoyait auparavant.

Selon la BoE, l’inflation devrait culminer à environ 3,7 % au troisième trimestre de cette année en raison de la hausse des prix de l’énergie et des augmentations attendues des factures d’eau réglementées et des tarifs des bus, alors que les prévisions précédentes faisaient état d’un pic de 2,8 %.

Première en cinq ans

La Banque centrale indienne a abaissé son taux directeur pour la première fois en cinq ans, ce matin, de 0,25 % pour le ramener à 6,25 %.

Cette décision, qui était attendue, a été justifiée par une croissance qui devrait être plus faible que l’année dernière et un contexte un peu moins inflationniste.

Le gouvernement indien a en effet prévu une croissance annuelle de 6,4 % pour l’année qui s’achève en mars, ce qui est inférieur à la limite inférieure de sa projection initiale, en raison de l’affaiblissement du secteur manufacturier et du ralentissement des investissements des entreprises.

Cette décision ne devrait cependant pas être suivie d’autres baisses de taux, car avec un objectif à 4 %, la Banque centrale prévoit une inflation moyenne de 4,8 % pour cette année et un niveau de 4,2 % l’année prochaine.

Cette approche prudente a permis à la roupie indienne de se reprendre très légèrement par rapport au dollar.

Poursuite

Malgré un contexte plus qu’incertain, la Banque centrale du Mexique a poursuivi son assouplissement monétaire et a réduit de 0,50 % son taux, cette fois-ci, à 9,50 %.

Et selon le communiqué, elle pourrait procéder à une réduction de même ampleur à l’avenir en raison du ralentissement de l’inflation et de la légère contraction de l’économie à la fin de l’année dernière.

Pour continuer sur le taux neutre

Le taux japonais à 2 ans continue de progresser dans la perspective d’un nouveau resserrement monétaire de la part de la BOJ, au grand détriment du Nikkei.

J’évoquais hier, longuement, la question du taux neutre, que cela soit au Japon ou ailleurs. Le FMI, dans un note publiée hier, a estimé que la BOJ était susceptible d’encore relever ses taux cette année. Et pour justifier ce constat, le FMI estime que le taux neutre du Japon se situe dans une fourchette de 1 % à 2 %, avec un point médian de 1,5 %.

Selon Nada Choueiri, directeur adjointe du département Asie-Pacifique du FMI et chef de mission pour le Japon, « notre scénario de base reste celui d’une demande intérieure de plus en plus forte, soutenue par une reprise continue de la croissance des salaires réels. Si (l’économie) évolue comme nous le prévoyons, nous voyons la BOJ continuer à mettre en œuvre des augmentations graduelles des taux directeurs ».

Et de rajouter « nous prévoyons des augmentations du taux directeur au-delà de 0,5 % d’ici la fin de l’année. Nous pensons que le taux directeur atteindra un niveau neutre d’ici la fin de l’année 2027 ».

Chiffres du chômage

La croissance de l’emploi aux États-Unis a probablement ralenti en janvier, en partie freinée par les incendies en Californie et le temps froid dans une grande partie du pays, mais elle devrait rester solide.

Le taux de chômage est en effet attendu stable à 4,1 %, et les créations d’emploi devraient être de 170 000 contre 256 000 en décembre.

Selon les estimations, les incendies à Los Angeles ont supprimé jusqu’à 25 000 emplois, principalement dans les secteurs de l’hébergement et de la restauration, ainsi que dans celui de l’entretien ménager. Les températures glaciales et les tempêtes de neige qui ont recouvert de grandes parties du pays ont probablement interrompu les travaux sur les chantiers de construction et ont eu un impact sur d’autres secteurs de l’industrie des loisirs et de l’hôtellerie, ce qui pourrait entraîner la suppression de 15 000 emplois supplémentaires.

Le salaire horaire moyen devrait augmenter de 0,3 %, soit un taux annuel de 3,8 % contre 3,9 % en décembre.

Forte hausse de la couronne

De la couronne suédoise par rapport à l’euro, après la publication d’un taux d’inflation plus élevé, qui a renforcé le scénario d’une période de statu quo monétaire.

L’indice d’inflation CPIF a progressé de 2,2 % en taux annuel en janvier, et l’indice qui exclut les prix volatils de l’énergie de 2,7 %, alors que la Banque centrale prévoyait, en décembre, une inflation globale de 1,8 % et une inflation hors énergie de 2,4 %.

Alors que la BCE devrait encore réduire ses taux lors de ses prochaines réunions, la Banque centrale suédoise pourrait bien faire l’impasse, ce qui devrait encore renforcer sa devise par rapport à l’euro.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances