mer. 1 juil. 2026

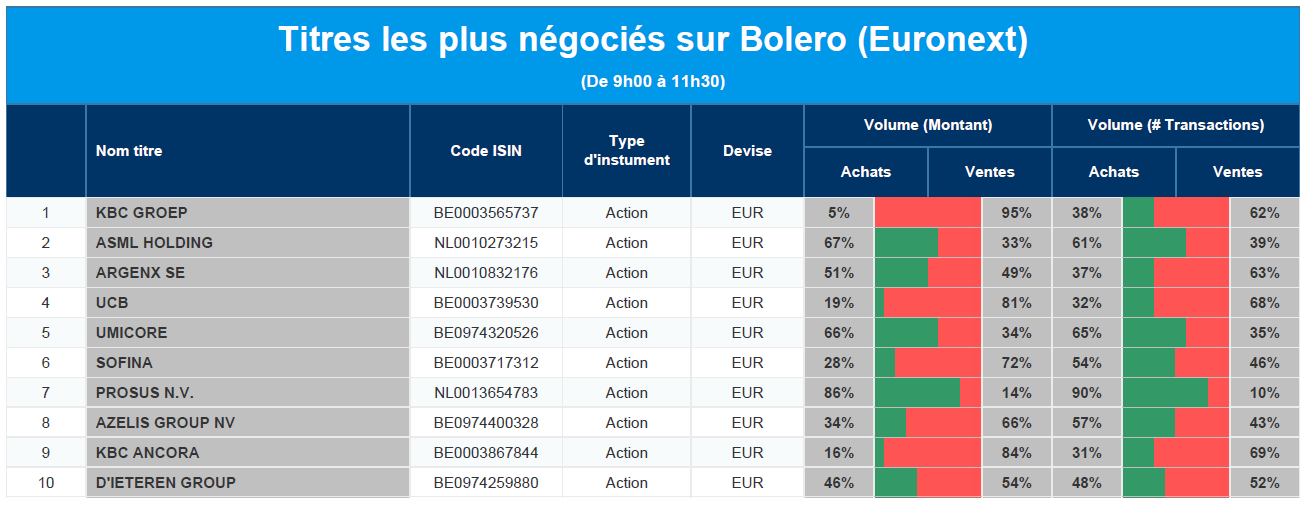

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, ASML, Argenx, UCB, Umicore, Sofina, Prosus, Azelis, KBC Ancora, D'Ieteren Group.

Actualités des entreprises du Benelux

- Aegon lance un nouveau programme de rachat d’actions de 200 millions d’euros.

- ArcelorMittal lance une deuxième série de programme de rachat d’actions.

- Basic-Fit s’étend en Allemagne avec l’acquisition de 41 clubs de fitness.

- Biotalys fait un pas en avant dans l’enregistrement américain du biofongicide EVOCA.

- Cofinimmo disparaît de la bourse.

- CTP développe un nouveau parc logistique en Hongrie.

- Montea investit 65 millions d’euros dans des sites logistiques belges.

- Le groupe Tessenderlo détient une participation minoritaire dans FMC grâce à un investissement de 400 millions de dollars.

Actualités des entreprises européennes

- Airbus remporte une importante commande de SAS pour des avions A330neo.

- Associated British Foods prévoit un bénéfice annuel plus faible malgré une évolution stable des ventes.

- BMW investit 1,7 milliard de dollars pour étendre la production de véhicules électriques aux États-Unis.

- Nestlé souhaite éliminer tous les colorants artificiels des produits du monde entier.

- Saab signe un contrat d’un milliard de dollars pour la livraison de chasseurs Gripen.

- Shell vend des actifs non stratégiques dans le golfe d’Amérique pour 1,7 milliard de dollars.

- Stellantis reconsidère les plans pour une nouvelle usine en Afrique du Sud.

Actualités des entreprises américaines

- Anthropic récupère les droits d’exportation pour les modèles d’IA après de nouveaux accords de sécurité.

- Constellation Brands dépasse les attentes de profit grâce à de fortes ventes de bière.

- Lime récolte 167 millions de dollars via une introduction en bourse aux États-Unis.

- Microsoft prévoit une nouvelle vague de licenciements dans le cadre des économies de coûts.

- Nike subit des pressions sur les ventes en raison de ses faibles performances en Chine.

- Tesla prévoit des livraisons plus élevées grâce à une forte demande en Europe.

- Visa lance un nouveau stablecoin en collaboration avec des partenaires.

Actualités des entreprises asiatiques

- PDD Holdings et AliExpress voient son modèle économique affecté par les droits d’importation européens.

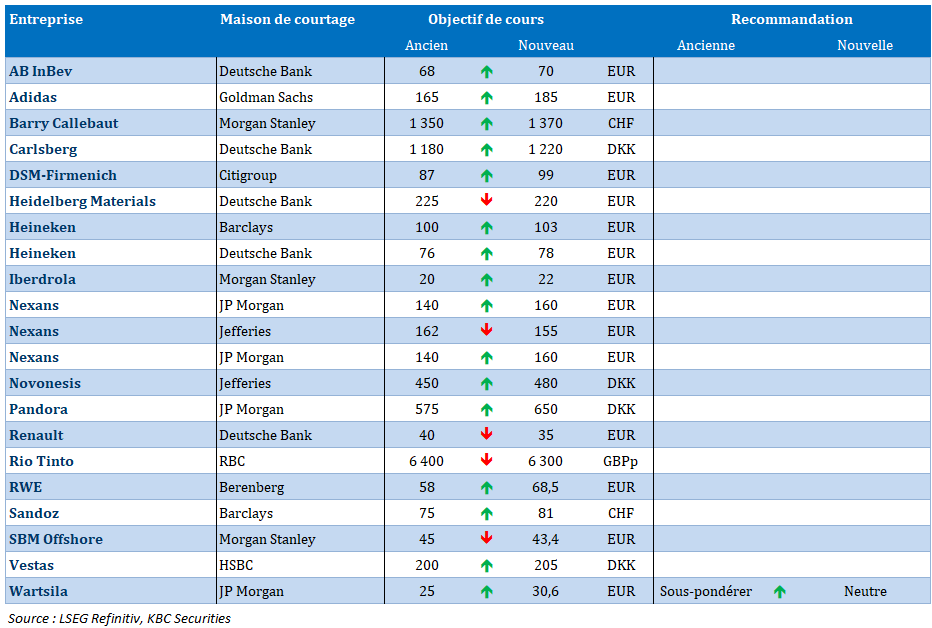

Nouvelles recommandations pour les actions

Publication : le 1er juillet 2026 à 9h42

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Quand la technologie masque les turbulences »

Heureusement qu’il y a eu la forte demande pour les produits technologiques, car cette dernière a compensé les retards de livraison liés à la guerre en Iran, et cela a été particulièrement le cas pour l’Asie.

L’un compense l’autre

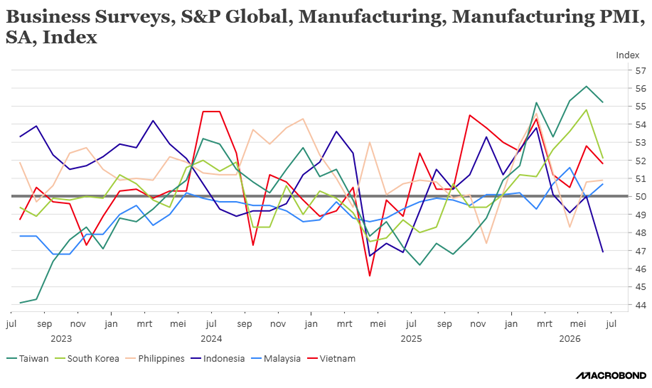

C’est ce qui ressort de la publication des indices PMI manufacturiers en Asie, la demande pour l’IA a entraîné une forte demande pour les produits technologiques, et l’Asie est particulièrement bien placée pour en profiter.

Mais, les pressions sur les prix sont toutefois restées élevées, car les pénuries d’approvisionnement et les retards dans l’expédition ont allongé les délais.

Ainsi, le PMI manufacturier au Japon est passé de 54,5 en mai à 54,8 en juin, ce qui a fait dire à Annabel Fiddes, directrice associée économie chez S&P Global Market Intelligence, « la dernière enquête PMI suggère que les fabricants japonais ont enregistré la meilleure performance trimestrielle depuis plus de 12 ans en juin. Les usines ont continué à augmenter leur production à un rythme soutenu, stimulées par une nouvelle nette amélioration de la demande des clients ».

Les nouvelles commandes ont augmenté au rythme le plus rapide depuis janvier 2022, aidées par une demande intérieure plus forte et un stockage des clients cherchant à se prémunir contre les pénuries et la hausse des prix due au conflit au Moyen-Orient. Avec comme conséquence que la pression sur les prix est restée élevée.

L’activité industrielle en Corée du Sud est également restée élevée, même si l’indice s’est inscrit légèrement en recul. Et comme le montre le graphique, c’est le cas dans la majorité des autres pays asiatiques, le recul étant lié à la guerre en Iran et ses conséquences sur les prix et les problèmes d’approvisionnement.

Et le constat est le même en Chine, avec un indice PMI manufacturier qui est passé de 51,8 à 51,7 en juin.

Pour revenir deux minutes sur la Corée du Sud, ses exportations ont augmenté de 70,9 % en juin par rapport à l’année précédente contre une hausse de 53,4 % en mai, soit la plus forte hausse annuelle depuis octobre 1978. Les exportations de semi-conducteurs ont bondi de 199,5 %.

Les exportations vers la Chine et les États-Unis ont augmenté respectivement de 92,1 % et 78,6 %, tandis que celles vers l’Union européenne ont augmenté de 31,8 %.

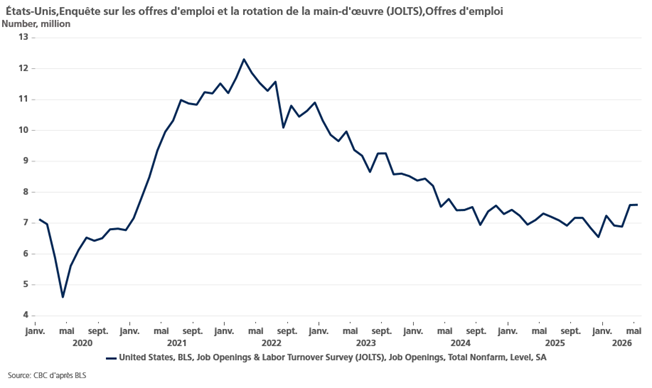

Marché de l’emploi stable

C’est ce que devrait indiquer les chiffres sur le marché de l’emploi aux Etats-Unis, qui seront publiés demain.

Et c’est ce qui est ressorti de la publication de l’indice JOLTS, qui indique les offres d’emploi.

Il y avait 1,04 emploi pour chaque chômeur en mai, peu de changement par rapport à avril, mais en hausse par rapport à 1,01 l’an dernier. Les offres d’emploi avaient augmenté de 9.000 pour atteindre 7,594 millions au dernier jour de mai.

Un point d’attention est le fait que les offres d’emploi ont chuté de 115 000 dans le secteur de la santé et de l’assistance sociale, l’un des principaux piliers de la croissance de l’emploi.

Ce qui devrait se refléter demain dans le chiffre des créations d’emplois qui sont attendues à 110 000 contre 172 000 en mai.

Ces chiffres semblent indiquer un marché de l’emploi stable et dès lors qui ne doit pas être un sujet de préoccupation pour la FED, qui peut se concentrer sur son deuxième mandat, l’inflation.

Mais comme dans un safari, on peut admirer la faune et la flore, mais il faut toujours rester vigilant car le danger peut surgir n’importe quand et de n’importe où.

Et le danger pour la FED c’est l’inflation trop élevée, comme l’a souligné la présidente de la FED de Cleveland, Beth Hammack.

Elle a déclaré « nous avons une inflation trop élevée et elle l’est depuis cinq ans. Quand je regarde la politique, si cela continue, cela pourrait signifier que nous aurons besoin de taux d’intérêt plus élevés pour ramener l’inflation à l’objectif ».

Pour autant, elle ne s’est pas exprimée sur le calendrier de la hausse, soulignant que « je garde l’esprit ouvert en entrant à chaque réunion. Je pense que chaque réunion est en direct, et il est important d’examiner les données et de voir où cela nous mène ».

Mais elle a clairement laissé la porte ouverte à une hausse en terminant ses propos sur le constat que « je ne vois pas beaucoup de retenue dans l’économie, je n’entends pas de ces entreprises dire que les taux d’intérêt ou les écarts de crédit sont une raison pour laquelle elles freinent l’investissement et la croissance « .

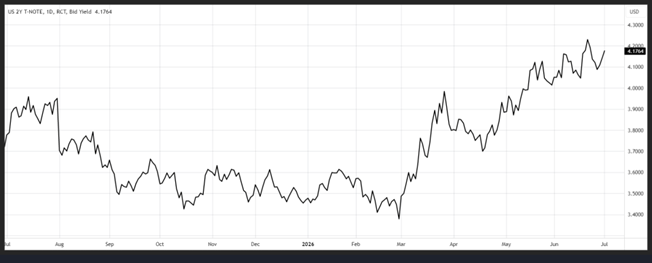

Ces propos et les chiffres sur le marché de l’emploi ont entraîné une petite remontée des rendements obligataires aux États-Unis, en particulier sur celui à deux ans.

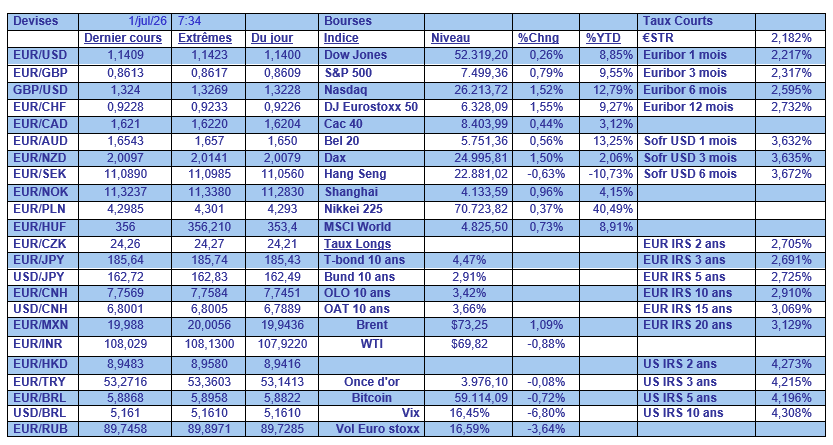

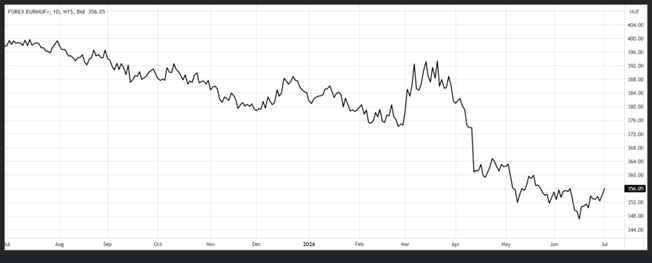

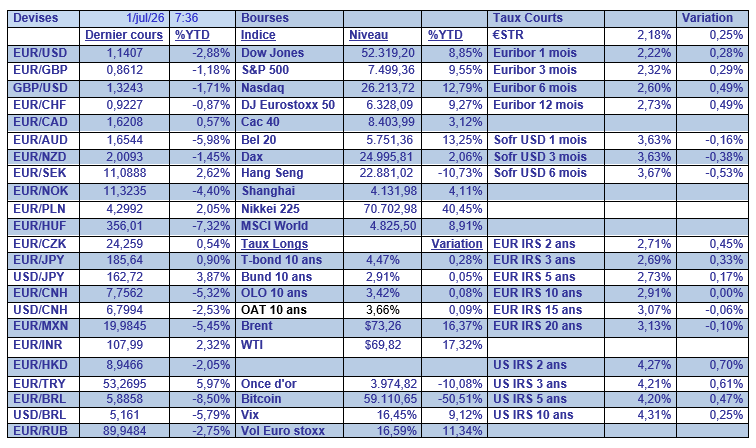

Dans le tableau mensuel, il faut pointer quand même la très forte correction de l’or, comme déjà évoqué durant le mois, et celle aussi du Bitcoin. Et sur le front des devises, la très belle performance du forint hongrois par rapport à l’euro, qui bénéficie du changement politique, ce qui devrait permettre à la Hongrie de disposer des fonds européens gelés jusqu’à présent.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances