mar. 4 févr. 2025

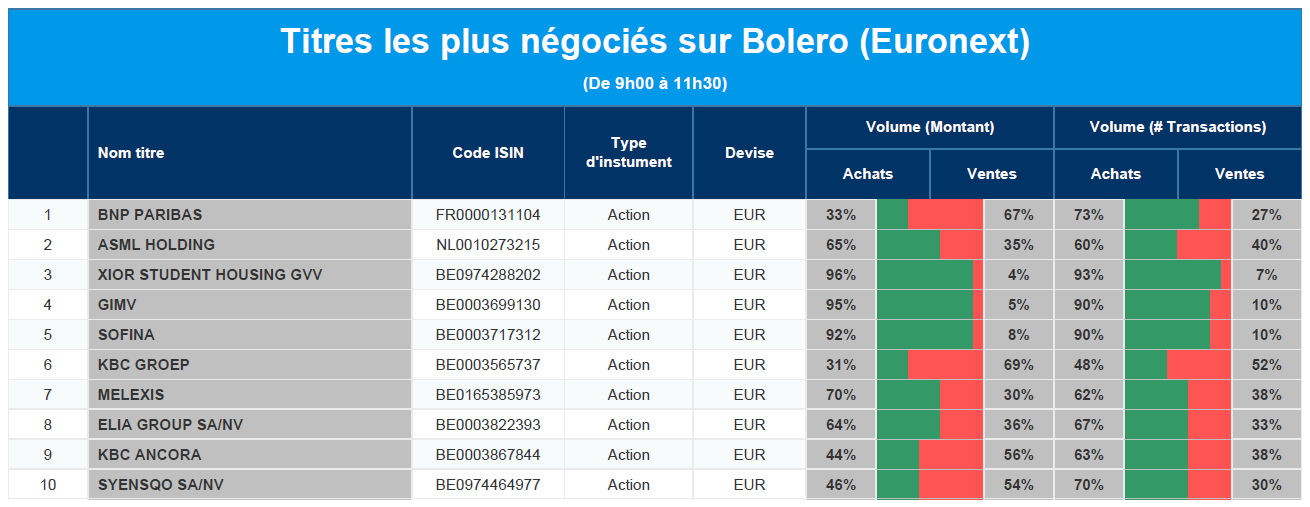

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : BNP Paribas, ASML, Xior, Gimv, Sofina, KBC, Melexis, Elia, KBC Ancora, Syensqo.

Actualités des entreprises du Benelux

- Smartphoto réalise de bonnes performances mais voit son objectif de cours réduit par KBC Securities.

- Agfa conclut un accord avec les partenaires sociaux en Belgique.

- TomTom plonge à nouveau dans le rouge.

- Fagron fait une acquisition en Espagne pour 22 millions d'euros.

- Ekopak annonce une installation WaaS réussie chez ArcelorMittal à Gand.

- ING à la recherche d'acquisitions en Allemagne, en Italie et en Espagne.

- Xior a enregistré de bons résultats grâce à la croissance des loyers et à la pleine occupation des locaux.

- La société d'éclairage Signify lance un programme de rachat d'actions annoncé.

Actualités des entreprises européennes

- Le bénéfice net du quatrième trimestre de la banque suisse UBS dépasse les attentes.

- Les actions de Volkswagen et d'autres constructeurs automobiles souffrent des tarifs douaniers de Trump.

- Stellantis remanie sa direction.

- Lufthansa veut rendre la compagnie italienne ITA Airways rentable d'ici 2025.

- Engie continue de voir une forte demande pour les projets d'énergie renouvelable aux États-Unis.

- BNP Paribas augmente son dividende et prévoit un rachat d'actions d'un milliard d'euros.

- Le fabricant allemand de puces Infineon relève ses perspectives pour 2025.

- Dassault Systèmes prévoit une plus forte croissance de son chiffre d'affaires en 2025.

- Diageo retire son objectif de croissance organique des ventes à moyen terme.

- Les actifs sous gestion d'Amundi atteignent des niveaux record.

- Novo Nordisk sous pression pour fournir plus d'informations sur le médicament contre l'obésité CagriSema.

Actualités des entreprises américaines

- Tyson Foods a annoncé des résultats meilleurs que prévu.

- Le rachat éventuel de Triumph fait grimper les actions en flèche.

- IDEXX Laboratories affiche des ventes et des bénéfices supérieurs aux prévisions.

- Owens & Minor en baisse après de mauvais chiffres.

- Paramount Global et Nielsen signent un nouveau partenariat.

- Salesforce supprime 1 000 emplois, selon Bloomberg News.

- Gregory Hayes, ancien CEO de RTX, quitte son poste de président du conseil d'administration.

- Sam Altman d'OpenAI conclut un accord avec Kakao.

- Palantir voit ses actions augmenter après les résultats du quatrième trimestre.

Actualités des entreprises asiatiques

- Nintendo revoit à la baisse ses prévisions de ventes pour son ancienne console Switch.

- Les sociétés de livraison de repas Grab et GoTo reprennent les négociations en vue d'une fusion.

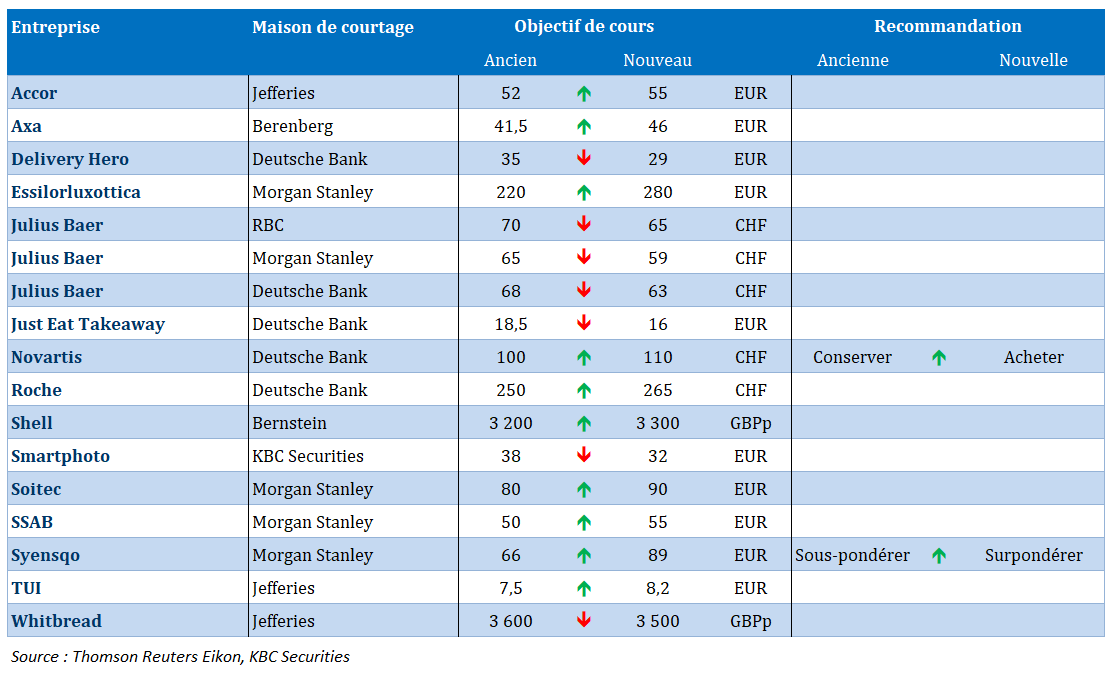

Nouvelles recommandations pour les actions

Publication : le 4 février 2025 à 10h14

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Semer la confusion... »

Semer la confusion et le chaos, il en restera toujours quelque chose, telle est la devise de Trump et il entend bien l’appliquer sans vergogne durant tout son mandat.

La confusion

Pause pour les droits de douane durant un mois pour le Mexique dans un premier temps, et ensuite pour le Canada, mais pas de pause pour la Chine.

Résultat, la Chine a annoncé, ce matin, qu’elle imposerait des prélèvements de 15 % sur le charbon et le GNL américains et de 10 % sur le pétrole brut, les équipements agricoles et certaines automobiles. Les nouveaux droits de douane sur les exportations américaines entreront en vigueur le 10 février, a précisé le ministère.

Et par ailleurs, la Chine a également annoncé qu’elle allait imposer des contrôles à l’exportation sur le tungstène, le tellure, le ruthénium, le molybdène et les produits liés au ruthénium.

Et prenant prétexte du fentanyl, Trump a déclaré, « il faut espérer que la Chine cessera de nous envoyer du fentanyl et, si elle ne le fait pas, les droits de douane augmenteront considérablement ».

Pour obtenir cette suspension, le Canada et le Mexique ont convenu de renforcer les contrôles aux frontières contre l’immigration et la contrebande de drogue.

Cet apaisement, provisoire, a rassuré les marchés financiers, même s’ils demeurent sur la réserve, car nous ne sommes qu’au début des provocations de la part de Trump.

Et l’économie dans tout cela

Et bien l’économie américaine se porte bien et n’a vraiment pas besoin de voir ses relations commerciales avec le Canada et le Mexique s’étioler étant donné que les économies de ces trois pays sont extrêmement imbriquées.

L’économie américaine se porte bien en effet avec un indice ISM manufacturier qui est repassé au-dessus des 50 pour la première fois en plus de deux ans.

Cet indice est passé de 49.2 en décembre à 50.9 en janvier, soit son niveau le plus élevé depuis septembre 2022.

Comme le montre le graphique, le sous-indice des nouvelles commandes a bondi à 55.1 le mois dernier, contre 52.1 en décembre.

Mais par contre, l’indice des prix ne va certainement pas inciter la FED à baisser ses taux, car il est passé de 52.5 en décembre à 54.9.

Et pas non plus une guerre commerciale comme l’a souligné Susan Collins, présidente de la FED de Boston, qui a déclaré « on peut s’attendre à ce que les droits de douane généralisés annoncés ce week-end aient un impact sur les prix. Avec des droits de douane généralisés, on observe non seulement une augmentation des prix des biens finaux, mais aussi d’un certain nombre de biens intermédiaires ».

Même son de cloche de Austan Goolsbee, président de la FED de Chicago, « nous devons maintenant être un peu plus prudents quant à la vitesse à laquelle les taux pourraient baisser, car il y a des risques que l’inflation recommence à augmenter ».

Et le président de la FED d’Atlanta, Raphael Bostic, a prévenu « la question ultime de savoir si cela est significativement inflationniste dépend de la manière exacte dont cela se déroule, car il y a des scénarios dans lesquels la FED peut être en mesure d’ignorer ces augmentations et d’autres dans lesquels elle ne le peut pas. Dans la mesure où cela aurait un impact sur les attentes en matière d’inflation, il faudrait le faire ».

La FED sera également attentive à l’évolution du marché de l’emploi avec la publication des chiffres du chômage ce vendredi, et cet après-midi les chiffres des emplois disponibles. L’ensemble de ces indices devraient confirmer la solidité du marché de l’emploi, ce qui ne devrait pas non plus inciter la FED à agir rapidement.

Inflation zone euro

Un constat d’abord, à part la Croatie, la Belgique affiche le plus haut taux d’inflation, selon les mesures d’Eurostat, pour l’indice ICPH de base.

Deuxième constat, l’inflation a augmenté dans la zone euro, mais cela ne devrait pas faire dévier la BCE de la poursuite de son ajustement monétaire.

En effet, l’inflation est passée de 2,4 % en décembre à 2,5 % en janvier, mais par contre l’inflation sous-jacente est restée stable à 2,7 %.

L’inflation des services demeure cependant encore trop élevée à 3,9%, ce qui devrait limiter le potentiel de baisse des taux de la part de la BCE. Et une guerre commerciale, étant donné que Trump a indiqué que l’Europe serait la prochaine sur la liste, aura inéluctablement des relents inflationnistes. Sans parler d’une baisse de l’euro qui accentuera l’inflation importée.

Toujours à propos de l’inflation, les derniers chiffres publiés en Turquie ont rassuré et conforté la Banque centrale dans l’amorce de son assouplissement monétaire.

En effet, l’inflation a augmenté de 5,03 % d’un mois à l’autre, et en taux annuel elle est passée de 44,38 % en décembre à 42,12 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances