ven. 31 janv. 2025

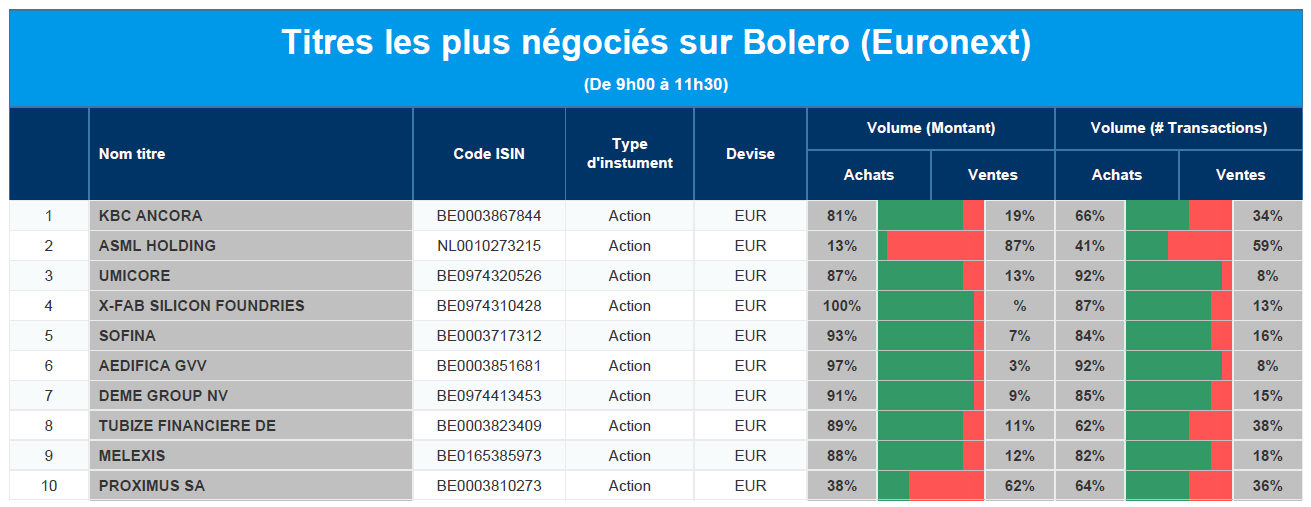

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC Ancora, ASML, Umicore, X-Fab, Sofina, Aedifica, DEME, FInancière de Tubize, Melexis, Proximus.

Actualités des entreprises du Benelux

- Mediahuis renforce sa position sur le marché néerlandais.

- Quest for Growth annule son dividende.

- Nouvelle approbation de l'UE pour Rystiggo d'UCB.

Actualités des entreprises européennes

- Novartis dépasse largement le consensus pour son bénéfice du quatrième trimestre.

- Le bénéfice de base de la société suédoise SKF dépasse les prévisions.

- Les ventes de H&M au quatrième trimestre ont chuté en raison du Black Friday.

- Le groupe britannique Smiths se sépare de son activité de contrôle des bagages.

- Le groupe suédois Hexagon dépasse ses prévisions de bénéfices pour le quatrième trimestre.

- Orsted licencie son CEO et nomme un initié de l'entreprise à sa tête.

- Atoss Software voit son bénéfice d'exploitation augmenter en 2024.

Actualités des entreprises américaines

- Apple prévoit une forte croissance des ventes grâce au déploiement de fonctions d'IA.

- Le bénéfice par action de Visa est supérieur aux attentes moyennes des analystes.

- United Parcel Service prévoit une baisse des ventes pour 2025.

- Cigna reste en dessous des attentes.

- Intel a réalisé un chiffre d'affaires plus élevé que prévu, mais des questions subsistent quant à sa stratégie à long terme.

- Walgreens Boots Alliance suspend son dividende trimestriel.

- Amazon augmente ses dépenses publicitaires sur la plateforme de médias sociaux X.

- Blackstone enregistre un chiffre d'affaires record au quatrième trimestre.

Actualités des entreprises asiatiques

- Le géant minier BHP Group agrandit ses installations de fusion et de raffinage du cuivre.

- Samsung Electronics met en garde contre le ralentissement des ventes de puces d'IA au premier trimestre.

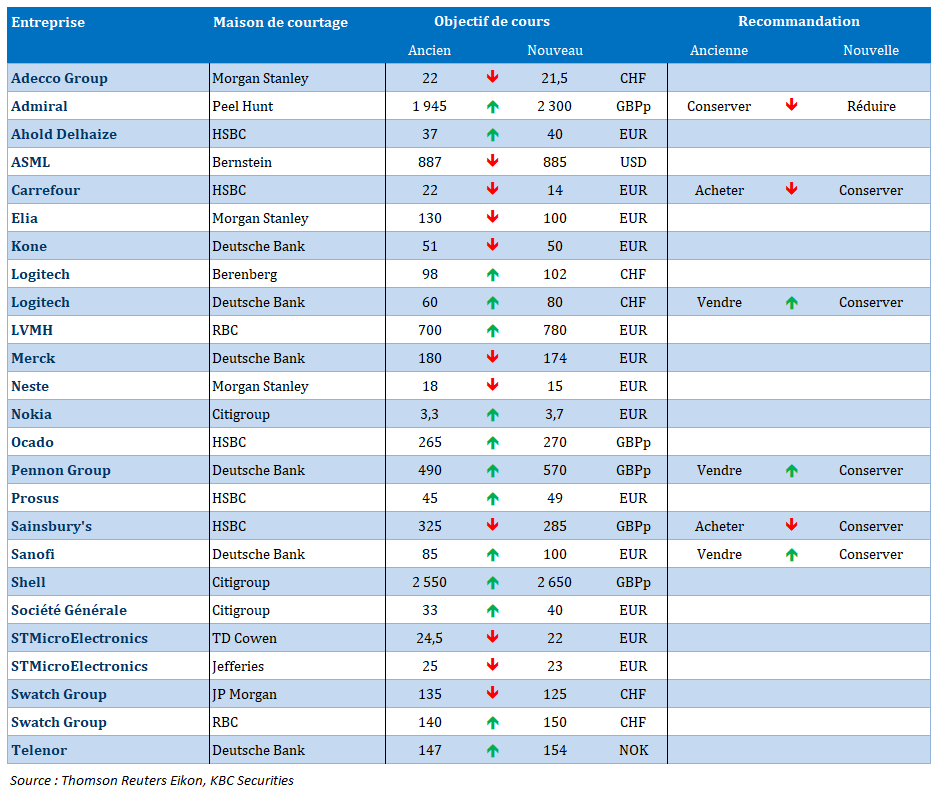

Nouvelles recommandations pour les actions

Publication : le 31 janvier 2025 à 9h12

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’Europe en panne »

Le chiffre du PIB en France au quatrième trimestre avait déjà donné le ton, la croissance en zone euro a subi un sérieux coup d’arrêt fin de l’année 2024.

Croissance en panne

Contre toute attente, la croissance en France a reculé de -0,1 % au quatrième trimestre, l’impulsion donnée par les Jeux olympiques s’étant estompée, comme l’a souligné l’INSEE.

Il ne fait aucun doute que l’incertitude politique a joué sur le moral des entreprises et des ménages, même si les dépenses des ménages ont quand même augmenté de 0,4 % contre 0,6 % le trimestre précédent.

Ce qui a plombé la croissance a été clairement le commerce extérieur avec une baisse des exportations et également une réduction des stocks.

Sur l’ensemble de l’année, la croissance en France a été de 1,1 % comme en 2023 et conforme aux prévisions du gouvernement.

Pour l’Allemagne, on n’attendait pas grand-chose, mais le chiffre a encore été plus mauvais avec un recul de 0,2 % du PIB au quatrième trimestre.

Pour l’ensemble de l’année, l’économie allemande a encore reculé de 0,2 % et pour plusieurs instituts allemands elle devrait encore connaître une contraction cette année.

Quand en plus, l’économie italienne a fait du surplace au quatrième trimestre, pas étonnant que l’économie de la zone euro ait stagné également étant donné l’état des trois plus grandes économies de la région.

Le constat est sans appel, la croissance de la zone euro est anémique depuis deux ans, car l’industrie est en profonde récession en raison des coûts élevés de l’énergie, les gouvernements ont peu de liquidités à dépenser et les ménages ont épargné davantage, ce qui a nui à la consommation.

Il faut juste pointer un élément particulier qui fausse quand même ce chiffre, c’est le fait que l’Irlande a enregistré une baisse de 1,3 % de son PIB au quatrième trimestre.

Pour l’ensemble de l’année, la croissance de la zone euro a été de 0,9 %, et les perspectives ne sont guère réjouissantes, car les consommateurs ne prennent pas le relais.

Comme je le soulignais le 9 janvier, la consommation n’a pas pris le relais parce que les ménages ont reconstitué leur épargne perdue en raison de l’inflation. Et maintenant, ils s’inquiètent de plus en plus de la perte d’emploi, de sorte qu’il est peu probable que les dépenses reprennent de manière significative.

Et ils ont sans doute de bonnes raisons de s’inquiéter alors que le chômage a augmenté à 6,3 % en décembre, contre 6,2 % en novembre dans la zone euro.

Baisse des taux

Dans ce contexte, il était inimaginable de ne pas voir la BCE baisser ses taux, ce qu’elle a fait, en réduisant ses derniers de 0,25 % pour ramener le taux des dépôts à 2,75 %.

Et comme « nous sommes convaincus que l’inflation atteindra notre objectif dans le courant de l’année de manière durable », a déclaré Christine Lagarde, d’autres baisses de taux sont attendues.

Car « la hausse des salaires s’atténue comme attendu et les bénéfices amortissent en partie leur incidence sur l’inflation » souligne le communiqué.

Compte tenu de ce constat, la décision de la baisse des taux a été unanime, et la BCE mesure pleinement les risques qui pèsent sur la croissance, comme l’a déclaré Lagarde, « les risques pour la croissance économique restent orientés à la baisse. Des frictions accrues dans le commerce mondial pourraient peser sur la croissance de la zone euro en freinant les exportations et en affaiblissant l’économie mondiale ».

Il ne fait dès lors aucun doute que la BCE baissera encore ses taux lors de sa réunion du mois de mars, ce qui a provoqué un recul assez sensible des rendements obligataires à court terme (le graphique reprenant l’évolution du rendement du Bund 2 ans).

Mais comme le différentiel de taux avec les Etats-Unis s’est élargi après le statu quo de la FED, l’euro est en recul par rapport au dollar. Et comme cette divergence devrait s’accentuer à l’avenir, l’euro devrait encore reculer.

La BCE se démarque totalement de la FED, logique compte tenu de la divergence entre les deux économies, mais cette situation assez inédite n’est pas sans risque si l’euro venait à fortement reculer.

Économie solide

Car oui l’économie américaine est solide, même si la croissance au quatrième trimestre a été un peu plus faible en raison de la grève chez Boeing qui a fait baisser les investissements des entreprises dans l’équipement.

En taux annualisé, le PIB a progressé de 2,3 % contre 3,1 % le trimestre précédent, mais les dépenses de consommation ont augmenté à leur rythme le plus rapide depuis près de deux ans.

Pour l’ensemble de l’année, la croissance de l’économie américaine a été de 2,8 % (contre un petit 0,9 % pour la zone euro), après un taux de 2,9 % en 2023.

Il semblerait que les inquiétudes concernant les droits de douane ont poussé les consommateurs à acheter des articles coûteux, tels que des articles de loisirs et des véhicules à moteur, ce qui explique pourquoi les dépenses de consommation ont augmenté de 4,2 %. Il s’agit du taux le plus élevé depuis le premier trimestre 2023, après un taux de 3,7 % au troisième trimestre.

Ces chiffres sont venus conforter le scénario d’un statu quo de la part de la FED pour les prochaines réunions, d’autant plus que le Core PCE (Indice des prix à la consommation de base) est attendu stable à 2,8 %, un niveau assez éloigné de l’objectif de 2 %.

Et ce n’est d’ailleurs pas sans raison, que dans le communiqué de mercredi, la FED a supprimé une référence au fait que l’inflation avait « progressé » vers l’objectif de 2 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances