ven. 17 janv. 2025

« Le protectionnisme de Trump : une question d’interprétation des feuilles de thé »

Le 20 janvier, Donald Trump sera investi pour la deuxième fois. Lors de sa campagne électorale, il a promis d’orienter les États-Unis dans une direction beaucoup plus protectionniste. En matière de commerce, il a promis d’imposer des droits de douane de 20 % sur toutes les importations et de 60 % sur les importations chinoises. Il a également proposé d’augmenter les droits de douane sur les automobiles à 100 %. En matière d’immigration, son protectionnisme est encore plus évident. Il a non seulement promis de resserrer l’immigration légale et illégale, mais aussi d’expulser tous les immigrants sans papiers vivant actuellement aux États-Unis (estimés à environ 13 millions de personnes). Mais la preuve du pudding, c’est qu’on le mange. Compte tenu de l’impact stagflationniste potentiellement important de ces propositions politiques, il pourrait hésiter à les mettre en œuvre dans leur intégralité une fois qu’il sera au pouvoir. Dans cette note économique, nous évaluons les nominations de son cabinet et d’autres annonces afin d’avoir une idée du degré de protectionnisme que pourrait atteindre son second mandat.

La politique commerciale de Trump

En ce qui concerne la politique tarifaire, les nominations de M. Trump à divers postes clés de la politique économique ont quelque peu rassuré les marchés financiers. C’est notamment le cas de la nomination de Scott Bessent, associé de Soros Fund Management, au poste de secrétaire au Trésor. Le jour de sa nomination, les marchés boursiers américains et européens ont bondi d’environ 1 %, tandis que la valeur refuge habituelle, le dollar américain, s’est dépréciée. M. Trump a également nommé Kevin Hassett, un économiste, au Conseil économique national et Howard Lutnick, PDG de Cantor Fitzgerald, au poste de secrétaire au commerce. Tous sont considérés comme relativement modérés et proches de Wall Street. Les marchés voient des similitudes avec les rôles modérateurs joués par Steven Mnuchin et Gary Cohn dans la première administration Trump.

Cependant, les marchés pourraient être trop optimistes. En effet, Trump a également nommé Jamieson Greer au poste de représentant américain au commerce. M. Greer était le chef de cabinet de Robert Lighthizer, l’architecte des guerres commerciales de M. Trump pendant son premier mandat. Il a adopté plusieurs positions anti-commerciales, comme sa proposition de révoquer le statut de nation la plus favorisée de la Chine. M. Trump a également nommé Peter Navarro au poste de conseiller commercial, un économiste très hostile au commerce.

En outre, les candidats actuels dits modérés sont plus ouverts à l’augmentation des droits de douane que ne l’étaient MM. Mnuchin et Cohn, même s’ils les considèrent comme un moyen d’atteindre d’autres objectifs plus importants. M. Bessent les considère comme une « position de négociation » précieuse, tandis que M. Hassett et Lutnick pensent qu’ils pourraient aider à délocaliser la production mondiale et à ramener les emplois dans le secteur manufacturier.

Contrairement au premier mandat de M. Trump, où les droits de douane n’ont été annoncés que deux ans après le début de son mandat, Donald Trump a lancé les premières salves de sa guerre commerciale avant même son investiture. Le 25 novembre, il s’est engagé à imposer des droits de douane de 25 % sur les produits mexicains et canadiens dès le premier jour, ce qui causerait des dommages considérables aux économies de ces deux pays (voir figure 1). Il a précisé que ces droits de douane seraient maintenus jusqu’à ce que le fentanyl et les migrants sans papiers cessent d’entrer aux États-Unis par la frontière mexicaine ou canadienne. À la suite d’appels téléphoniques avec les dirigeants des deux pays, Claudia Sheinbaum et Justin Trudeau, il a modéré sa rhétorique. Toutefois, nous pourrions encore voir des décrets d’augmentation des droits de douane sur les deux pays (et sur d’autres) dans les premières semaines suivant son investiture. Ces semaines nous donneront en effet des indications supplémentaires sur le degré de restriction de ses politiques à l’égard du commerce mondial au cours de son mandat. Pour l’instant, KBC Economics part de l’hypothèse d’une introduction progressive d’un droit de douane général de 10 % sur toutes les importations et d’un droit de douane général de 60 % sur les importations chinoises.

La politique migratoire de Trump

Si les nominations de M. Trump dans le domaine économique ont été mitigées, ses nominations dans le domaine de l’immigration indiquent une direction très protectionniste. Stephen Miller, un partisan de la ligne dure en matière d’immigration qui a contribué à l’élaboration des règles de séparation des familles de Trump au cours de son premier mandat, deviendra le chef de cabinet adjoint de Trump. Tom Homan, un autre partisan de la ligne dure en matière d’immigration, deviendra le tsar des frontières de Trump. Il a menacé de déployer la Garde Nationale pour aider aux déportations.

Bien que M. Trump n’ait fait aucune annonce concrète sur l’immigration, on peut s’attendre à ce que de nombreux décrets soient publiés sur le sujet au cours des premières semaines de son mandat. Après son investiture en 2016, M. Trump a immédiatement publié de nombreux décrets relatifs à l’immigration, dont l’interdiction dite « musulmane ». On peut également s’attendre à ce que le Congrès adopte une législation plus complète sur l’immigration. Le 7 janvier, la Chambre des représentants a déjà adopté la loi Laken Riley, qui facilite l’expulsion des immigrés sans papiers pour des délits mineurs.

Si Donald Trump a clairement l’intention de réprimer l’immigration clandestine, son point de vue sur l’immigration légale est plus flou. À la suite d’une querelle entre Laura Loomer, une influenceuse de droite, et Elon Musk, M. Trump a déclaré qu’il soutenait le programme de visas H-1B, un programme de visas pour les professions dites spécialisées. Nous nous attendons néanmoins à un durcissement général des politiques d’immigration légale. Nous ne prévoyons toutefois pas de grande opération d’expulsion à l’échelle nationale, car ce plan se heurterait à des difficultés juridiques, financières et logistiques considérables. Dans l’ensemble, nous prévoyons des réductions relativement légères de la main-d’œuvre née à l’étranger au cours de son mandat.

Conclusion

Les nominations et les annonces faites par Donald Trump après l’élection nous ont donné quelques indications sur le degré de protectionnisme que son administration pourrait adopter. En matière de migration, les nominations de Trump vont dans le sens d’une restriction, en particulier en ce qui concerne l’immigration illégale. En revanche, la position réelle de Trump en matière de commerce reste floue. Il a nommé plusieurs ministres modérés à des postes économiques clés. Cependant, de nombreux partisans de la ligne dure en matière de commerce ont rejoint son cabinet et les récentes menaces tarifaires à l’encontre du Canada et du Mexique laissent présager une guerre commerciale plus intense que lors de son premier mandat. Nous attendons plus de clarté sur les politiques économiques de Trump après l’investiture, lorsque Trump commencera son second mandat en tant que président des États-Unis.

Source : Laurent Convent, Economist - KBC Group

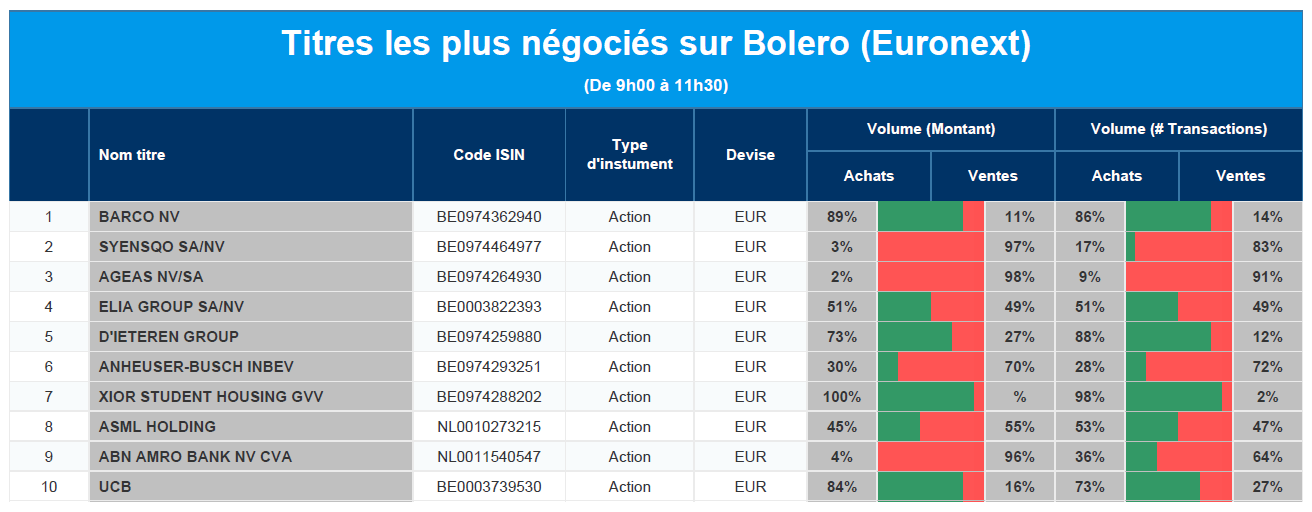

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Barco, Syensqo, Ageas, Elia, D'Ieteren, AB InBev, Xior, ASML, ABN Amro, UCB.

Actualités des entreprises du Benelux

- Xior lève 80 millions d'euros dans le cadre d'un placement privé.

- La lutte de TikTok (Sofina) contre la disparition du service reçoit le soutien des législateurs américains.

- Enquête antitrust sur le marché belge de la bière (AB InBev).

- Le directeur financier d'IBA démissionne.

- Barco décroche un contrat pour la fourniture de 4 000 projecteurs laser.

- Fin du programme de rachat d'actions de Fugro.

- Ackermans en van Haaren : BSTOR et Duferco Wallonie démarrent la construction de D-STOR à La Louvière.

Actualités des entreprises européennes

- UBS obtient une nouvelle licence de pension américaine en corrigeant une erreur administrative.

- BP licencie plus de 5 % de ses effectifs pour réduire ses coûts.

- Novo Nordisk en pourparlers avec le gouvernement danois au sujet d'une éventuelle guerre commerciale avec les États-Unis.

- InPost investit 600 millions de livres supplémentaires au Royaume-Uni.

Actualités des entreprises américaines

- Bank of America a annoncé une hausse de ses bénéfices.

- La banque régionale M&T Bank a enregistré une hausse de 41 % de ses bénéfices.

- UnitedHealth Group a annoncé une baisse de ses bénéfices au quatrième trimestre.

- Apple en pourparlers avec Barclays et Synchrony pour remplacer Goldman dans l'accord sur les cartes de crédit.

- Target revoit à la hausse ses prévisions de ventes, mais les inquiétudes sur les marges nuisent à l'image de marque.

- Résultats mitigés pour US Bancorp.

Actualités des entreprises asiatiques

- Rio Tinto et Glencore discutent d'une fusion.

- Les actions de l'entreprise indienne Infosys chutent en raison des inquiétudes concernant la qualité des bénéfices.

- Nintendo sort la Switch 2 cette année ; les actions chutent de 6 %.

- Insignia (Australie) reçoit une offre de CC Capital, plus élevée que celle de Bains.

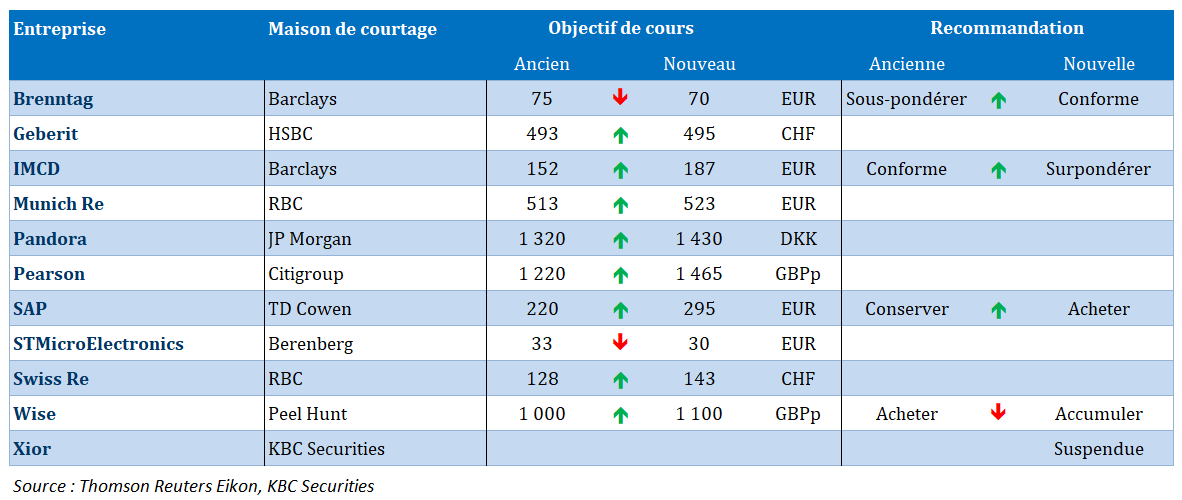

Nouvelles recommandations pour les actions

Publication : le 17 janvier 2025 à 9h33

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Peu importe la manière... objectif atteint pour la Chine »

Les autorités chinoises ont atteint leur objectif d’une croissance de 5 % en 2024, pour autant que l’on puisse se fier aux chiffres, mais ce chiffre ne peut masquer les déséquilibres de l’économie.

Objectif atteint

Certains diraient peu importe la manière, ce qui compte c’est l’objectif. Les chiffres publiés, ce matin, en Chine, montrent que la croissance au quatrième trimestre a été de 1,6 % contre 1,3 % au trimestre précédent, soit un taux annuel de 5,4 % contre 4,6 % précédemment.

Ce qui permet aux autorités d’afficher fièrement une croissance de 5 % pour l’ensemble de l’année.

Pour le mois de décembre, la production industrielle a augmenté en taux annuel de 6,2 % contre 5,4 % en novembre, et les ventes de détail ont progressé de 3,7 % contre 3 %.

Ces chiffres montrent toute la fragilité de l’économie chinoise qui tourne grâce à la production industrielle et aux exportations, alors que la demande intérieure continue de rester faible.

Et sans doute que le rebond de l’activité en fin d’année a été artificiellement soutenu par des anticipations des exportations vers les Etats-Unis avant l’arrivée de Trump.

Sur le front de l’immobilier, les prix des logements neufs ont cessé de baisser en décembre pour la première fois en 18 mois, après une baisse de 0,1 % en novembre.

Sur une base annuelle, en décembre, les prix des logements neufs ont baissé de 5,3 % après une chute de 5,7 % le mois précédent.

Clairement les mesures annoncées par les autorités ont permis de stabiliser un peu le marché immobilier, mais le chemin sera encore long avant une véritable reprise.

Pour preuve, l’investissement immobilier en 2024 a chuté de 10,6 % par rapport à l’année précédente, marquant la plus forte baisse annuelle jamais enregistrée. Et les ventes de biens immobiliers et des nouvelles constructions ont chuté respectivement de 12,9 % et de 23,0 % en 2024.

Preuve du scepticisme des investisseurs, la bourse chinoise réagit à peine à ces chiffres et le rendement de l’obligation à 10 ans est reparti à la baisse.

Avertissement

Voilà un avertissement que Trump ne va certainement pas lire et dont il n’en a cure, celui de la Banque Mondiale.

Cette dernière a, en effet, averti que les droits de douane généralisés de 10 % imposés par les États-Unis pourraient réduire de 0,3 % une croissance économique mondiale déjà faible (2,7 % en 2025) si les partenaires commerciaux des États-Unis ripostaient en imposant leurs propres droits de douane.

Si les États-Unis seuls augmentaient les droits de douanes de 10 % sur tous les partenaires commerciaux en 2025, selon le modèle de la Banque Mondiale, cela réduirait la croissance mondiale de 0,2 % pour l’année.

Ces annonces sont un prémices avant les prévisions qui seront publiées ce vendredi par la Banque Mondiale, et qui devraient mettre en avant la fragilité particulière des économies en développement dans un contexte économique mondial particulièrement compliqué.

Car la Banque mondiale voit davantage de risques de détérioration pour l’économie mondiale, à cause d’une augmentation des mesures de distorsion des échanges mises en œuvre principalement par les économies avancées et l’incertitude quant aux politiques futures qui freinent l’investissement et la croissance.

Des propos dissonants

Alors que depuis la dernière réunion de la FED en décembre, la majorité de ses membres se sont montrés extrêmement prudents sur les risques que pourraient faire peser l’arrivée de Trump et sur la nécessité de ne pas se presser pour baisser les taux, le gouverneur Christopher Waller dénote.

Il a en effet déclaré que « l’inflation se rapproche de notre objectif d’inflation de 2 %. Si nous continuons à obtenir de tels chiffres, il est raisonnable de penser que des réductions de taux pourraient avoir lieu au cours du premier semestre de l’année […]. Je suis optimiste sur le fait que cette tendance désinflationniste se poursuivra et que nous nous rapprocherons des 2 % un peu plus rapidement que d’autres ne le pensent ».

Et il va même plus loin, « si l’inflation diminue et que le marché de l’emploi reste solide, on pourrait envisager de recommencer à réduire les taux dans plusieurs mois… Je ne pense pas que le mois de mars puisse être complètement exclu. Si nous faisons beaucoup de progrès, nous pourrions aller plus loin ».

Ces propos ont consolidé la baisse des rendements obligataires aux États-Unis, même s’il est relativement isolé dans cette analyse.

Mais ce qui étonne le plus, c’est que Waller a également déclaré, « je ne pense pas que les droits de douane aient un impact significatif ou un effet persistant sur l’inflation ».

Moralité, avec l’investiture de Trump, lundi, personne ne sait ce qui va se passer après, et probablement même pas lui. Nous allons devoir nous adapter et les marchés financiers vont plutôt subir, car ils ne vont pas pouvoir beaucoup anticiper.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances