jeu. 16 janv. 2025

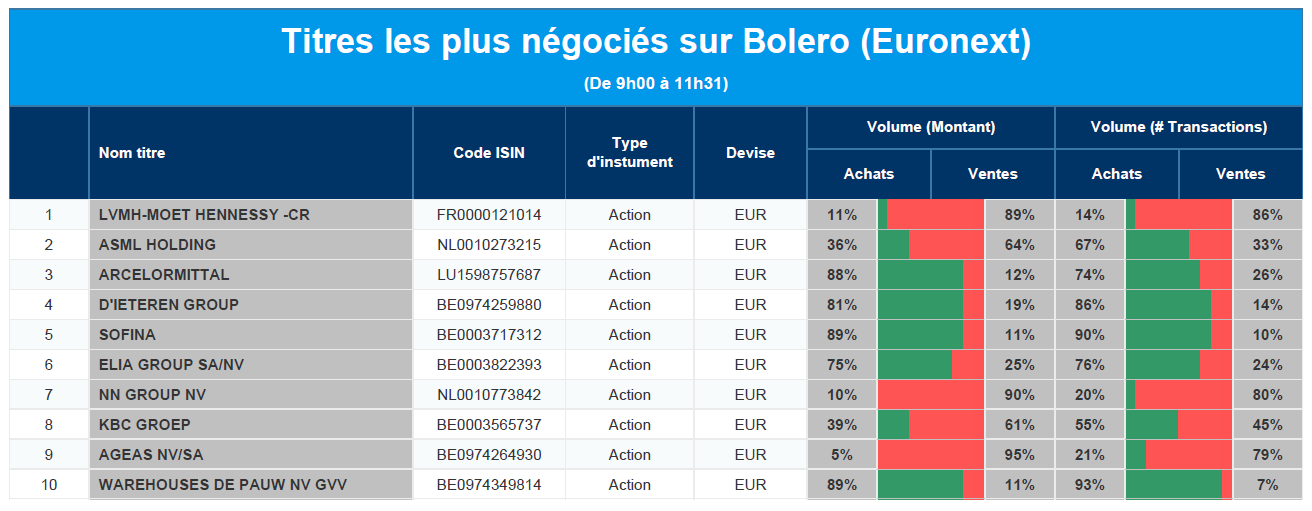

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : LVMH, ASML, ArcelorMittal, D'Ieteren, Sofina, Elia, NN Group, KBC, Ageas, WDP.

Actualités des entreprises du Benelux

- TikTok (Sofina) préparerait la fermeture de l'application aux États-Unis dimanche.

- Les ventes de Fastned en forte hausse.

- KBC Securities entame le suivi d'Eurocommercial Properties.

- Universal Music Group envisage une deuxième cotation aux États-Unis.

Actualités des entreprises européennes

- Des acheteurs chinois intéressés par les usines allemandes non désirées de Volkswagen.

- Richemont, propriétaire de Cartier, enregistre une hausse de 10 % de ses ventes au troisième trimestre.

- Les livraisons de Stellantis au quatrième trimestre sont en baisse de 9 % par rapport à l'année précédente.

- Les volumes de ventes de Renault en 2024 augmentent de 1,3%, aidés par les hybrides.

- Novartis obtient un sursis temporaire pour le lancement d'un générique d'Entresto aux États-Unis.

- Generali souhaite conclure son premier accord de gestion d'actifs avec Natixis d'ici le 20 janvier.

- TotalEnergies s'attend à une légère hausse des marges de raffinage au quatrième trimestre 2024.

- Geberit estime que la demande dans le secteur de la construction se stabilisera en 2025.

- Zalando prévoit des bénéfices pour 2024 supérieurs à ses propres attentes.

Actualités des entreprises américaines

- Bank of New York Mellon a enregistré une hausse de 27 % de ses bénéfices au quatrième trimestre.

- Les actifs de Blackrock ont atteint le chiffre record de 11 600 milliards de dollars au quatrième trimestre 2024.

- JPMorgan Chase affiche un bénéfice annuel record.

- Wells Fargo a vu son bénéfice net augmenter.

- Goldman Sachs affiche de bons résultats.

- Citigroup affiche également de bons résultats.

- Apple perd sa couronne sur les ventes de smartphones en Chine et tombe à la troisième place en 2024.

- Beacon Roofing rejette l'offre de rachat de 11 milliards de dollars de QXO.

Actualités des entreprises asiatiques

- L'unité Toyota Hino Motors obtient un accord à l'amiable de 1,6 milliard de dollars aux États-Unis.

- Les livraisons de minerai de fer de Rio Tinto diminuent, mais la société minière estime que l'économie mondiale résiste.

- TSMC affiche un bénéfice record au quatrième trimestre.

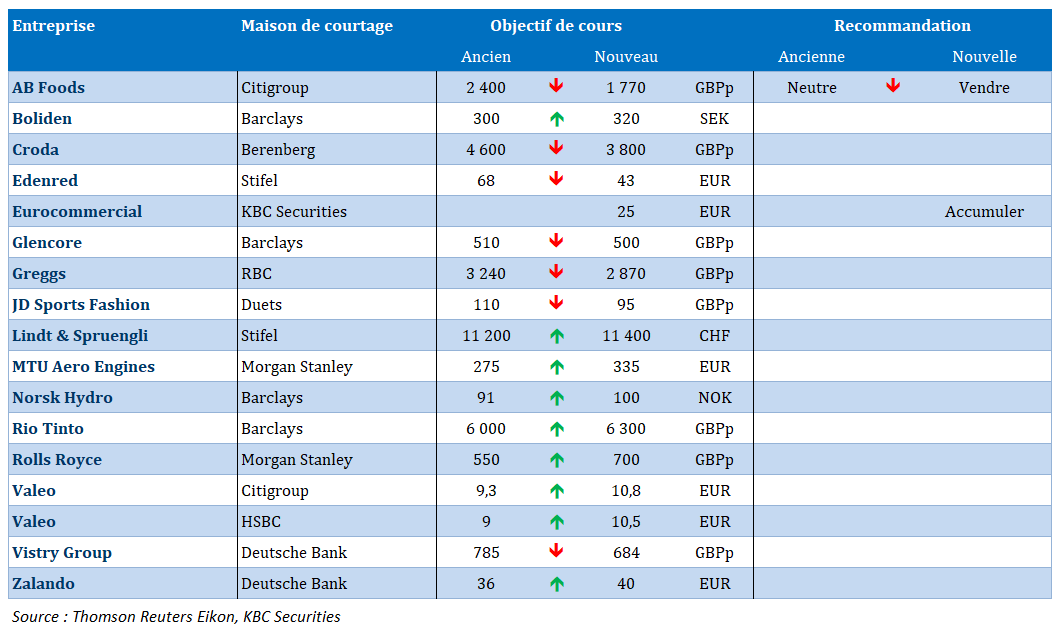

Nouvelles recommandations pour les actions

Publication : le 16 janvier 2025 à 9h16

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Ouf, on respire un peu ! »

Les rendements obligataires se sont repliés de façon aussi spectaculaire qu’ils avaient augmenté depuis une semaine, après des chiffres d’inflation conformes aux prévisions aux États-Unis et en recul en Grande-Bretagne.

Pas d’aggravation

Il n’en fallait pas plus pour rassurer des investisseurs, qui se sont raccrochés à un taux d’inflation aux États-Unis qui s’est stabilisé, avec en prime des résultats tout à fait exceptionnels des principales banques américaines.

Cependant, honnêtement, ces chiffres sur l’inflation n’ont rien d’exceptionnel, et le scénario d’une baisse des taux de la part de la FED pas avant le mois de juin reste le scénario privilégié.

Car l’inflation a progressé de 0,4 % d’un mois à l’autre, soit la plus forte hausse depuis mars, soit un taux annuel qui est passé de 2,7 % à 2,9 %, son niveau le plus élevé depuis juillet.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,2 % en décembre, soit un taux annuel qui est passé de 3,3 % à 3,2 %.

En résumé, l’inflation demeure au-dessus de l’objectif de la FED, les consommateurs s’inquiètent d’une hausse des prix avec l’application des tarifs douaniers par Trump, dès lors pas de quoi presser la FED à agir.

Et c’est d’ailleurs ce qu’a souligné Thomas Barkin, président de la FED de Richmond, après les chiffres, déclarant que « l’argument de l’affaiblissement de l’économie semble se dégrader », et que pour le moment la suite est incertaine.

Rajoutant, « je crois que je connais la direction du voyage, mais je ne connais pas la destination. Allons-nous avoir des droits de douane de 25 % sur le Mexique ou non ? Je n’en sais rien ».

Son collègue, John Williams, président de la FED de New York, n’a pas dit autre chose en déclarant « le processus de désinflation se poursuit », mais « les perspectives économiques restent très incertaines, en particulier en ce qui concerne les politiques fiscales, commerciales, d’immigration et de réglementation potentielles ».

Mais le marché obligataire a préféré se donner un peu d’espoir, ce qui explique le repli très sensible des rendements obligataires, aussi bien pour le Treasury 2 ans que 10 ans.

Recul de l’inflation

Il a été aidé en cela par la publication des chiffres d’inflation, le matin, en Grande-Bretagne, qui ont rassuré car ils ont donné un peu plus de latitude à la BoE pour baisser ses taux.

En effet, l’inflation en Grande-Bretagne a légèrement reculé, contre toute attente, en passant de 2,6 % en novembre à 2,5 % en décembre. Et l’inflation de base, qui exclut les prix de l’énergie, de l’alimentation, de l’alcool et du tabac, est tombée à 3,2 %, contre 3,5 % en novembre.

Et surtout, l’inflation des services s’est établie à 4,4 % en décembre, son niveau le plus bas depuis mars 2022, contre 5,0 % un mois plus tôt.

Ces chiffres ont provoqué un net repli des rendements obligataires aussi bien sur le court terme que sur le long terme, au grand soulagement évidemment de Reeves.

Et Alan Taylor, membre de la BoE, s’est empressé de surfer sur ces chiffres pour défendre sa position, lui qui a voté systématiquement pour la baisse des taux lors des deux dernières réunions, en déclarant « nous sommes dans la dernière ligne droite en matière d’inflation, mais avec l’affaiblissement de l’économie, il est temps de ramener les taux d’intérêt vers la normale pour permettre un atterrissage en douceur ».

Et de rajouter « à l’heure actuelle, je pense qu’il est judicieux de réduire les taux de manière préventive afin de se prémunir contre ce changement dans l’équilibre des risques, étant donné que notre taux directeur est encore bien supérieur au taux neutre et qu’il restera très restrictif ».

Pas de miracle, hélas

L’économie allemande s’est contractée pour la deuxième année consécutive en 2024, avec une contraction de 0,2 % après un taux de -0,3 % en 2023, et il faut remonter au début des années 2000 pour retrouver une situation similaire.

Pour Timo Wollmershaeuser, responsable des prévisions à l’IFO, « l’Allemagne traverse de loin la plus longue phase de stagnation de l’histoire de l’après-guerre. Elle accuse également un retard considérable en comparaison internationale ».

Ce recul du PIB en 2024 est la conséquence d’une chute des exportations, qui ont reculé de 0,8 % par rapport à 2023, et les perspectives ne sont guère plus réjouissantes pour 2025.

Seules les dépenses de consommation ont sauvé la mise avec une hausse de 0,3 % sur l’année grâce au ralentissement de l’inflation et à l’augmentation des salaires. Mais l’industrie et la construction ont plombé l’économie sur l’ensemble de l’année.

Et le fait que le quatrième trimestre ait connu une contraction de 0,1 % du PIB est de mauvaise augure pour le premier trimestre 2025, et d’ailleurs le ministère de l’économie ne se fait aucune illusion soulignant dans son rapport mensuel que l’Allemagne ne peut espérer une reprise économique tangible que lorsque les perspectives économiques, financières et géopolitiques seront claires.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances