mer. 4 déc. 2024

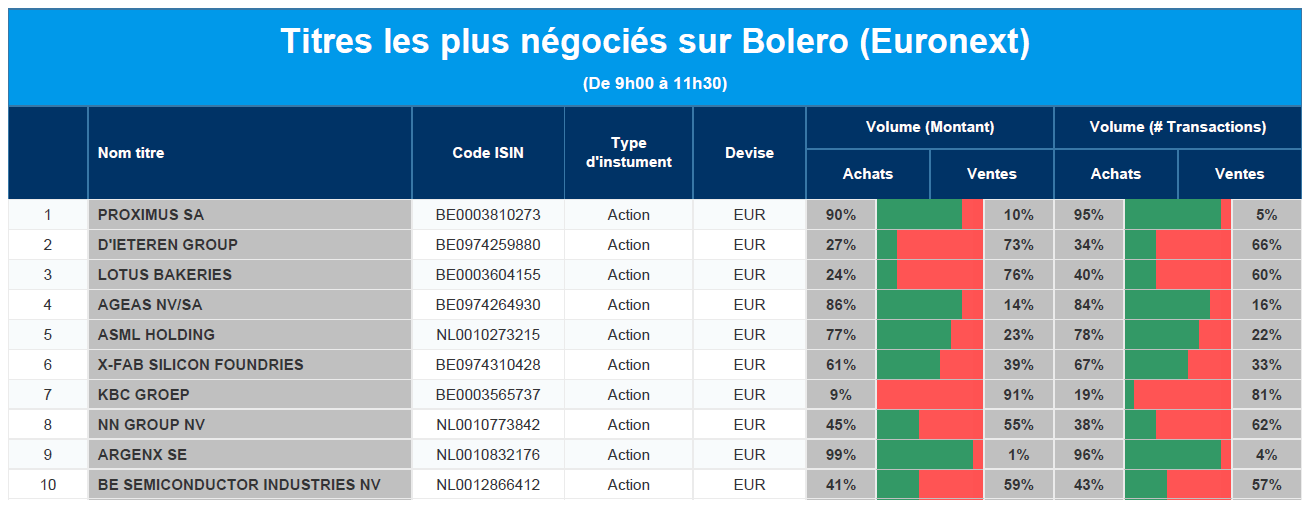

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Proximus, D'Ieteren, Lotus Bakeries, Ageas, ASML, X-Fab, KBC, NN Group, Argen-x, BE Semiconductor Industries.

Actualités des entreprises du Benelux

- Syensqo annonce la deuxième tranche de son programme de rachat d'actions.

- X-Fab fait le point sur ses objectifs financiers.

- Selon ASM International, les nouveaux contrôles américains à l'exportation sont conformes aux contrôles précédents.

- Bekaert annonce une réorganisation à Wetteren.

- Gimv acquiert une participation majoritaire dans le Groupe Tibbloc.

Actualités des entreprises européennes

- Barclays conclut un accord de 19,5 millions de dollars pour avoir commis une erreur dans la vente de sa dette.

- Pernod Ricard n'a pas enfreint la loi indienne.

- Les créanciers de Thames Water bloquent l'utilisation d'un prêt de 3,8 milliards de dollars pour payer des pénalités.

- Selon le syndicat, près de 100 000 travailleurs ont rejoint les grèves de Volkswagen.

- BMW nomme l'ancien directeur financier à la tête du conseil de surveillance.

- Stellantis envisage de nommer l'ancien directeur financier d'Apple pour succéder à Tavares.

- Le président de Ford UK appelle à des mesures d'incitation en faveur des véhicules électriques.

- Des organisations de consommateurs italiennes intentent une action collective contre Enel.

Actualités des entreprises américaines

- AT&T prévoit une augmentation du flux de trésorerie disponible en 2027.

- Credo Technology Group publie des chiffres solides.

- Les actions de PSQ Holdings s'envolent.

- Exxon nomme l'ancien président de GM à la tête de la société pétrolière et gazière.

- Salesforce affiche d'excellents résultats.

- Marvell Technology relève ses prévisions pour le quatrième trimestre.

- Okta voit aussi l'avenir en rose.

- Les résultats du troisième trimestre de Pure Storage dépassent les attentes.

- Campbell's affiche des résultats meilleurs que prévu.

- UnitedHealth prévoit pour 2025 un bénéfice largement conforme aux estimations.

- Amazon annonce une nouvelle gamme de modèles d'IA.

Actualités des entreprises asiatiques

- Rio Tinto revoit à la hausse ses prévisions de production de cuivre pour 2025.

- SenseTime se restructure pour se concentrer sur la croissance de l'IA générative.

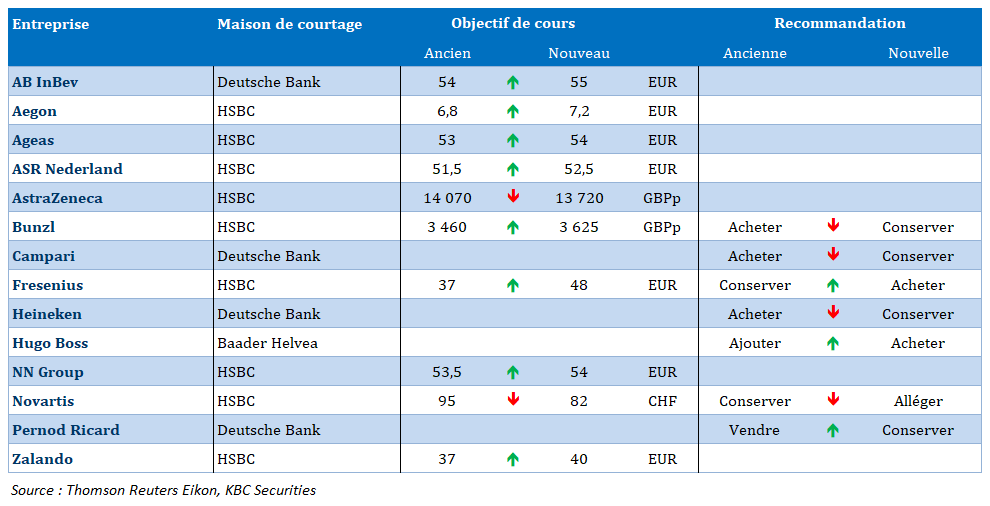

Nouvelles recommandations pour les actions

Publication : le 4 décembre 2024 à 8h58

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les démocraties en danger ? »

Ce n’est plus seulement la France qui vacille, mais la démocratie qui est mise à mal un peu partout à travers le monde avec un épisode assez incompréhensible en Corée du Sud.

Démocraties en danger ?

Ce matin, le ministère des finances sud-coréen a déclaré qu’il était prêt à utiliser les liquidités nécessaires pour stabiliser les marchés financiers après la levée de la loi martiale que le président Yoon Suk Yeol avait lui-même imposée quelques heures plus tôt.

Avec la Banque centrale, le ministère des finances s’est attaché à rassurer en diffusant le communiqué suivant « tous les marchés financiers, les marchés des changes et les marchés boursiers fonctionneront normalement. Nous injecterons des liquidités illimitées dans les actions, les obligations, le marché monétaire à court terme et le marché des changes jusqu’à ce qu’ils soient complètement normalisés ».

Après une chute du won sud-coréen, suite à l’imposition de la loi martiale, ce dernier s’est un peu repris en partie grâce à l’injection de liquidités par la Banque centrale, ce matin.

Un peu comme en France, mais avec une sérieuse escalade, cette dramatisation en Corée du Sud vient d’un différend sur le budget entre le président et le parlement.

La semaine dernière, le parti démocratique de l’opposition avait réduit de 4,1 billions de wons le budget de 677,4 billions de wons (470,7 milliards de dollars) proposé par le gouvernement Yoon, plaçant le parlement dans une impasse en matière de dépenses.

Face à ce déblocage, le président a alors décidé d’imposer la loi martiale dans une fuite en avant totalement incompréhensible.

Évidemment que tout cela fait penser à la situation en France, et Barnier a dû sans doute prendre un peu de liqueur de mélèze avant son intervention hier sur les chaînes françaises pour essayer de trouver une harmonie intérieure propice à une attitude de retenue.

Mais malgré cela, la fin de son gouvernement est inéluctable et la France va dès lors s’enfoncer dans des marais dans lesquels elle risque de s’embourber pendant des mois avec des conséquences économiques assez lourdes. De là à ce que les Français soient condamner à ne plus manger que des fèves des marais serait évidemment exagéré.

Marché de l’emploi solide

Il s’agit bien évidemment du marché de l’emploi aux États-Unis, qui reste solide, même s’il continue de ralentir, mais sans pour autant provoquer des inquiétudes.

Pour donner une idée précise, il y avait 1,11 offre d’emploi pour chaque chômeur en octobre, contre 1,08 en septembre. Ce ratio, qui a culminé à 2,03 au début de l’année 2022, est désormais inférieur au ratio de 1,2 qui prévalait avant la pandémie.

C’est ce qui ressort du rapport JOLTS, avec des offres d’emploi qui ont augmenté de 372 000 en octobre. Dans le même temps, il ressort que les employeurs ne réduisent pas leurs effectifs de façon significative.

Et davantage de travailleurs ont quitté leur emploi, les démissions ayant fait un bond de 228 000, le plus important depuis mai 2023, pour atteindre 3,326 millions. Le taux de démission, considéré comme une bonne mesure de la confiance dans le marché du travail, est passé de 1,9 % en septembre à 2,1 % en octobre.

Ces chiffres ne devraient pas remettre en cause la baisse des taux de la part de la FED ce mois-ci, mais par contre, elle pourrait faire une pause par la suite. C’est dans ce contexte qu’est fortement attendue une intervention de Powell ce soir, la dernière avant la prochaine réunion.

Cette réunion, qui clôturera l’année, sera importante, car en plus de la baisse probable des taux, la FED va publier ses projections de taux pour l’année prochaine.

En attendant la date du 19 décembre, il ne reste plus qu’à prendre connaissance des dernières déclarations des membres de la FED avant la période de quinze jours qui précèdent la réunion sans déclarations.

Ainsi, Mary Daly, moins célèbre que Sadie Frost, mais néanmoins présidente de la FED de San Francisco, a déclaré « nous devons continuer à recalibrer notre politique, que ce soit en décembre ou plus tard, c’est une question dont nous aurons l’occasion de débattre et de discuter lors de notre prochaine réunion ».

Austan Goolsbee, président de la FED de Chicago, s’est aussi peu avancé sur la suite en déclarant « au cours de l’année à venir, j’ai l’impression que les taux vont baisser de manière significative par rapport à leur niveau actuel, mais nous nous réunissons toutes les six semaines parce que les conditions changent ».

La gouverneure de la Fed, Adriana Kugler, a estimé que « je considère que l’économie est en bonne position après avoir fait des progrès significatifs ces dernières années vers les objectifs de notre double mandat, à savoir un emploi maximum et des prix stables. Le marché du travail reste solide et l’inflation semble être sur une voie durable vers notre objectif de 2 % ».

Marché intérieur atone

Preuve que l’indice PMI manufacturier en Chine s’est légèrement redressé grâce seulement à une hausse des exportations, probablement pour anticiper les hausses des tarifs douaniers, l’indice PMI des services a reculé.

Ce dernier est passé de 52 en octobre à 51.5 en novembre, avec un sous-indice des nouvelles affaires qui a également reculé en passant de 52.1 à 51.8.

Il ressort aussi que les entreprises ont réduit leurs prix de vente en raison de la concurrence, ce qui fait toujours craindre de voir l’économie chinoise s’enfoncer dans une déflation permanente.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances