mar. 3 déc. 2024

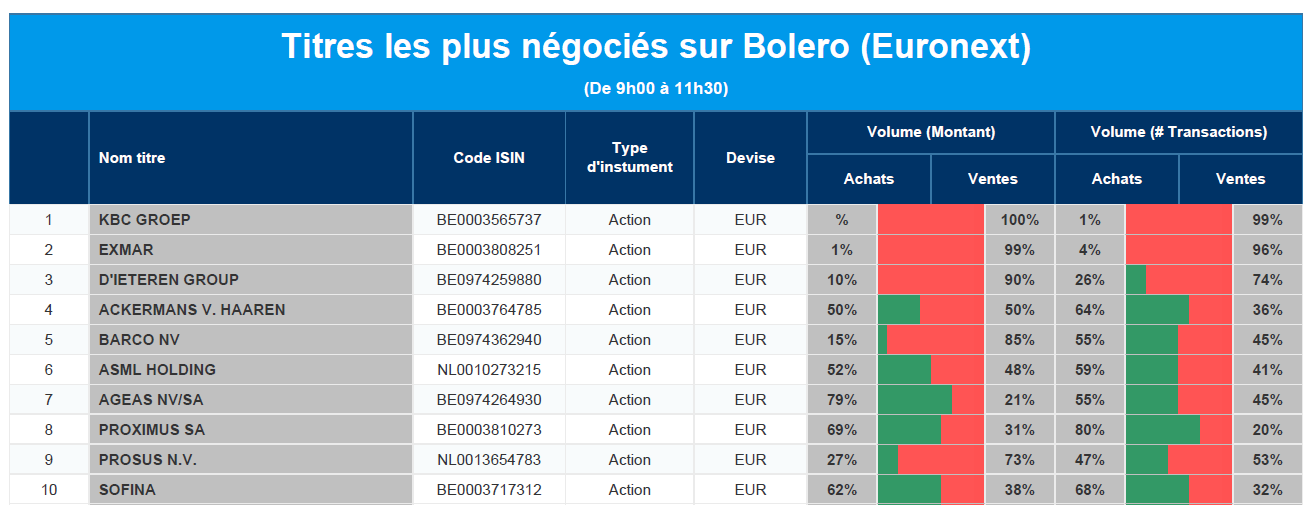

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Exmar, D'Ieteren, Ackermans & van Haaren, Barco, ASML, Ageas, Proximus, Prosus, Sofina.

Actualités des entreprises du Benelux

- ASML ne s'attend pas à un impact majeur des nouvelles restrictions américaines.

- Nicolas Saverys veut faire une offre sur toutes les actions Exmar en circulation.

Actualités des entreprises européennes

- Neuf usines Volkswagen en grève.

- Les actifs russes de Carlsberg ne sont plus gérés par l'État.

- Le premier ministre italien interviendra si la fusion UniCredit-BPM va à l'encontre de l'intérêt national.

- Novartis conclut un accord de licence d'une valeur maximale de 2,9 milliards de dollars pour PTC Therapeutics Huntington's.

- Des sociétés de capital-investissement s'intéressent à Worldline.

- Delivery Hero réalise un bénéfice de 100 millions d'euros en embauchant des coursiers espagnols.

- Novo Nordisk veut que Wegovy soit commercialisé plus rapidement en Inde.

Actualités des entreprises américaines

- Des transactions internes chez le géant de l'alimentation ADM (Archer Daniels Midland) conduisent à une vaste enquête criminelle.

- Un juge estime qu'Elon Musk (Tesla) n'a toujours pas droit à une rémunération de 56 milliards de dollars.

- Exxon envisage de vendre des stations-service à Singapour pour 1 milliard de dollars.

- Forte hausse des actions Super Micro Computer.

Actualités des entreprises asiatiques

- Les fonds de pension australiens TelstraSuper et Equip Super vont fusionner.

- Trump réitère son opposition au rachat de US Steel par Nippon Steel.

- China Mobile veut acheter HKBN, basée à Hong Kong, pour 882 millions de dollars.

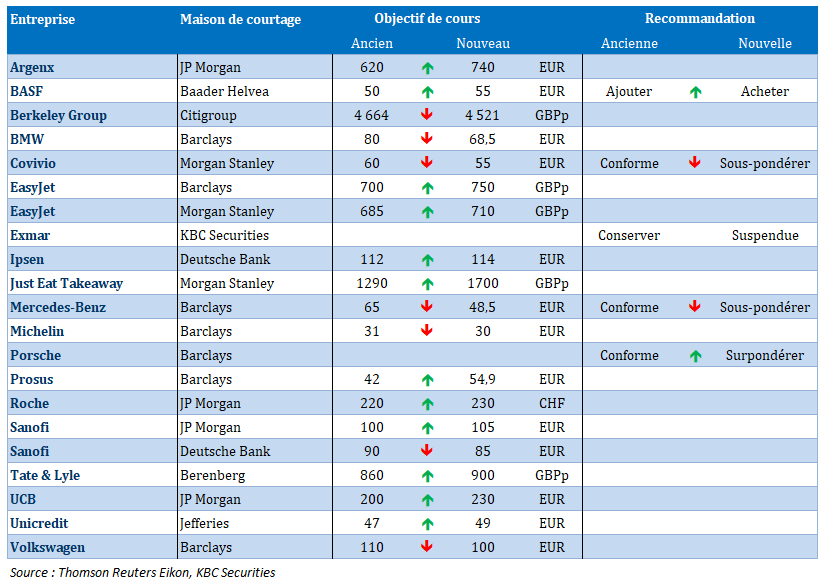

Nouvelles recommandations pour les actions

Publication : le 3 décembre 2024 à 9h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La France vacille »

La citation de Pierre Daninos résume bien à elle seule la situation de la France, lui qui avait dit, « nous étions au bord de l’abîme, mais depuis, nous avons fait un grand pas en avant ».

L’abîme

Pour pousser l’absurde à son maximum, les deux extrêmes sont capables de trouver une majorité pour faire tomber le gouvernement, mais aucune majorité ne se trouve pour gouverner le pays.

Macron est bien évidemment le premier responsable de cette situation, mais de voir les parlementaires préférer leurs agendas personnels à la gestion du pays est un bien triste spectacle, mais surtout avec des conséquences extrêmement lourdes.

Barnier tombera demain ou après-demain, et vendredi le blocage sera total. Sans surprise, le différentiel de taux entre le Bund et l’obligation française s’est élargi après l’annonce de la censure du gouvernement.

Et si l’euro a légèrement reculé, c’est plutôt la fermeté du dollar qui explique cela, et il suffit d’observer le recul assez net du yuan par rapport au dollar pour s’en convaincre. Cette chute du yuan est évidemment liée aux propos de Trump et aux risques de hausse des tarifs douaniers sur les importations chinoises.

La question est maintenant de savoir s’il y a un risque de contagion aux autres obligations d’États de la zone euro, et à ce stade, ce risque est minime car les autres pays ne sont absolument pas dans la même situation politique que la France. Par contre, une baisse du rating de la France est inéluctable vu le blocage total dans lequel va se retrouver le pays.

Économie solide

Le dollar est ferme aussi parce qu’hier a été publié de nouveaux indicateurs qui ont montré que l’économie américaine continuait de rester solide, et que les promesses de Trump avaient renforcé la confiance.

Ainsi, même si l’indice PMI manufacturier est resté en territoire négatif, il est passé de 46.5 en octobre à 48.4 en novembre, et se détache complètement de la tendance de son homologue en zone euro.

L’industrie n’est pas tirée d’affaire, et le début de l’année 2025 sera encore compliqué, mais au moins la situation ne se dégrade plus. Et l’indice ISM manufacturier, publié au même moment, ne dit pas autre chose.

Il demeure également en territoire négatif, avec cependant un sous-indice des nouvelles commandes qui est passé de 47.1 à 50.4, et élément important, un sous-indice de l’emploi qui est passé de 44.4 à 48.1.

Ce sous-indice confirme que les chiffres du marché de l’emploi du mois d’octobre ne reflétaient pas l’état réel de ce dernier à cause de la grève chez Boeing et de l’impact de deux ouragans.

Ce vendredi seront d’ailleurs publiés les chiffres pour le mois de novembre, et l’estimation est celle de 200 000 créations d’emploi contre 12 000 le mois passé. Nous aurons déjà une première indication avec la publication cet après-midi de l’indice JOLTS, qui indique l’évolution des emplois disponibles.

Ces indicateurs encourageants ne devraient cependant pas faire dévier la FED de son intention de baisser ses taux dans deux semaines. Et c’est ce qu’a clairement laissé entendre, le gouverneur de la FED, Christopher Waller, en déclarant « la politique est encore suffisamment restrictive pour qu’une réduction supplémentaire lors de notre prochaine réunion ne modifie pas radicalement l’orientation de la politique monétaire et laisse une grande marge de manœuvre pour ralentir ultérieurement le rythme des réductions de taux, si nécessaire, afin de maintenir les progrès vers notre objectif d’inflation ».

Il a cependant souligné que les données sur l’inflation, l’emploi et les dépenses de consommation, publiées d’ici la réunion de la FED, seront importantes pour décider si les taux doivent être abaissés comme prévu ou non. D’où la prudence de ses propos « toutes ces informations m’aideront à décider s’il faut baisser les taux ou ne pas le faire. À partir d’aujourd’hui, je penche en faveur de la poursuite du travail que nous avons entamé pour ramener la politique monétaire à un niveau plus neutre ».

Et de préciser, « si les données que nous recevons entre aujourd’hui et la prochaine réunion nous surprennent d’une manière qui suggère que nos prévisions de ralentissement de l’inflation et d’une économie modérée mais toujours solide sont erronées, alors je soutiendrai le maintien du taux directeur ».

Pour la suite, il se montre plus prudent sans donner d’indication jusqu’où pourrait aller la FED en estimant que « il est évident que la politique monétaire continue d’être très restrictive et qu’une nouvelle réduction signifiera seulement que nous n’appuyons pas aussi fort sur la pédale de frein. Je m’attends à ce que les réductions de taux se poursuivent au cours de l’année prochaine jusqu’à ce que nous nous approchions d’un niveau plus neutre du taux directeur ».

Déception

Sur la période de juillet à septembre, la croissance de l’économie indienne n’a été que de 5,4 % en taux annuel, soit son rythme le plus lent depuis deux ans.

Ce chiffre s’explique par la faiblesse de la production industrielle et de la demande des consommateurs et est très loin des 7 % estimés par la Banque centrale.

Il faut dire que la production industrielle, qui avait affiché une hausse de 14 % les trois mois précédents, n’a connu qu’une croissance de 2,2 %.

C’est une mauvaise nouvelle pour la Banque centrale qui est confrontée à une inflation élevée qui l’empêche de baisser les taux. Cette dernière se situe à 6,2 % alors que l’objectif de la Banque centrale est de maintenir l’inflation dans une fourchette de 2 % à 6 %.

Mais pour certains, elle a de la marge de manœuvre, car l’inflation sous-jacente s’est établie en moyenne à 3,3 % entre avril et octobre 2024, contre 4,9 % au cours de la même période en 2023.

La faiblesse de la roupie indienne est évidemment aussi un élément qui freine la Banque centrale dans sa possibilité de baisser les taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances