mer. 13 nov. 2024

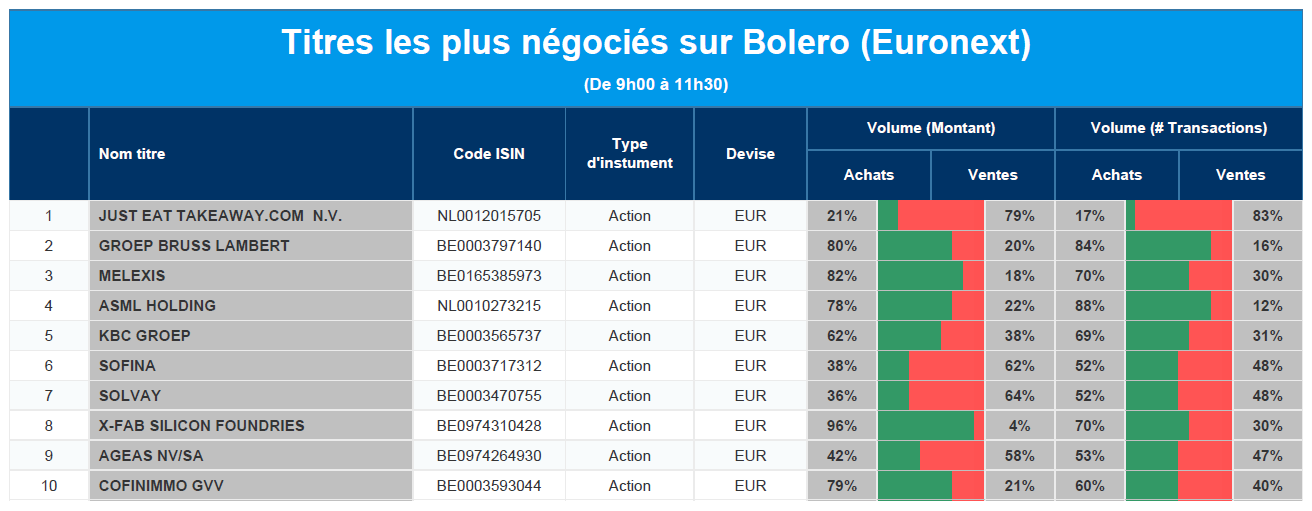

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Just Eat Takeaway, GBL, Melexis, ASML, KBC, Sofina, Solvay, X-Fab, Ageas, Cofinimmo.

Actualités des entreprises du Benelux

- IMCD a levé 300 millions d'euros dans le cadre d'une augmentation de capital.

- ABN Amro dépasse les attentes.

- De bons résultats chez Autolus.

- Just Eat Takeaway vend sa division américaine Grubhub pour 650 millions de dollars.

- ASMI informe le marché de l'arrêt des discussions avec ASMPT en vue d'une éventuelle privatisation.

- Prosus vend pour plus de 500 millions de dollars d'actions Swiggy lors de son introduction en bourse.

Actualités des entreprises européennes

- L'entreprise allemande Renk dépasse ses prévisions de recettes pour le troisième trimestre.

- SoftwareOne fixe une date limite pour la conclusion d'un accord.

- Volkswagen augmente son investissement dans Rivian à 5,8 milliards de dollars.

- Nexans présente ses perspectives pour 2028 dans le domaine de l'électrification.

- RTL revoit à la baisse ses prévisions de recettes sur le marché allemand de la publicité télévisée.

- Alcon revoit à la baisse ses prévisions pour 2024.

- Le britannique SSE affiche une hausse de 26 % de ses bénéfices semestriels.

- Allianz annonce une hausse de 22 % de ses bénéfices, supérieure aux prévisions.

- RWE progresse après l'annonce d'un rachat d'actions.

- Spotify prévoit un bénéfice supérieur aux estimations grâce à des économies de coûts et à une croissance stable du nombre d'utilisateurs.

- Augmentation du chiffre d'affaires et du flux de trésorerie d'exploitation chez Italmobiliare.

Actualités des entreprises américaines

- Trump nomme Elon Musk (Tesla) à la tête de la division de l'efficacité gouvernementale.

- Pfizer enquête sur les ventes de médicaments aux hôpitaux.

- Home Depot s'attend à une baisse moins importante de ses ventes annuelles en raison de la reconstruction après l'ouragan.

- Meta propose moins d'annonces personnalisées en Europe pour satisfaire les régulateurs.

- Spirit Airlines poursuit des « discussions constructives » avec ses créanciers.

- Instacart prévoit un quatrième trimestre faible en raison de la tiédeur des dépenses de consommation.

- Archer-Daniels-Midland demande un délai supplémentaire pour présenter ses résultats trimestriels.

- Waymo, d'Alphabet, ouvre un service de conduite autonome pour tous à Los Angeles.

Actualités des entreprises asiatiques

- Seven & I déclare avoir reçu une proposition de rachat de la part de la famille du fondateur Ito.

- L'action Samsung Electronics au plus bas depuis 4 ans en raison des risques liés à Trump et des puces d'IA.

- Swiggy voit ses actions augmenter de 15 % lors de ses débuts en Inde.

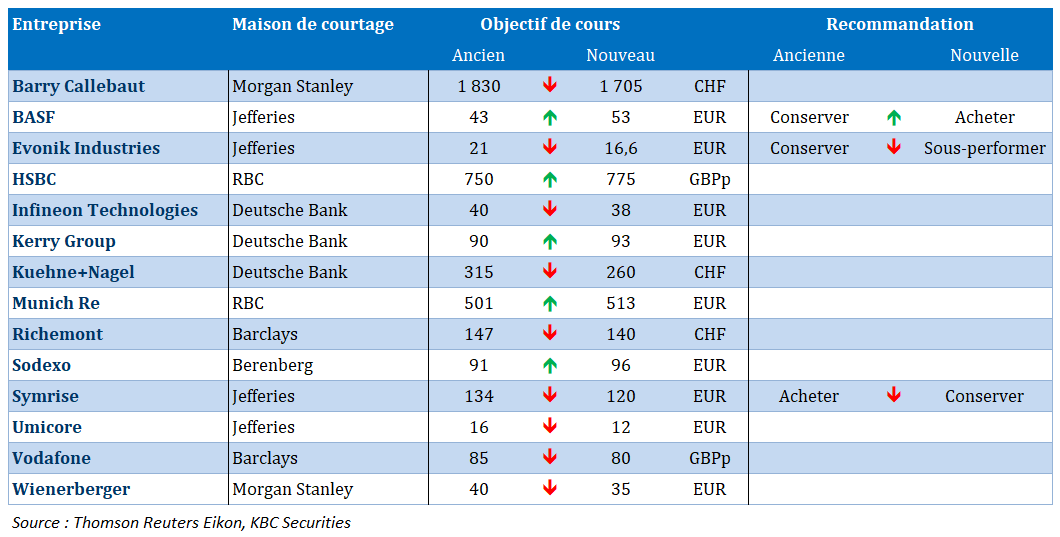

Nouvelles recommandations pour les actions

Publication : le 13 novembre 2024 à 9h24

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Risque de forte hausse des taux obligataires ? »

Les bourses européennes ont pris conscience, hier, que le retour de Trump sera négatif pour l’Europe, et ont subi, comme les bourses asiatiques, ce matin, la forte remontée des taux obligataires aux États-Unis.

Forte poussée des taux

Après une petite pause, les rendements obligataires aux États-Unis sont repartis à la hausse suite aux craintes que les mesures de Trump n’aggravent le déficit et n’entrainent une hausse de l’inflation.

Cette hausse des taux a plombé les bourses asiatiques ce matin, mais a pesé également sur la bourse américaine dans l’attente de la publication des chiffres d’inflation cet après-midi.

L’inflation est attendue à 2,6 % contre 2,4 %, et l’inflation sous-jacente inchangée à 3,3 %, ce qui montre que le reflux de l’inflation ralenti fortement, dans un contexte marqué par la crainte d’une poussée inflationniste avec la mise en place du programme de Trump.

La FED se préparerait-elle déjà à ce scénario ? Si la baisse des taux en décembre semble toujours acquise, la question d’un changement possible d’orientation a été évoquée par un membre de la FED.

En effet, Thomas Barkin, président de la FED de Richmond, a déclaré, « étant donné que l’économie se porte bien et que les taux d’intérêt se sont éloignés de leur récent sommet, mais aussi de leur niveau historiquement bas, la FED est en mesure de réagir de manière appropriée, quelle que soit l’évolution de l’économie ».

Pour autant, il demeure aussi attentif à l’évolution du marché de l’emploi, ce qui laisse la porte ouverte à de nouvelles baisses de taux, si nécessaire.

Le président de la FED de Minneapolis, Neel Kashkari, qui ne voit pas de raison de ne pas baisser les taux en décembre, se montre plus prudent pour la suite en particulier sur le front de l’inflation. Pour lui, « la question la plus importante à long terme est de savoir où nous allons nous installer ».

Et de rajouter, « je pense que nous sommes tous d’accord pour dire que nous sommes actuellement au-dessus du taux neutre. Mais au cours de l’année à venir, nous aurons beaucoup plus d’informations sur la position du taux neutre ».

Inquiétudes en Europe

L’Europe a de nombreuses raisons de s’inquiéter et elle n’a sans doute pas encore pris la pleine mesure du cataclysme qui la menace.

Il y a d’abord la question de l’Ukraine, où l’Europe a complètement perdu la main et devra subir les décisions de l’administration américaine. Une victoire de Poutine serait pour l’Europe un énorme camouflet mais surtout un énorme danger.

La remontée des taux aux États-Unis n’est pas sans effet sur les taux obligataires qui sont aussi en hausse en Europe, dans une moindre mesure, mais en hausse quand même.

L’élargissement du différentiel de taux pèse sur l’euro, ce qui entraine une hausse des coûts à l’importation, alors même que l’Europe connait des prix énergétiques nettement supérieurs à ceux aux États-Unis, ce qui pénalise les entreprises européennes.

Même si cette fois-ci nous sommes mieux préparés, il n’empêche que des membres de la BCE se sont déjà émus des conséquences pour l’Europe d’une guerre commerciale.

Ainsi, Olli Rehn, le gouverneur de la Banque centrale finlandaise, a déclaré « ce que nous savons, c’est que les importantes taxes à l’importation dont il est question pourraient avoir des conséquences néfastes pour l’économie mondiale. Une nouvelle guerre commerciale est la dernière chose dont nous ayons besoin dans le contexte actuel de rivalités géopolitiques, en particulier entre alliés »

Pour le chef de la Banque centrale autrichienne, Robert Holzmann, « il pense ce qu’il a dit et il le mettra probablement en œuvre plus rapidement que nous ne le pensons. Dans ce cas, à quoi s’attendent les marchés ? … Que les taux d’intérêt resteront plus élevés et que l’inflation le sera également ».

Conséquence, si le dollar se raffermit et se rapproche de la parité avec l’euro, cela aura un impact mesurable sur les coûts d’importation, en particulier pour l’énergie, ce qui compliquera la tâche de la BCE pour atteindre son objectif d’inflation de 2 % et risque de retarder le processus.

Et Rehn de rajouter « si une guerre commerciale devait commencer, l’Europe ne doit pas être prise au dépourvu, comme elle l’a été en 2018. Et « la (BCE) doit, dans le cadre de son mandat, agir comme un point d’ancrage pour la stabilité économique et financière dans ce paysage de grands défis. Personne ne doit douter que nous assumerons pleinement cette responsabilité ».

Le problème est que personne à ce stade ne sait très bien où l’on va, et les choix de Trump pour les membres de sa nouvelle équipe font un peu froid dans le dos, et il ne s’embarrasse ni du mélange des genres, ni des conflits d’intérêt.

Et le problème aussi, ou surtout, est que le monde politique européen n’est pas à la hauteur des défis qui nous attendent. A moins que le changement de gouvernement en Allemagne ne soit une occasion de voir cette dernière abandonner son austérité budgétaire et accepter de plus larges plans de dépenses européennes communes.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances