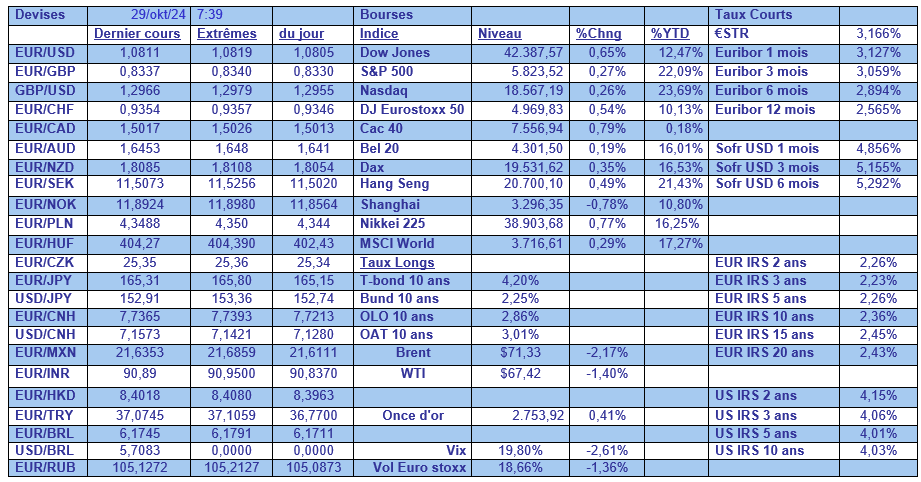

mar. 29 oct. 2024

Actualités des entreprises du Benelux

- KBC Securities reprend le suivi d'Onward après l'augmentation de capital

- IBA peut fournir 5 appareils Cyclone KIUBE

- Gimv participe au tour de table de Kivu Bioscience

- Montea acquiert le complexe Luithagen dans le port d'Anvers

- Corbion revoit à la hausse ses prévisions de bénéfices pour l'ensemble de l'année

- OMP (Ackermans & van Haaren) a un nouveau CEO

- Départ à la retraite du directeur financier Shurgard

- H4Oprhan prend le pouvoir chez Theravet

Actualités des entreprises américaines

- Ford revoit à la baisse ses perspectives de bénéfices dans un contexte de guerre des prix

- La croissance du chiffre d'affaires d'Alphabet devrait ralentir en raison de la pression concurrentielle

- Les investisseurs examineront de près les investissements de Microsoft dans l'IA lors de la publication des résultats du troisième trimestre

- JPMorgan poursuit ses clients pour fraude aux chèques

- L'épidémie d'E. coli chez McDonald's est due aux oignons

- La direction de Pfizer s'attend à une reprise à l'approche de Starboard

- Meta construit un moteur de recherche IA pour réduire la dépendance à l'égard de Google et de Bing

- L'entreprise de cybersécurité Rapid7 se montre intéressée par une acquisition

- Robinhood lance des contrats pour parier sur l'élection présidentielle américaine

- Waste Management revoit à la hausse ses prévisions de recettes en raison de l'augmentation des prix des produits recyclables

Actualités des entreprises européennes

- Pearson annonce une croissance sous-jacente des ventes de 5 % au troisième trimestre

- Le bénéfice du troisième trimestre de l'entreprise finlandaise Fortum est inférieur aux prévisions

- Les ventes de Straumann augmentent, stimulées par une forte demande en Asie-Pacifique

- Le bénéfice trimestriel du fabricant de produits chimiques Clariant est inférieur aux attentes du marché

- Covestro revoit à la baisse son objectif de bénéfice pour 2024

- Le bénéfice du groupe pétrolier et gazier autrichien OMV dépasse les attentes

- adidas annonce ses meilleurs chiffres de vente en Chine depuis début 2022

- Novartis relève pour la troisième fois ses prévisions pour 2024

- Lufthansa annonce une baisse de 9% de son bénéfice au troisième trimestre

- Le bénéfice de BP tombe à 2,3 milliards de dollars au troisième trimestre en raison de la baisse de la demande de pétrole

- Le bénéfice de HSBC au troisième trimestre dépasse les attentes

Actualités des entreprises asiatiques

- TDK collabore avec McLaren Racing pour la promotion des véhicules électriques

- Toyota et NTT investissent 3,3 milliards de dollars dans la recherche et le développement de voitures autonomes dotées d'une IA

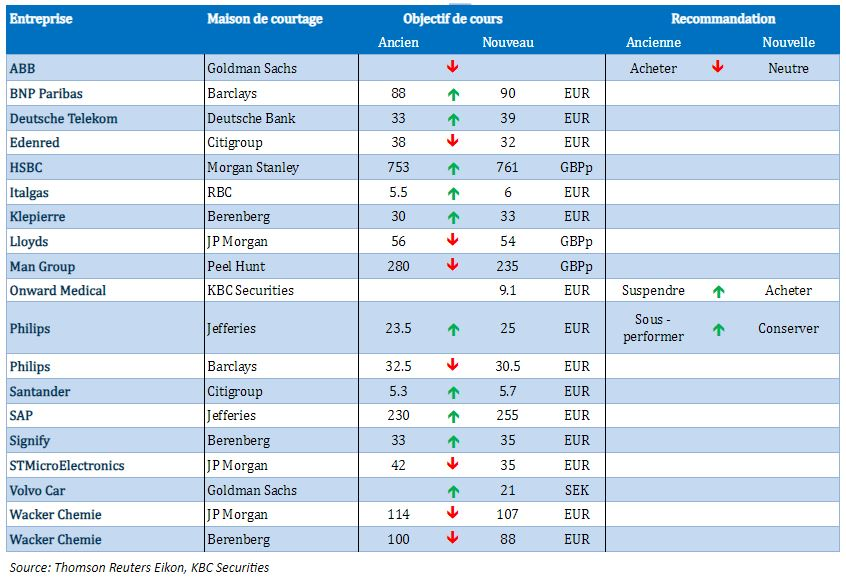

Nouvelles recommandations pour les actions

Publication : le 29 octobre 2024 à 9h14

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "Une semaine un peu nerveuse"

Imaginez un instant dans quelle situation vont se retrouver, la semaine prochaine, les membres du Comité de la FED, qui se réunissent les 6 et 7 novembre prochains, et qui vont devoir décider de réduire ou pas les taux d’intérêts.

Situation inédite

Ils vont en effet se réunir le lendemain des élections, dont le résultat est totalement indécis, et que peut-être même il pourrait ne pas encore être connu, ou même contesté (il parait que cela s’est déjà vu).

Mais en plus, ils auront entre temps disposé d’une batterie d’indicateurs économiques concernant la croissance au troisième trimestre, l’indice PCE, et l’état du marché de l’emploi. En sachant, en plus, que les chiffres du marché de l’emploi seront compliqués à interpréter car faussés par les deux ouragans qui ont frappé les Etats-Unis, et la grève chez Boeing.

Et pour couronner le tout, cinq des méga capitalisations technologiques, surnommées les “7 Magnifiques”, publieront leurs résultats financiers au cours des trois prochains jours, à commencer par Alphabet ce soir, Meta et Microsoft mercredi, et Amazon et Apple jeudi.

Concernant, le marché de l’emploi, dont le point d’orgue sera les chiffres publiés vendredi, cet après-midi, nous aurons un premier indicateur avec l’indice JOLTS, qui donne le nombre de postes disponibles, avec un chiffre qui devrait être assez proche de celui du mois passé.

Malgré ce parcours semé d’embûches, la FED devrait bien réduire ses taux de 0.25% lors de cette réunion la semaine prochaine, ayant, avec des taux d’intérêt au niveau actuel, une politique qui demeure trop restrictive.

Turbulences au Japon

La BOJ risque bien d’être prise, bien malgré elle, dans la tourmente politique qu’a provoqué le résultat des élections ce week-end.

Ainsi, Yuichiro Tamaki, le chef du principal parti d’opposition, le Parti démocratique du peuple (DPP), a déclaré « les salaires réels sont devenus négatifs en août et sont toujours au point mort. L’économie japonaise se trouve à un moment critique, et la BOJ devrait donc éviter de procéder à de grands changements de politique maintenant ».

Et de préciser, « une fois qu’il sera certain que les salaires réels dépasseront les 4 % lors des négociations salariales du printemps de l’année prochaine, c’est à ce moment-là que la Banque du Japon pourra revoir sa politique monétaire ».

Autant dire que ces propos mettent la BOJ dans une position très délicate, elle qui se réunit ce jeudi. Même si aucune hausse de taux n’était attendue lors de cette réunion, elle aurait pu donner des indications sur ses intentions futures, en particulier en décembre, mais vu l’incertitude politique elle pourrait bien s’abstenir.

Car si le DPP a fait un aussi bon score, c’est qu’il a fait campagne pour augmenter les salaires réels et qu’il a critiqué la BOJ dans sa volonté de remonter les taux.

Autant dire que cette situation maintient la pression à la baisse sur le yen, et qu’une hausse des taux en décembre s’éloigne un peu plus encore.

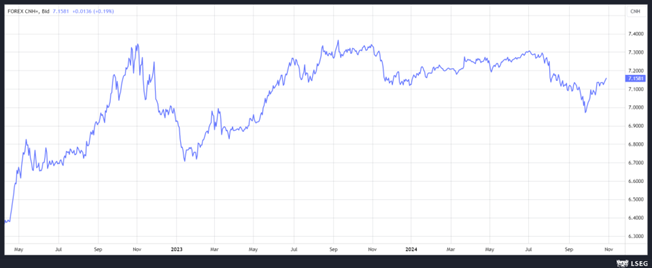

Si le yen demeure sous pression par rapport au dollar, c’est le cas également du yuan qui recule sur fond d’incertitude concernant l’impact réel des mesures prises par les autorités chinoises.

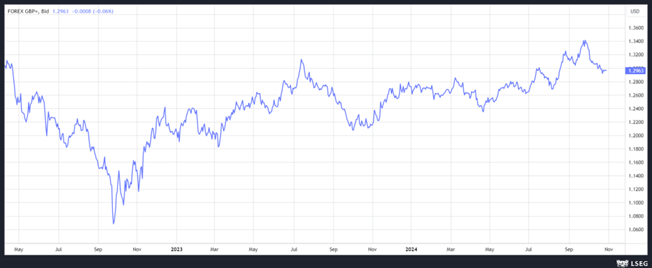

Le sterling aussi

Est mis sous pression par rapport au dollar, à cause de l’incertitude sur la décision de la BoE la semaine prochaine, de la forte chute du prix du baril et dans l’attente de la présentation du premier budget par le nouveau gouvernement demain.

Tout le monde a encore en tête la présentation du budget par la Première ministre Liz Truss, qui avait provoqué une véritable crise sur le marché obligataire en sterling et entrainé sa démission.

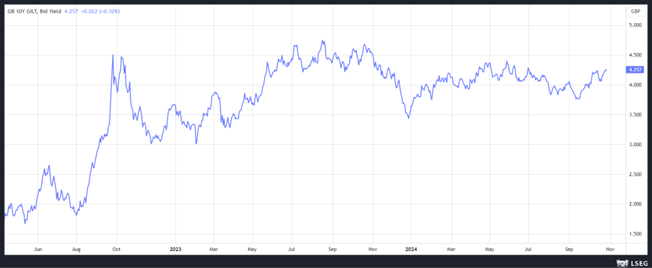

Autant dire que la nervosité est grande et explique pourquoi les rendements obligataires en Grande-Bretagne sont légèrement à la hausse depuis quelques jours.

Le Premier ministre, Keir Starmer, a déjà prévenu que ce budget sera compliqué car « nous devons être réalistes quant à la situation de notre pays… Il s’agit de circonstances sans précédent. Mais je ne m’en servirai pas comme d’une excuse. Je m’attends à être jugé sur ma capacité à faire face à cette situation ».

Le nouveau gouvernement a bien l’intention d’augmenter les emprunts mais également d’augmenter les impôts, car il doit trouver environ 40 milliards de sterlings.

Certaines des mesures qu’annoncera le nouveau gouvernement pourraient avoir un impact inflationniste, ce qui pourrait placer la BoE, elle aussi, dans une situation délicate. Mais pas à court terme, ce qui lui permettra de baisser les taux la semaine prochaine de 0.25% pour ramener son taux directeur à 4.75%.

Par contre, compte tenu de cet incertitude, et aussi d’une remontée attendue de l’inflation, elle devrait s’abstenir de baisser les taux en décembre.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance