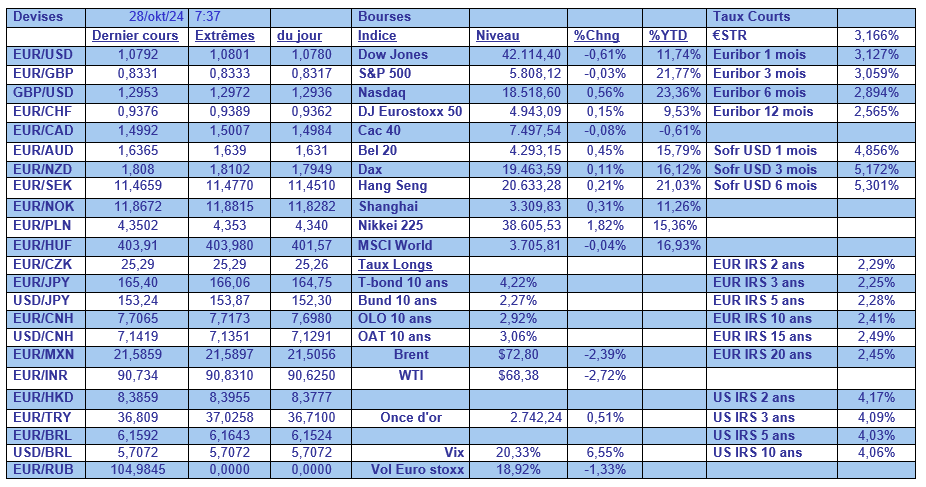

lun. 28 oct. 2024

Actualités des entreprises du Benelux

- Philips revoit ses prévisions de vente à la baisse en raison de l'affaiblissement de la demande chinoise

- Bons résultats chez KPN

- Agidens (Ackermans & van Haaren) fait une acquisition

Actualités des entreprises européennes

- Volkswagen envisage de réduire les salaires et les primes pour économiser 4 milliards d'euros

- Wacker Chemie manque ses estimations de bénéfices pour le troisième trimestre en raison de la baisse des ventes de polysilicium

- L'Italien Eni et BP reprennent les forages terrestres en Libye après 10 ans

- Danone supprime le soja brésilien en raison des nouvelles règles plus strictes de l'UE

Actualités des entreprises américaines

- L'autorité italienne de régulation de la concurrence enquête sur le fabricant d'ascenseurs Otis

- Capital One Financial enregistre une forte augmentation de ses bénéfices grâce à la hausse des taux d'intérêt

- La vigueur des activités d'assurance des entreprises fait grimper les bénéfices de Centene

- Deckers Outdoor constate une forte demande pour les bottes UGG et les chaussures de course Hoka

- Dexcom enregistre une forte demande de glucomètres pour les patients diabétiques

- Edwards Lifesciences revoit à la baisse ses prévisions de chiffre d'affaires en raison d'une demande plus faible

- Baisse du chiffre d'affaires chez Mohawk Industries : en raison de la pression sur les prix et de la faiblesse de la demande

- Perte chez New York Community Bancorp en raison de l'augmentation des réserves pour pertes sur prêts

- VeriSign parle d'une augmentation des revenus due à la demande croissante d'enregistrement de noms de domaine

- Western Digital augmente ses bénéfices grâce à la demande des fournisseurs de services en nuage

- McDonald's exclut que les hamburgers au bœuf soient à l'origine de l'épidémie d'E. coli

- Eli Lilly obtient l'autorisation de lancer un médicament pour la perte de poids à Hong Kong

- Google va développer une IA capable de prendre le contrôle des ordinateurs

- Nvidia dépasse Apple en tant qu'entreprise la plus précieuse au monde

Actualités des entreprises asiatiques

- LGES annonce des perspectives modérées pour 2025

- Alibaba paie 433,5 millions de dollars pour mettre fin à une action en justice intentée par des actionnaires au sujet d'allégations de monopole

- Le PDG d'Olympus licencié après une allégation d'achat illégal de médicaments

- Swiggy revoit à la baisse l'évaluation de son IPO à 11,3 milliards de dollars

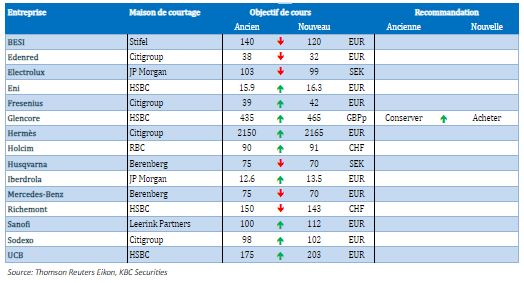

Nouvelles recommandations pour les actions

Publication : le 28 octobre 2024 à 9h29

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "A quoi parfois cela tient !"

Forte chute du prix du baril après la riposte d’Israël sur l’Iran qui n’a pas concerné les sites nucléaires ni les installations pétrolières, et fort recul du yen après les élections.

A quoi cela tient

Comme les Israéliens ne s’en sont pas pris aux installations pétrolières, la crainte de problèmes dans l’approvisionnement en pétrole s’est envolée, ce qui a provoqué une très nette correction du prix du baril.

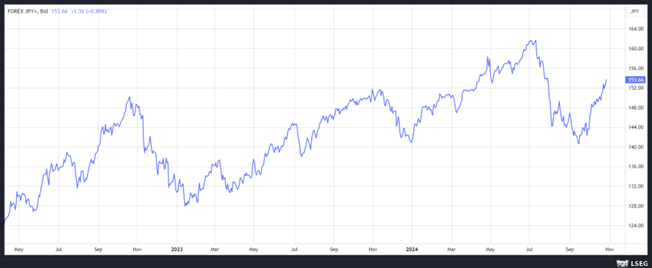

Le yen de son côté a également nettement reculé par rapport au dollar après que le parti du Premier ministre, le LDP, et son partenaire Komeito aient perdu la majorité au Parlement. Ils auraient 215 sièges alors qu’il en faut 233, ce qui pourrait signifier une période d’incertitude. Si le yen a fortement trinqué, en revanche le Nikkei s’est réjoui du recul de ce dernier.

Trop complaisantes !

Les agences de rating font preuve de beaucoup de mansuétude et finalement déresponsabilisent le monde politique en ne procédant pas à des baisses de rating.

Pour la Belgique, S&P a décidé de laisser inchangé le rating et les perspectives à stables. Et elle se montre relativement optimiste, estimant que « nous prévoyons que le nouveau gouvernement, une fois formé, mettra en œuvre des mesures d’assainissement budgétaire, afin d’éviter un nouvel affaiblissement de la situation budgétaire et une détérioration des conditions de financement ».

Pour la France, Moody’s a laissé aussi la note inchangée, en revanche elle a passé les perspectives de « stables » à « négatives » parce que « la détérioration budgétaire que nous avons déjà observée dépasse nos attentes et contraste avec les gouvernements de pays disposant d’une note similaire qui ont tendance à consolider leurs finances publiques dans l’environnement actuel ».

Une roue en dehors

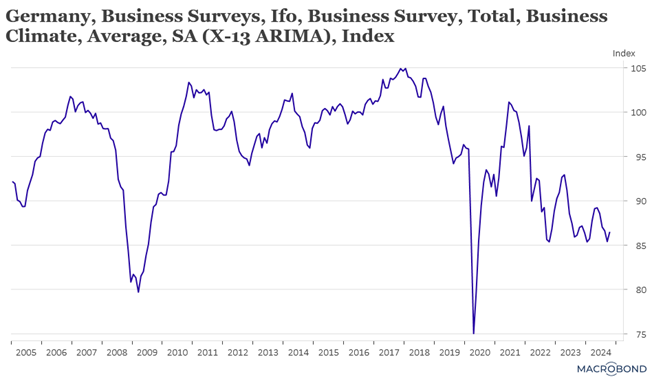

J’évoquais, vendredi, la situation en zone euro soulignant le fait qu’elle restait encore, pour le moment, dans l’ornière. Deux indicateurs publiés vendredi ont laissé transparaitre un peu d’espoir de voir la zone euro amorcer une timide reprise.

Très timide même, et qui signifie que la zone euro ne va pas échapper à la stagnation, mais il a des signaux qui semblent indiquer que le creux aurait été touché.

D’une part, l’indice IFO en Allemagne a montré le signe d’une toute petite amélioration, en espérant que cela ne soit pas un feu de paille.

D’autre part, les prêts aux entreprises dans la zone euro ont augmenté de 1.1 % en septembre, le taux le plus élevé depuis la mi-2023, tandis que les prêts aux ménages ont augmenté de 0.7 %, leur niveau le plus élevé depuis octobre dernier.

Mais comme l’a souligné la BCE, les volumes de prêts absolus ont toutefois été relativement modestes, les prêts aux ménages ayant augmenté de 9 milliards d’euros et ceux aux entreprises de 19 milliards d’euros.

Dernier indicateur que j’évoquais vendredi, l’indice M3 a augmenté de 3.2%, niveau qui n’avait plus été vu depuis décembre 2022, et qui a dépassé les attentes de 3%, et qui peut se voir comme un indicateur de croissance.

Ces indicateurs ont incité le gouverneur de la Banque centrale des Pays-Bas, Klaas Knot, a une certaine prudence en déclarant « il est important que nous gardions toutes les options ouvertes. Le maintien de toutes les options permettrait de se prémunir contre la matérialisation des risques qui pèsent, dans un sens ou dans l’autre, sur les perspectives de croissance et d’inflation. Nous pensons que notre approche réunion par réunion et en fonction des données nous a bien servis ».

Ce qui veut dire que, pour lui, une baisse des taux en décembre n’est pas acquise, car « nous devrons voir si ces attentes étaient un peu trop enthousiastes ou non. Nous ne le saurons qu’une fois que nous aurons refait nos propres calculs en décembre ».

Il a été rejoint par Pierre Wunsch, qui a déclaré « l’emploi est élevé, les salaires réels augmentent et un atterrissage en douceur reste l’issue la plus probable. Il n’est donc pas urgent d’accélérer encore l’assouplissement de la politique monétaire ».

Et de rappeler que « je dirais que les données sur l’inflation sous-jacente plutôt que les chiffres globaux peuvent nous donner une meilleure indication sur le degré de restriction de la politique ».

Et comme Knot de souligner que d’ici décembre, « nous aurons beaucoup d’informations d’ici là, y compris deux autres relevés d’inflation et de nouvelles projections du personnel. Il y aura les élections américaines et nous devons également voir comment le conflit au Moyen-Orient évolue, il est donc prématuré de discuter de niveaux précis ».

Pas d’amélioration

Un certain nombre d’entreprises qui ont publié leurs résultats dernièrement ont souligné l’absence d’amélioration de la situation en Chine, et même une dégradation. Cela concerne en premier lieu le secteur du luxe, mais tous les secteurs semblent touchés, que cela soit le secteur automobile, celui de la consommation, de l’industrie, et j’en passe.

D’ailleurs, le PDG de Coca-Cola, James Quincey, a déclaré lors d’une conférence téléphonique sur les résultats, le 23 octobre, en parlant de la Chine, « l’économie ne décolle pas ».

Preuve de cela, les bénéfices industriels ont chuté de 27.1% en septembre par rapport à l’année passée, après une baisse de 17.8% en août.

Selon, Wei Ning, statisticien au Bureau national des statistiques, cet effondrement des bénéfices est dû à des facteurs tels qu’une demande insuffisante et une baisse plus marquée des prix à la production.

Alors qu’à côté des baisses de taux, des mesures de relance devaient être annoncées, à ce stade, rien de concret n’est encore ressorti. L’agence de presse nationale Xinhua a bien annoncé que l’organe législatif suprême de la Chine se réunira du 4 au 8 novembre, mais sans donner la moindre indication sur les mesures qui pourraient être prises.

Il avait été question que la Chine pourrait lever 6.000 milliards de yuan pour stimuler l’économie, mais à ce stade rien non plus.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance