mer. 16 oct. 2024

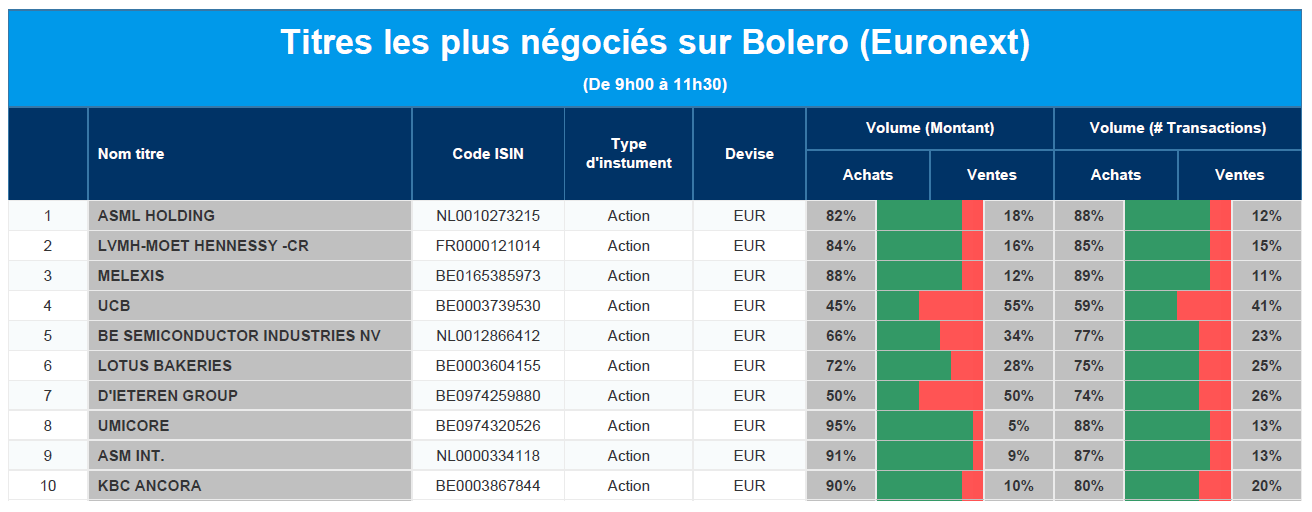

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, LVMH, Melexis, UCB, BE Semiconductor Industries, Lotus Bakeries, D'Ieteren, Umicore, ASM International, KBC Ancora.

Actualités des entreprises du Benelux

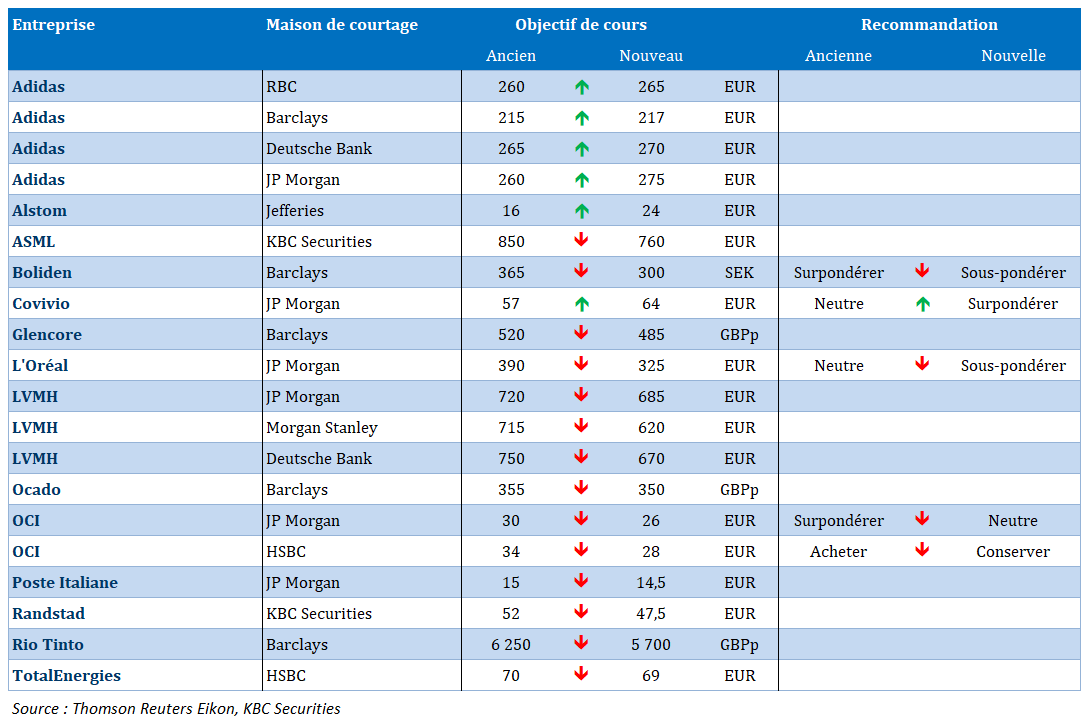

- ASML émet de mauvaises perspectives et obtient un objectif de cours inférieur de la part de KBC Securities.

- Les estimations révisées de Randstad entraînent une baisse de l'objectif de cours chez KBC Securities.

- Just Eat Takeaway enregistre une baisse de la valeur brute des transactions.

- Gimv vend sa participation dans United Dutch Breweries à la brasserie Martens.

- Fugro commence l'étude approfondie du site et la géoconsultation pour la route de l'énergie Rhein-Main-Link en Allemagne.

Actualités des entreprises européennes

- Stellantis enregistre une baisse de 20 % des livraisons au troisième trimestre par rapport à l'année précédente.

- Adidas revoit à la hausse ses prévisions pour 2024.

- Les actions de Sunrise seront négociables à la bourse suisse à partir du 15 novembre.

- L'opérateur portuaire allemand HHLA voit son trafic de marchandises augmenter.

- Les actifs gérés par Quilter augmentent grâce à des entrées de fonds plus importantes au troisième trimestre.

- Les ventes de LVMH en baisse de 3 %.

- Tecan revoit ses perspectives à la baisse.

- Whitbread vise à accroître ses bénéfices au cours des cinq prochaines années.

Actualités des entreprises américaines

- Bank of America annonce une baisse de son bénéfice au troisième trimestre.

- Johnson & Johnson relève ses prévisions de bénéfice et de chiffre d'affaires pour 2024.

- UnitedHealth Group signale une augmentation des dépenses médicales au troisième trimestre.

- Le vice-président de la recherche GenAI de Microsoft quitte l'entreprise pour OpenAI.

- Walgreens Boots Alliance va fermer 1 200 magasins au cours des trois prochaines années.

- Warner Bros Discovery lance le service de streaming Max dans sept marchés asiatiques.

- Wolfspeed reçoit 750 millions de dollars de subventions gouvernementales.

- United Airlines augmente ses bénéfices et annonce un programme de rachat d'actions.

Actualités des entreprises asiatiques

- Rio Tinto enregistre une hausse des livraisons au troisième trimestre.

- Zeekr lance son premier modèle de VE en Australie.

Nouvelles recommandations pour les actions

Publication : le 16 octobre 2024 à 9h09

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Divergence en vue ? »

Décrochage en vue entre la BCE et la FED ? La BCE pourra-t-elle pour autant baisser ses taux plus rapidement que la FED, cette dernière ayant moins de raisons d’agir rapidement ?

Divergence ?

La question s’était déjà posée en juin, sans pour autant empêcher la BCE de baisser ses taux alors que la FED avait maintenu le statu quo. Depuis lors, les deux Banques centrales sont à égalité, et normalement la FED pourrait baisser ses taux plus rapidement que la BCE compte tenu du niveau de ces derniers. Normalement, mais le contexte est fondamentalement différent entre la situation en Europe et celle aux États-Unis.

Aux États-Unis, en plus des indicateurs solides publiés ces dernières semaines, il faut aussi tenir compte des propos des membres de la FED, et des anticipations d’inflation.

Selon le rapport publié par la FED de New York, les Américains ont déclaré qu’ils s’attendaient à une inflation plus élevée à long terme. Si elle est estimée à 3 % comme le mois passé à 1 an, dans 3 ans elle est estimée à 2,7 % contre 2,5 % le mois passé et dans 5 ans à 2,9 % contre 2,8 % précédemment.

Autre enseignement à tirer de ce rapport, les taux d’impayés prévus ont continué d’augmenter et ont atteint leur niveau le plus élevé depuis plus de quatre ans.

Cette révision à la hausse des anticipations d’inflation est un élément en plus qui vient s’ajouter aux nombreux indices qui ont montré que l’économie américaine était plus solide que prévu et que l’atterrissage en douceur pourrait se transformer en pas d’atterrissage du tout.

Cela explique la prudence dans les propos de plusieurs membres de la FED. Cela a encore été le cas, hier, de la part de la présidente de la FED de San Francisco, Mary Daly.

Elle a rappelé que malgré la baisse de 0,50 %, « même avec cet ajustement, la politique reste restrictive, exerçant une pression supplémentaire à la baisse sur l’inflation pour s’assurer qu’elle atteigne 2 % », soulignant ainsi que l’objectif d’inflation demeure important pour la FED. Ce qui signifie que pour la suite, la FED « doit rester vigilante et faire preuve d’intentionnalité ».

De son côté, le président de la FED d’Atlanta, Raphael Bostic, a rappelé sa vision des choses, à savoir que « la médiane était de… 50 points de base supplémentaires, au-delà des 50 points de base décidés en septembre. Mon point était de 25 points de base supplémentaires ».

Pour autant, il a précisé que sa projection n’était pas figée et qu’il l’ajusterait si nécessaire en fonction des données relatives à l’inflation et au marché de l’emploi qui lui parviendraient.

On le voit, aux États-Unis, la trajectoire de la FED n’est pas aussi limpide que celle de la BCE, je sais tout est aussi relatif pour cette dernière, et en plus pour compliquer les choses, la réunion de novembre se tiendra deux jours après les élections présidentielles américaines.

Interrogations pour la Chine

Le résultat des élections aux États-Unis est suivi de près aussi en Chine, car une victoire de Trump signifierait de nouvelles barrières douanières qui pourraient être de 60 %, s’il faut en croire ses dernières déclarations.

En attendant, les marchés restent dans l’expectative sur l’effet des mesures annoncées par les autorités monétaires, d’autant plus qu’une nouvelle conférence de presse est encore annoncée pour demain.

En attendant, les résultats d’ASML et de LVMH ont montré que ces deux secteurs avaient été fortement impactés par le ralentissement en Chine. ASML, qui est le plus grand fabricant mondial d’équipements de fabrication de puces, a connu une forte chute en bourse, car alors que 47 % de son chiffre d’affaires total au cours du dernier trimestre a été réalisé grâce à la Chine, il s’attend à ce que cette contribution soit ramenée à 20 % en 2025.

De son côté, LVMH a annoncé une baisse de ses ventes trimestrielles pour la première fois depuis la pandémie, en raison de l’affaiblissement de la demande des consommateurs en Chine.

Baisse des taux en vue

L’inflation en Grande-Bretagne est attendue en recul à 1,9 % contre 2,2 %, et même si l’inflation sous-jacente demeure encore élevée, à 3,4 % contre 3,6 %, ces chiffres confortent le scénario d’une baisse de 0,25 % le mois prochain de la part de la BoE.

D’autant plus que les salaires britanniques ont augmenté à leur rythme le plus lent depuis plus de deux ans au cours des trois mois précédant le mois d’août.

Le salaire hebdomadaire moyen, hors primes, a augmenté de 4,9 % par rapport à l’année précédente au cours des trois mois précédant la fin du mois d’août, contre 5,1 %.

Mais dans le même temps, les créations d’emploi ont été de 373 000 en août contre 265 000 le mois passé, et le taux de chômage est passé de 4,1 % à 4 %, ce qui signifie que le marché de l’emploi ne se détendrait pas aussi rapidement que prévu.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances