ven. 27 sept. 2024

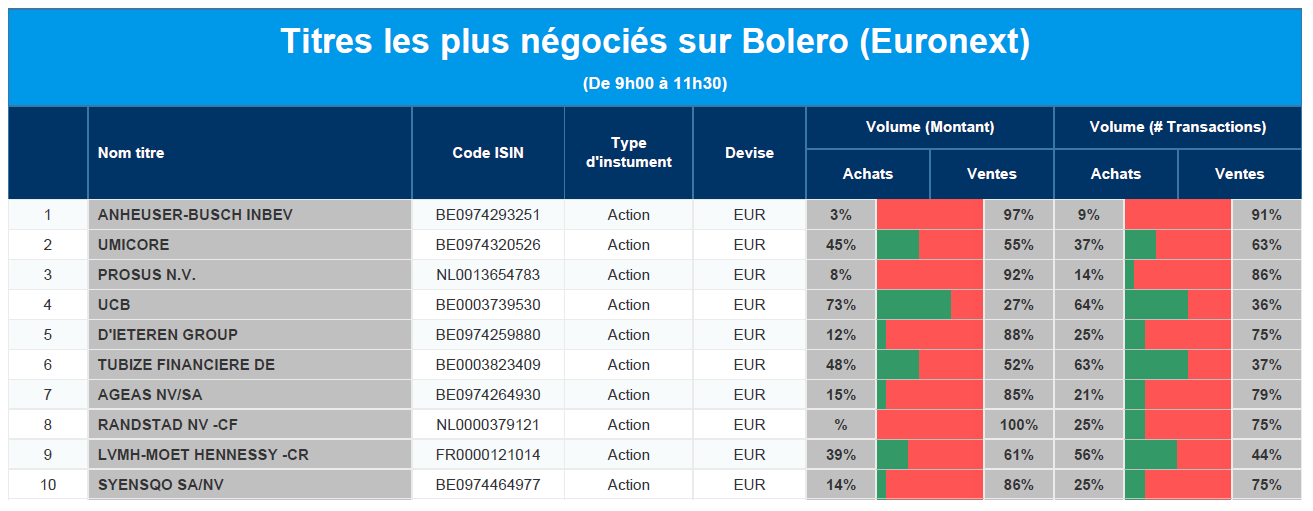

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : AB Inbev, Umicore, Prosus, UCB, D'Ieteren, Financière de Tubize, Ageas, Randstad, LVMH, Syensqo.

Actualités des entreprises du Benelux

- Les résultats d'Ekopak sont légèrement inférieurs aux attentes.

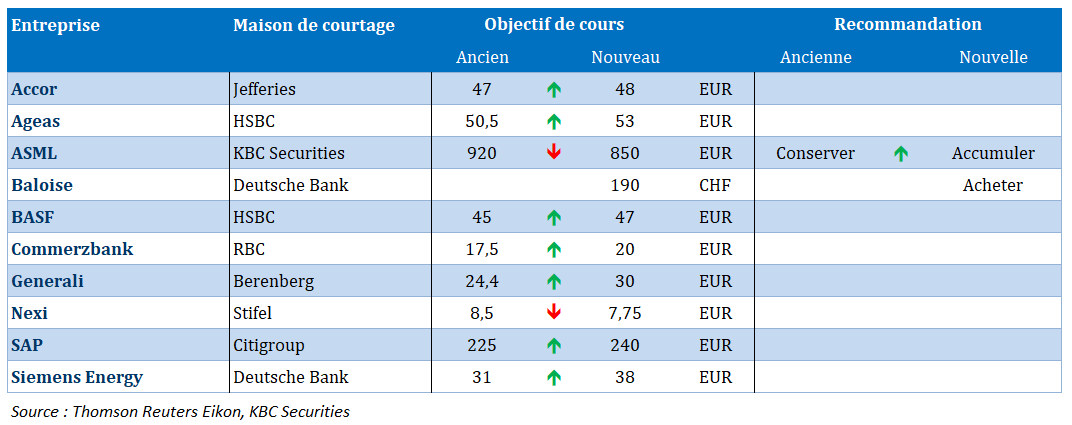

- ASML passe de « Conserver » à « Accumuler » chez KBC Securities, l'objectif de cours est revu à la baisse.

- UCB publie les résultats positifs de Bime pour l'hidradénite suppurée.

- Flow Traders a vu ses transactions augmenter au troisième trimestre.

- Azelis fait une acquisition en Pologne.

Actualités des entreprises européennes

- Commerzbank entame des discussions avec UniCredit pour attirer les investisseurs avec des objectifs de bénéfices.

- H&M mise sur des prix plus bas et des vêtements à la mode pour stimuler ses ventes pendant les fêtes de fin d'année.

- Le CEO de Moncler renforce son emprise sur l'entreprise en signant un accord avec LVMH.

- Intel rejette l'approche d'Arm Holdings pour sa division produits.

- Les résultats trimestriels d'Accenture font la part belle à l'IA.

- Des fonds approchent Eni pour la vente d'une deuxième participation dans les biocarburants.

- Forvia revoit à la baisse ses perspectives pour 2024.

Actualités des entreprises américaines

- La FDA américaine approuve un médicament de Bristol Myers contre la schizophrénie.

- La stratégie de redressement de Southwest fait grimper les actions en flèche.

- Costco Wholesale manque ses estimations de ventes trimestrielles en raison de dépenses toujours faibles.

- Citi s'associe à Apollo pour un programme de prêts privés de 25 milliards de dollars.

- Alphabet investit 3,3 milliards de dollars dans deux centres de données en Caroline du Sud.

Actualités des entreprises asiatiques

- Les actions de la société New World Development, basée à Hong Kong, augmentent d'un cinquième après la démission de son CEO.

- Mitsubishi augmente sa participation dans le géant Malaysia LNG.

- LG Display accepte de vendre son usine chinoise d'écrans LCD pour 1,5 milliard de dollars.

Nouvelles recommandations pour les actions

Publication : le 27 septembre 2024 à 9h25

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les autorités chinoises jouent leur survie ? »

La bourse chinoise est encore, ce matin, en forte hausse, avec l’espoir, qu’enfin, les autorités aient pris la pleine conscience que l’économie chinoise avait besoin d’un véritable plan de relance de grande ampleur.

Véritable plan de relance ?

A la suite des différentes annoncées faites cette semaine de baisses de taux et d’injection de liquidités, d’autres mesures fiscales devraient être annoncées avant la semaine de vacances qui débute le 1er octobre, après qu’une réunion des principaux dirigeants du parti communiste ait montré un sentiment d’urgence accru face à des vents contraires économiques de plus en plus forts.

D’après des indiscrétions, la Chine pourrait émettre des obligations souveraines spéciales pour environ 2 000 milliards de yuans.

Il faut dire que les derniers indicateurs économiques étaient particulièrement alarmants, et que le temps presse.

Et un nouveau chiffre publié ce matin est venu enfoncer le clou. En effet, les bénéfices des entreprises ont chuté de 17,8 % en août en taux annuel contre une hausse de 4,1 % en juillet.

Selon le Bureau national des statistiques, cet effondrement est dû à des facteurs tels que « le manque de demande effective du marché, l’impact plus important des catastrophes naturelles telles que les températures élevées, les fortes pluies et les inondations dans certaines régions ».

Selon les informations, les fonds levés dans le cadre du programme obligataire devraient permettre de distribuer une allocation mensuelle d’environ 800 yuans, soit 114 dollars, par enfant à tous les ménages ayant deux enfants ou plus, à l’exclusion du premier enfant.

Sommes-nous à un tournant avec des mesures chocs (ou bazooka) pour véritablement soutenir la demande ? Si le yuan a très bien réagi en se renforçant par rapport au dollar, ainsi que la bourse chinoise, affichant sa meilleure semaine depuis 2008, demeure la question de savoir si le moral des ménages va repartir à la hausse, élément essentiel pour une reprise de la consommation.

Les questions sont nombreuses à ce stade, car il faudra voir si ces mesures vont inverser durablement la tendance. Et la forte hausse des indices boursiers doit aussi être relativisée étant donné le retard pris par rapport aux autres bourses et aussi du fait que la semaine prochaine les marchés financiers chinois seront suspendus pour la fête nationale.

Demeure aussi la question du renforcement du yuan, car cela viendrait pénaliser les exportations chinoises qui sont déjà entravées par les barrières douanières qui sont de plus en plus largement mises en place.

Baisse de taux

Comme attendu, la Banque nationale suisse a réduit, une nouvelle fois, son taux de 0,25 % pour le porter à 1 %, son plus bas niveau depuis début 2023.

Et elle ne devrait pas s’arrêter là selon le communiqué, « de nouvelles baisses du taux directeur de la BNS pourraient s’avérer nécessaires au cours des prochains trimestres pour assurer la stabilité des prix à moyen terme ».

Le nouveau gouverneur, qui entame son mandat après cette réunion, devrait suivre le mouvement même s’il n’a donné aucune garantie, en déclarant « il est important de savoir que nous ne donnons pas d’indications sur l’avenir et que nous ne nous engageons jamais, mais si vous regardez les conditions monétaires, la situation actuelle, il n’est pas improbable que nous réduisions également nos taux en décembre ».

Si la BNS peut ainsi baisser les taux c’est parce que l’inflation est bien revenue, mais aussi parce que la hausse du franc suisse joue en faveur de la baisse de l’inflation. Mais cette hausse du franc suisse a un effet négatif car il pénalise les exportations suisses.

Et dès lors, derrière cette baisse de taux, il y a clairement une intention de la part de la BNS de diminuer les pressions à la hausse sur sa devise. Et compte tenu de ses nouvelles prévisions d’inflation, à savoir un taux de 1,2 % cette année et de 0,6 % pour 2025 contre 1,1 % précédemment, elle a encore des marges de manœuvre.

Il faut dire aussi que le fait que les autres Banques centrales réduisent également leurs taux vient en partie annuler les baisses de taux de la BNS, ce qui l’oblige en quelque sorte à continuer de baisser ses taux pour éviter un renforcement du franc suisse.

Economie solide

Alors que l’on attend cet après-midi aux États-Unis la publication des chiffres des dépenses de consommation et l’indice Core PCE, deux indicateurs ont encore montré que l’économie était solide.

D’une part, le nombre d’Américains ayant déposé une nouvelle demande d’allocations de chômage est tombé à son plus bas niveau en quatre mois la semaine dernière.

Et d’autre part, les bénéfices des entreprises ont augmenté, au deuxième trimestre, à un rythme plus soutenu qu’on ne le pensait initialement. Selon le Bureau d’analyse économique du département du Commerce, ces bénéfices ont augmenté de 132,5 milliards de dollars au cours du deuxième trimestre, soit une révision à la hausse de 57,6 milliards de dollars.

Nous serons dès lors attentifs au chiffre du Core PCE, car il est attendu en légère hausse à 2,7 % contre 2,6 %.

Des indicateurs solides et un Core PCE qui ne recule plus pourraient en effet inciter la FED à réduire ses taux de 0,25 % en novembre et non pas de 0,50 % comme l’anticipent certains opérateurs.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances