mar. 24 sept. 2024

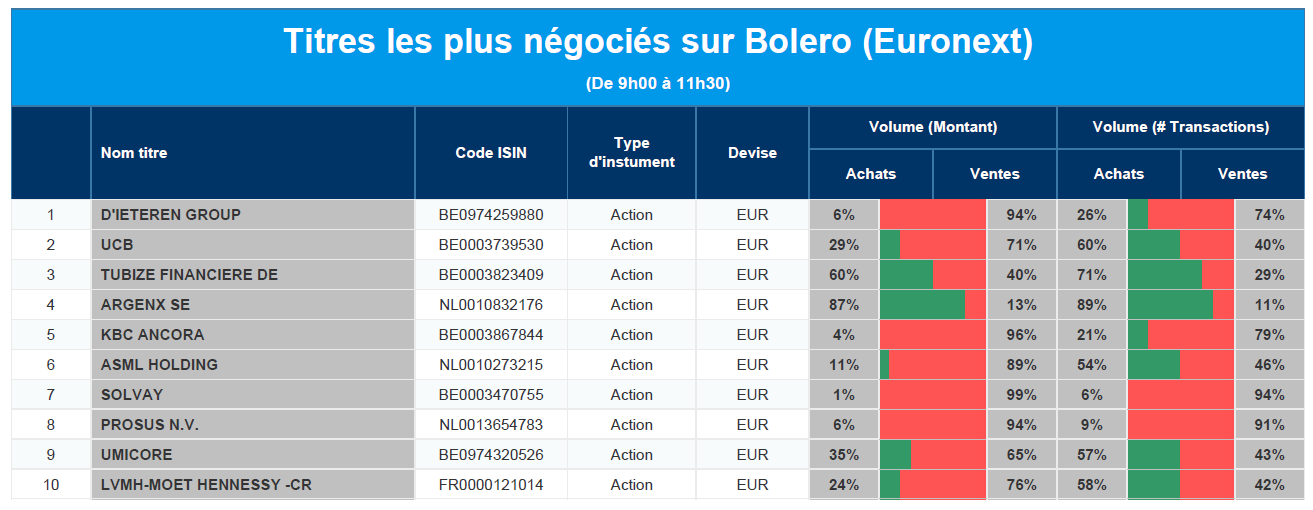

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, UCB, Financière de Tubize, argen-x, KBC Ancora, ASML, Solvay, Prosus, Umicore, LVMH.

Actualités des entreprises du Benelux

- Un homme politique néerlandais parle aux États-Unis de l'importance des échanges commerciaux entre ASML et la Chine.

- UCB et Biogen annoncent des résultats positifs pour le dapirolizumab pegol.

- Objectif de cours plus élevé pour Azelis chez KBC Securities.

- AkzoNobel licencie 2 000 employés dans le monde entier.

- Moury Construction voit son chiffre d'affaires augmenter.

- Les actionnaires de Shurgard optent pour 80,12 % d'actions dans le cadre du dividende optionnel.

Actualités des entreprises européennes

- L'homme politique allemand Scholz ferme la porte à UniCredit après « l'attaque » contre Commerzbank.

- Stellantis se met à la recherche d'un nouveau CEO.

- Northvolt supprime 1 600 emplois alors que les espoirs suscités par les véhicules électriques stagnent en Europe.

- Le CEO d'Unilever souhaite un premier traité mondial sur le plastique.

- Le CEO de Sanofi estime que l'entreprise est prête à croître grâce à de nouveaux médicaments.

- Siemens va se séparer de son activité de recharge de véhicules électriques.

- Sveafastigheter, une unité de SBB, prévoit de s'introduire en bourse à Stockholm.

- Danone fait une offre pour Lifeway Foods.

Actualités des entreprises américaines

- Biohaven publie de bons résultats cliniques.

- L'Italie autorise Blackrock à détenir plus de 3 % de Leonardo.

- L'acquisition éventuelle d'Intel par Qualcomm pourrait soulever des problèmes de concurrence.

- La FTC est sur le point de donner son feu vert à l'achat par Chevron de son rival pétrolier Hess.

- La Californie poursuit Exxon pour pollution plastique mondiale.

Actualités des entreprises asiatiques

- Nippon Steel souhaite toujours négocier avec l'USW.

- Toyota poursuivi en justice pour manipulation de moteurs de chariots élévateurs.

- Les actions de Miniso chutent en raison des projets d'acquisition d'une participation dans Yonghui Superstores.

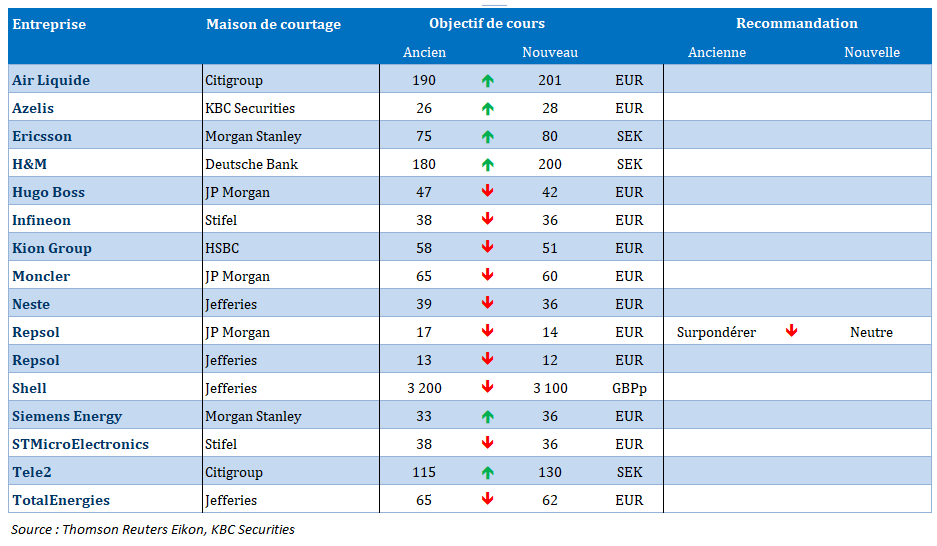

Nouvelles recommandations pour les actions

Publication : le 24 septembre 2024 à 08h56

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Forte déception en Europe, petit espoir en Chine »

Forte hausse des bourses asiatiques ce matin, et en particulier des bourses chinoises, après l’annonce d’une série de mesures de relance monétaire et de soutien au marché immobilier chinois.

Enfin des mesures de soutien !

La Banque centrale a décidé de frapper fort, même si beaucoup regrettent que ces mesures arrivent bien tardivement.

Et c’est par la voix de son gouverneur, Pan Gongsheng, que les mesures ont été présentées. Il a annoncé que la Banque centrale allait réduire de 0,50 % le ratio des réserves obligatoires des banques. Ce qui permettrait de libérer 1 000 milliards de yuans de nouveaux crédits. Et ce taux pourrait encore être réduit de 0,25 % à 0,50 % plus tard dans l’année.

Plus important, il a également annoncé que le taux à 7 jours serait réduit de 0,20 % pour être ramené à 1,50 %. Et que le taux d’intérêt sur la facilité de prêt à moyen terme diminuera d’environ 0,30 %, et les taux préférentiels des prêts de 0,20 % à 0,25 %.

Et ce n’est pas tout, des mesures de soutien au marché immobilier ont également été annoncées, à savoir une réduction de 0,50 % des taux d’intérêt moyens pour les prêts hypothécaires existants et une réduction de l’exigence de mise de fonds minimale à 15 % pour tous les types de logements.

En dehors d’une réaction très positive des bourses, ces annonces ont provoqué une hausse assez sensible du yuan par rapport au dollar.

Demeure la question de savoir si ces mesures seront suffisantes pour ramener la confiance des ménages et si elles permettront à l’économie chinoise de se reprendre.

Déception

La publication des indices PMI en zone euro a été une véritable douche froide, en particulier en France et une nouvelle fois en Allemagne.

En France, si l’indice manufacturier est resté quasiment inchangé, c’est l’indice des services qui a fait le grand plongeon et ce n’est pas un plongeon à la Léon Marchand, mais un fameux « plat ».

L’effet positif des Jeux Olympiques s’est déjà envolé pour le secteur des services qui tire vers le bas l’indice composite, qui est passé en territoire négatif.

Pour couronner le tout, le gouvernement Barnier laisse très dubitatif les investisseurs, résultat le différentiel de taux entre le Bund 10 ans et l’obligation française à 10 ans s’est élargi passant de 0,70 % à 0,79 %.

En Allemagne, la situation est encore plus catastrophique avec un indice composite qui est passé de 48.4 à 47.2.

Si le secteur des services a reculé, c’est une nouvelle fois le secteur manufacturier qui a plombé le climat des affaires, ce qui fait que l’économie allemande est bien partie pour une récession technique, à savoir deux trimestres successifs négatifs.

Et en plus des commentaires que je faisais hier sur l’état de l’économie allemande, je voudrais rajouter deux réflexions qui montrent que la situation se dégrade fortement.

D’une part, et c’est plutôt symbolique, mais le secteur financier allemand fait l’objet d’une concentration, non pas par des acteurs allemands mais des banques européennes. Il y a d’un côté, la montée en puissance dans le capital de la Commerzbank d’Unicredit, au grand dam du gouvernement allemand. Et d’un autre côté, BNP Paribas qui a annoncé « avoir signé un accord avec HSBC en vue de l’acquisition de ses activités de banque privée en Allemagne ». L’opération, qui doit être finalisée d’ici au deuxième trimestre 2025, doit permettre au groupe « de se placer parmi les tout premiers acteurs du secteur en Allemagne », en atteignant les 40 milliards d’euros sous gestion.

Et d’autre part, preuve que le modèle allemand tourné vers les exportations est fondamentalement remis en cause, quand on observe l’évolution des exportations allemandes et italiennes on constate que ces dernières ont augmenté nettement plus vite que les exportations allemandes ces dernières années. Et que la césure est intervenue à la sortie de la période de confinement en Europe, à savoir au moment où au contraire la Chine est restée engoncée dans sa politique zéro-Covid, ce qui a plombé les exportations allemandes vers ce pays.

Conséquence, l’activité commerciale dans la zone euro s’est contractée de manière brutale et inattendue ce mois-ci. Ce qui signifie que la zone euro devrait connaitre une stagnation jusqu’à la fin de l’année. De quoi inciter la BCE à accélérer le mouvement de baisse des taux ?

Le dernier des Mohicans

La Banque centrale australienne a maintenu, ce matin, ses taux d’intérêt inchangés et a réaffirmé que la politique devait rester stricte pour maîtriser l’inflation.

Le communiqué après la réunion n’a guère varié par rapport à celui de la réunion du mois d’août, « alors que l’inflation globale diminuera pendant un certain temps, l’inflation sous-jacente est plus révélatrice de la dynamique de l’inflation, et elle reste trop élevée. Les données recueillies depuis lors ont renforcé la nécessité de rester vigilant face aux risques de hausse de l’inflation et le conseil d’administration n’exclut rien ».

En agissant de la sorte, elle reste vraiment la seule Banque centrale arc-boutée sur sa position intransigeante de ne pas réduire les taux et aucune baisse ne devrait avoir lieu cette année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances